Anda mungkin juga menyukai

- Tutorial 2Dokumen2 halamanTutorial 2steveny florida100% (2)

- SA Hal 4-9Dokumen4 halamanSA Hal 4-9sita ayuBelum ada peringkat

- Makalah Pendekatan Peristiwa Perilaku ReDokumen16 halamanMakalah Pendekatan Peristiwa Perilaku ReMuhammad NurBelum ada peringkat

- OPTIMASI PENJUALAN KREDITDokumen19 halamanOPTIMASI PENJUALAN KREDITFahmi FirmansyahBelum ada peringkat

- Perencanaan Dan Analisis SistemDokumen25 halamanPerencanaan Dan Analisis SistemRossita IyouzBelum ada peringkat

- Bab 3 Sia - Sistem Informasi AkuntansiDokumen12 halamanBab 3 Sia - Sistem Informasi AkuntansiAditya OtnielBelum ada peringkat

- Tujuan Pengendalian Intern Adalah Menjamin Manajemen PerusahaanDokumen3 halamanTujuan Pengendalian Intern Adalah Menjamin Manajemen PerusahaansegarariloBelum ada peringkat

- Tugas Teori AkuntansiDokumen9 halamanTugas Teori AkuntansiPrianka AbelliaBelum ada peringkat

- Kelompok 2 - Pemeriksaan PiutangDokumen24 halamanKelompok 2 - Pemeriksaan PiutangIrma LailiBelum ada peringkat

- Karakter Bukti AuditDokumen2 halamanKarakter Bukti AuditAgung Winda KumaraBelum ada peringkat

- PersediaanDokumen11 halamanPersediaanheniBelum ada peringkat

- Makalah Etika Bisnis&profesi Lainnya Bab 9Dokumen23 halamanMakalah Etika Bisnis&profesi Lainnya Bab 9IkaBelum ada peringkat

- Arus Kegiatan Siklus Pendanaan Di Perusahaan ManufakturDokumen3 halamanArus Kegiatan Siklus Pendanaan Di Perusahaan ManufakturRiska Bella PermatasariBelum ada peringkat

- FullDokumen134 halamanFullWiwin Putri LatifahBelum ada peringkat

- Tinjauan Pemrosesan Transaksi Dan SistemDokumen3 halamanTinjauan Pemrosesan Transaksi Dan SistemOkta WikayanaBelum ada peringkat

- Resume Pemeriksaan EkuitasDokumen6 halamanResume Pemeriksaan EkuitasFelinka nadia oktavianiBelum ada peringkat

- KONSOLIDASI LAPORANDokumen5 halamanKONSOLIDASI LAPORANElsa AwaliahBelum ada peringkat

- Transaksi Ekspor Impor Dalam Mata Uang AsingDokumen9 halamanTransaksi Ekspor Impor Dalam Mata Uang AsingAldy WahyudinBelum ada peringkat

- Manajemen Data Dan PendokumentasianDokumen3 halamanManajemen Data Dan PendokumentasianAnnisa Ayu DewantiBelum ada peringkat

- Akuntansi MAKMURDokumen1 halamanAkuntansi MAKMURBella TanBelum ada peringkat

- KINERJA MANAJEMENDokumen17 halamanKINERJA MANAJEMENLovena Christy ChannelBelum ada peringkat

- Audit Bab 21Dokumen13 halamanAudit Bab 21Tania Magetsu PutriBelum ada peringkat

- Makalah SiaDokumen11 halamanMakalah SiaFaiza50% (2)

- AUDIT METODOLOGIDokumen12 halamanAUDIT METODOLOGIilham_ilyas8094Belum ada peringkat

- Audit Atas Siklus Persediaan Dan Internal Control (Kel4)Dokumen25 halamanAudit Atas Siklus Persediaan Dan Internal Control (Kel4)dinda dainaBelum ada peringkat

- Karakteristik Konfirmasi AuditDokumen1 halamanKarakteristik Konfirmasi AuditWulan NurjannahBelum ada peringkat

- Ak KeperilakuanDokumen16 halamanAk KeperilakuanNurmelinda A. PopaBelum ada peringkat

- AkuntansiDokumen12 halamanAkuntansiputriBelum ada peringkat

- Kelompok 8 Perencanaan Laba Dengan BudgetingDokumen5 halamanKelompok 8 Perencanaan Laba Dengan BudgetingIzzatiinBelum ada peringkat

- Fungsi Bisnis Dalam Siklus Serta Dokumen Dan Catatan Yang TerkaitDokumen3 halamanFungsi Bisnis Dalam Siklus Serta Dokumen Dan Catatan Yang TerkaitGLHFBelum ada peringkat

- Kel. 4 (Audit Plan, Audit Procedures, Audit Teknik)Dokumen32 halamanKel. 4 (Audit Plan, Audit Procedures, Audit Teknik)irwany NadasetyaningsihBelum ada peringkat

- TEORI AKUNTANSI ISLAMDokumen10 halamanTEORI AKUNTANSI ISLAMjhonlowoBelum ada peringkat

- Audit Internal - Dian Anjani - 21801082181Dokumen3 halamanAudit Internal - Dian Anjani - 21801082181Dian AnjaniBelum ada peringkat

- Internal Control IssuesDokumen15 halamanInternal Control IssuesIndriani Dwi PutriBelum ada peringkat

- Makalah Sia Bab 11Dokumen13 halamanMakalah Sia Bab 11Avita PoppyBelum ada peringkat

- AKUNTAN TREND ISSUEDokumen21 halamanAKUNTAN TREND ISSUE'Setho Addenio O'BannonBelum ada peringkat

- Bab IV - Pemeriksaan Ekuitas RevisiDokumen29 halamanBab IV - Pemeriksaan Ekuitas RevisiNur Rafika100% (2)

- AKMENDokumen41 halamanAKMENrizky anantaBelum ada peringkat

- Tugas Kelompok Auditing IIDokumen8 halamanTugas Kelompok Auditing IIAun MakalalagBelum ada peringkat

- Bab 13 SiaDokumen27 halamanBab 13 SiaAriya MutikaBelum ada peringkat

- Keputusan Penting Tentang Bukti AuditDokumen4 halamanKeputusan Penting Tentang Bukti AuditEvi FitriaBelum ada peringkat

- S 04.1 Soal Likuidasi Perseroan Kelas EDokumen1 halamanS 04.1 Soal Likuidasi Perseroan Kelas ESalamatul LailaBelum ada peringkat

- KONSEP DASAR Teori AkuntansiDokumen4 halamanKONSEP DASAR Teori AkuntansiNia Dwi PraptiBelum ada peringkat

- Tugas Auditing 2Dokumen9 halamanTugas Auditing 2Ade siti m100% (1)

- JUDULDokumen17 halamanJUDULJuna ediBelum ada peringkat

- Resume Chapter 4 TRANSACTION PROCESSING AND INTERNAL CONTROL PROCESSDokumen6 halamanResume Chapter 4 TRANSACTION PROCESSING AND INTERNAL CONTROL PROCESSHelsy RamadhaniBelum ada peringkat

- Tugas Makalah Bukti Audit Dan KKPDokumen34 halamanTugas Makalah Bukti Audit Dan KKPwahyu k rahman100% (1)

- Ketatnya SPMDokumen20 halamanKetatnya SPMAnika Isnaini Putri 1602114221Belum ada peringkat

- TEORI AKUNTANSIDokumen13 halamanTEORI AKUNTANSIstratosornBelum ada peringkat

- Tugas Sia Bab 15Dokumen4 halamanTugas Sia Bab 15SoniaaprilaBelum ada peringkat

- Aspek AkuntansiDokumen44 halamanAspek AkuntansiDesembri PionitriBelum ada peringkat

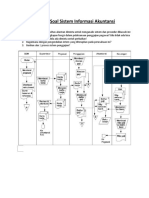

- Latihan Soal Sistem Informasi Akuntansi-GajiDokumen1 halamanLatihan Soal Sistem Informasi Akuntansi-GajiThomi Irvianto100% (1)

- AKTIVITAS PENGENDALIAN - Transaksi Penyesuaian PenjualanDokumen2 halamanAKTIVITAS PENGENDALIAN - Transaksi Penyesuaian PenjualanResky AndrianyBelum ada peringkat

- Akuntansi LeasingDokumen11 halamanAkuntansi Leasingrikky adiwijayaBelum ada peringkat

- Tugas Ak KeperilakuanDokumen2 halamanTugas Ak KeperilakuanGianBelum ada peringkat

- Siklus Penjualan dan PendapatanDokumen36 halamanSiklus Penjualan dan PendapatanHaryo Satria RamadhanBelum ada peringkat

- Audit 21Dokumen6 halamanAudit 21Lina Nabila100% (1)

- AKUNTANSI LEMBAGA KEUANGANDokumen21 halamanAKUNTANSI LEMBAGA KEUANGANDayu AnggunBelum ada peringkat

- PengungkapanDokumen15 halamanPengungkapanAmeriya CiiblackveilBelum ada peringkat

- SISTEM PENJUALAN DAN KASDokumen64 halamanSISTEM PENJUALAN DAN KASAyu Setia Romadhon IBelum ada peringkat

- Laporan Progress Mingguan SangSel Wanita Karir Susah Mau Dengarin Pengalah Dikasitau IksDokumen13 halamanLaporan Progress Mingguan SangSel Wanita Karir Susah Mau Dengarin Pengalah Dikasitau Iksivan dhermawanBelum ada peringkat

- Database Nama Jabatan Permenpan 41 Dan KelasDokumen220 halamanDatabase Nama Jabatan Permenpan 41 Dan Kelasivan dhermawanBelum ada peringkat

- Pengadministrasi PersuratanDokumen4 halamanPengadministrasi Persuratanivan dhermawanBelum ada peringkat

- Tekkom - Ivan Dhermawan - 111.140.081 - Kelas ADokumen4 halamanTekkom - Ivan Dhermawan - 111.140.081 - Kelas Aivan dhermawanBelum ada peringkat

- Copy InfojabDokumen10 halamanCopy Infojabivan dhermawanBelum ada peringkat

- Laporan Endapan PlacerDokumen4 halamanLaporan Endapan Placerivan dhermawanBelum ada peringkat

- Pengadministrasi PersuratanDokumen4 halamanPengadministrasi Persuratanivan dhermawanBelum ada peringkat

- Copy InfojabDokumen10 halamanCopy Infojabivan dhermawanBelum ada peringkat

- Pengadministrasi PersuratanDokumen4 halamanPengadministrasi Persuratanivan dhermawanBelum ada peringkat

- JudulDokumen7 halamanJudulivan dhermawanBelum ada peringkat

- Pengaruh Batubara LempunganDokumen5 halamanPengaruh Batubara LempunganAngel's AprilsWeettBelum ada peringkat

- Klasifikasi BatubaraDokumen29 halamanKlasifikasi BatubaraArio Wijoseno100% (1)

- Eksplorasi Bahan GalianDokumen9 halamanEksplorasi Bahan Galianivan dhermawanBelum ada peringkat

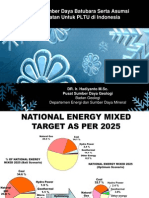

- Makalah TPBB PltuDokumen16 halamanMakalah TPBB PltuFaisal Rizqi RahmantoBelum ada peringkat

- Endapan Mineral 2016Dokumen4 halamanEndapan Mineral 2016ivan dhermawanBelum ada peringkat

- Placer Print Skill SKILLDokumen6 halamanPlacer Print Skill SKILLivan dhermawanBelum ada peringkat

- Eksplorasi Bahan GalianDokumen9 halamanEksplorasi Bahan Galianivan dhermawanBelum ada peringkat

- Resume Supergen Perubahan Deposit Ore Hal 6Dokumen4 halamanResume Supergen Perubahan Deposit Ore Hal 6ivan dhermawanBelum ada peringkat

- Laporan FixxxxxxxxxDokumen6 halamanLaporan Fixxxxxxxxxivan dhermawanBelum ada peringkat

- Komposisi Senyawa KimiaDokumen1 halamanKomposisi Senyawa Kimiaivan dhermawanBelum ada peringkat

- Contoh Penyusunan LRK KKN 2015Dokumen15 halamanContoh Penyusunan LRK KKN 2015ChristinaBelum ada peringkat

- Geologi SulawesiDokumen4 halamanGeologi Sulawesiivan dhermawanBelum ada peringkat

- Resume Bab 16Dokumen4 halamanResume Bab 16ivan dhermawanBelum ada peringkat

- Pemanfaatan BatubaraDokumen19 halamanPemanfaatan Batubaraivan dhermawanBelum ada peringkat

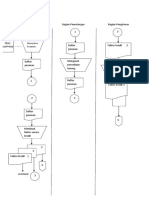

- Flowchart TerbaruDokumen2 halamanFlowchart Terbaruivan dhermawanBelum ada peringkat