Anda mungkin juga menyukai

- Model Laporan Keuangan EMKMDokumen15 halamanModel Laporan Keuangan EMKMSetiawan SetiawanBelum ada peringkat

- Kasus Penghindaran Pajak Internasional Dan Ketentuan Penangkal Penghindaran PajakDokumen16 halamanKasus Penghindaran Pajak Internasional Dan Ketentuan Penangkal Penghindaran Pajakakhmal fahsyaBelum ada peringkat

- JUDULDokumen58 halamanJUDULPutu Putri KusumawatiBelum ada peringkat

- Memahami Lebih Jauh Aspek Earnings ManagementDokumen14 halamanMemahami Lebih Jauh Aspek Earnings ManagementDyan NoviaBelum ada peringkat

- Akuntansi Organisasi NirlabaDokumen11 halamanAkuntansi Organisasi NirlabaTendy WatoBelum ada peringkat

- LATAR BELAKANG SAK EMKMDokumen2 halamanLATAR BELAKANG SAK EMKMmelisa diana putriBelum ada peringkat

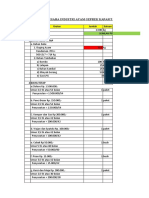

- Tugas Anggaran 2Dokumen1 halamanTugas Anggaran 2Alexandra AmadeaBelum ada peringkat

- Kasus Tax AvoidanceDokumen9 halamanKasus Tax AvoidanceSharah salsabilaBelum ada peringkat

- AUDIT SI - Bisnis Rental Mobil Berbasis ITDokumen8 halamanAUDIT SI - Bisnis Rental Mobil Berbasis ITazenk uruhaBelum ada peringkat

- Analisis Proyeksi - Kelompok 8 - A1Dokumen9 halamanAnalisis Proyeksi - Kelompok 8 - A1Rohmatul isnaeniBelum ada peringkat

- AYAMGEPREKDokumen4 halamanAYAMGEPREKSyarina Pcy100% (1)

- MAKALAH SISTEM INFORMASI MANAJEMEN AnaliDokumen26 halamanMAKALAH SISTEM INFORMASI MANAJEMEN AnaliintanBelum ada peringkat

- Pubk Kelompok 1Dokumen20 halamanPubk Kelompok 1ReginaBelum ada peringkat

- Bab 11 Akuntansi Konsolidator Dan Non Kas2Dokumen56 halamanBab 11 Akuntansi Konsolidator Dan Non Kas2Andri Azuardi AjaBelum ada peringkat

- Analisis Common Size Laporan KeuanganDokumen10 halamanAnalisis Common Size Laporan KeuanganBerliana puspaBelum ada peringkat

- ROIC and ProfitabilityDokumen9 halamanROIC and ProfitabilityrinaawahyuniBelum ada peringkat

- AKUNTANSI SYARIAHDokumen22 halamanAKUNTANSI SYARIAHaminhainha0% (1)

- Persamaan Dasar Akuntansi (PDADokumen2 halamanPersamaan Dasar Akuntansi (PDADevaraBelum ada peringkat

- LAPORAN KEUANGAN MAYORADokumen78 halamanLAPORAN KEUANGAN MAYORABidam Izarate Malaikat TerlukaBelum ada peringkat

- Bab II Laporan KeuanganDokumen51 halamanBab II Laporan Keuanganbahdawi hudaBelum ada peringkat

- Kerangka pelaporan keuangan di Hong KongDokumen12 halamanKerangka pelaporan keuangan di Hong KongAnto KweeBelum ada peringkat

- Makalah CVP Akuntansi BiayaDokumen16 halamanMakalah CVP Akuntansi BiayaMaulidya Yuni LestariBelum ada peringkat

- Pengendalian Manajemen Sektor PublikDokumen18 halamanPengendalian Manajemen Sektor PublikNiarotul AnjumiBelum ada peringkat

- Nilai PerusahaanDokumen11 halamanNilai PerusahaanSungkun IntinaBelum ada peringkat

- Makalah Struktur ModalDokumen29 halamanMakalah Struktur ModalrahmaBelum ada peringkat

- BAB 2 Cost Terms, Concept, Classification, and Cost BehaviourDokumen8 halamanBAB 2 Cost Terms, Concept, Classification, and Cost BehaviourFatih ElmafazaBelum ada peringkat

- Review Jurnal Peranan Otoritas Jasa Keuangan Dalam Pengawasan BankDokumen2 halamanReview Jurnal Peranan Otoritas Jasa Keuangan Dalam Pengawasan BankSaprita JulianiBelum ada peringkat

- RMB Evaluasi Kinerja KeuanganDokumen14 halamanRMB Evaluasi Kinerja KeuanganKinanBelum ada peringkat

- KINERJA2015Dokumen118 halamanKINERJA2015HENI OKTAVIANI100% (1)

- Kelompok 8 Sistem Pengolahan Transaksi KeuanganDokumen14 halamanKelompok 8 Sistem Pengolahan Transaksi KeuanganDiyan pertiwiBelum ada peringkat

- Tugas-Praktikum Rasio KeuanganDokumen6 halamanTugas-Praktikum Rasio Keuanganrizky maulanaBelum ada peringkat

- 25 Novita Iswindah Kurniah (G92218086) Analisis Biaya Volume LabaDokumen2 halaman25 Novita Iswindah Kurniah (G92218086) Analisis Biaya Volume LabaVindi VindiaBelum ada peringkat

- BAB 13 Kesalahan Pengungkapan Laporan Keuangan2-Dikonversi PDFDokumen72 halamanBAB 13 Kesalahan Pengungkapan Laporan Keuangan2-Dikonversi PDFtatang wiryonoBelum ada peringkat

- Pusat Investasi ROIDokumen32 halamanPusat Investasi ROINurmelinda A. PopaBelum ada peringkat

- RPS 3 Mva EvaDokumen17 halamanRPS 3 Mva EvaNanda PuspadewiBelum ada peringkat

- Makalah Konsep Dasar Pajak Penghasilan Kelompok 1Dokumen22 halamanMakalah Konsep Dasar Pajak Penghasilan Kelompok 1Risma tri amaliaBelum ada peringkat

- LAPORAN KEUANGAN DEALERDokumen7 halamanLAPORAN KEUANGAN DEALERAbdul ManafBelum ada peringkat

- Bab 10 Pengendalian PemasaranDokumen7 halamanBab 10 Pengendalian PemasaranMonica Tri Kristanti0% (1)

- Analisis Keputusan Jangka PendekDokumen23 halamanAnalisis Keputusan Jangka PendekDian NovitasariBelum ada peringkat

- F0319064 - Irfannul Ulum - Tugas 3Dokumen2 halamanF0319064 - Irfannul Ulum - Tugas 3Irfannul UlumBelum ada peringkat

- Laporan Keuangan PemerintahDokumen9 halamanLaporan Keuangan PemerintahDesri GustiaBelum ada peringkat

- Jawaban Pizza HutDokumen2 halamanJawaban Pizza HutMainika Shella WatiBelum ada peringkat

- Kelompok 5 - Analisis KreditDokumen32 halamanKelompok 5 - Analisis KreditPuput IgatamaBelum ada peringkat

- Alk (Bab.1-Ruang Lingkup LK)Dokumen11 halamanAlk (Bab.1-Ruang Lingkup LK)Rahayu Puspita DewiBelum ada peringkat

- Cara Membaca Catatan Kaki Laporan Keuangan PerusahaanDokumen11 halamanCara Membaca Catatan Kaki Laporan Keuangan PerusahaanTheda VeldaBelum ada peringkat

- Penjualan Angsuran - Aktiva TetapDokumen12 halamanPenjualan Angsuran - Aktiva TetapBerthiBelum ada peringkat

- Tugas Teori Akuntansi Manajemen LabaDokumen19 halamanTugas Teori Akuntansi Manajemen LabaPutri WulandariBelum ada peringkat

- Buku Ajar Manajemen Keuangan Dasar Ebook - ELY SISWANTODokumen106 halamanBuku Ajar Manajemen Keuangan Dasar Ebook - ELY SISWANTOPutri Agustin P'Belum ada peringkat

- ORGANISASI SP DAN ASPDokumen11 halamanORGANISASI SP DAN ASPyuni saraBelum ada peringkat

- Akuntansi KasDokumen8 halamanAkuntansi KasakiaBelum ada peringkat

- PAPI-40Dokumen5 halamanPAPI-40Mhmmad RizqanBelum ada peringkat

- Makalah Teori Akuntansi Dan PerumusanDokumen22 halamanMakalah Teori Akuntansi Dan PerumusanMuhamad Topan SolahudinBelum ada peringkat

- Sistem Pengendalian ManajemenDokumen28 halamanSistem Pengendalian ManajemenRiski Hargia0% (1)

- PENGANTAR AKUTANSI - NERACA LAJUR (Left)Dokumen11 halamanPENGANTAR AKUTANSI - NERACA LAJUR (Left)GhitaBelum ada peringkat

- PENGARUH FAKTOR INTERNAL TERHADAP STRUKTUR MODALDokumen44 halamanPENGARUH FAKTOR INTERNAL TERHADAP STRUKTUR MODALIcha MaleoBelum ada peringkat

- Analisis Pengaruh Kinerja Keuangan Terhadap Pertumbuhan Laba AyakDokumen7 halamanAnalisis Pengaruh Kinerja Keuangan Terhadap Pertumbuhan Laba AyakNayiroti SorayaBelum ada peringkat

- RASIO KEUANGANDokumen6 halamanRASIO KEUANGANAnyelir AnandaBelum ada peringkat

- Bab I - Reina Amara D4 AkmDokumen10 halamanBab I - Reina Amara D4 AkmEka TjandrawatiBelum ada peringkat

- Mid Semester Analisis Laporan KeuanganDokumen30 halamanMid Semester Analisis Laporan KeuanganMiftahul khair0% (1)

- Analisis NPM, ROA, dan ROE Ukur KinerjaDokumen13 halamanAnalisis NPM, ROA, dan ROE Ukur KinerjaREG.B/0118103064/CHANDRA KURNIABelum ada peringkat