Anda mungkin juga menyukai

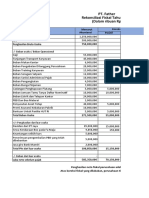

- Rekonsiliasi Fiskal PT MajuDokumen2 halamanRekonsiliasi Fiskal PT Majumazwan oyeBelum ada peringkat

- Soal-Akuntansi UskpDokumen8 halamanSoal-Akuntansi UskpKonsultan Pajak Arin ArieyaniBelum ada peringkat

- Rekonsiliasi FiskalDokumen3 halamanRekonsiliasi FiskalJulia Pratiwi ParhusipBelum ada peringkat

- REKONSILIASI PANDUANDokumen32 halamanREKONSILIASI PANDUANAprilia WidiantiniBelum ada peringkat

- PPH 4 (2) Perpajakan Indonesia Brevet - Dibuat Oleh TaslimDokumen117 halamanPPH 4 (2) Perpajakan Indonesia Brevet - Dibuat Oleh TaslimJennifer AntonioBelum ada peringkat

- Jurnal Transaksi PajakDokumen11 halamanJurnal Transaksi PajakAdnan Pratama100% (1)

- PBB BM - Ab 52 Ol RP - November 2021Dokumen2 halamanPBB BM - Ab 52 Ol RP - November 2021Unintelligible OrcBelum ada peringkat

- SOAL UJIAN PPH ORANG PRIBADIDokumen2 halamanSOAL UJIAN PPH ORANG PRIBADIerna twitterBelum ada peringkat

- KUP Ujian Soal EssayDokumen3 halamanKUP Ujian Soal EssayNiendwi Nur AriastiBelum ada peringkat

- PPH Badan - Ami - A-B - 2014 Apr No DHDokumen217 halamanPPH Badan - Ami - A-B - 2014 Apr No DHkresnapraseyoBelum ada peringkat

- Soal Ujian Teori PPN Dan PPNBMDokumen5 halamanSoal Ujian Teori PPN Dan PPNBMDionysius VincentBelum ada peringkat

- PPN - KarakteristikDokumen48 halamanPPN - KarakteristikMuhammad Malik SyBelum ada peringkat

- Soal PBB P 5 Mei 2007 PT Rambung Sialang EstateDokumen2 halamanSoal PBB P 5 Mei 2007 PT Rambung Sialang Estatedozi suantoBelum ada peringkat

- Soal Ujian Brevet Akt Pajak WE 25 SuminDokumen6 halamanSoal Ujian Brevet Akt Pajak WE 25 SuminYuyun Purwita SariBelum ada peringkat

- Soal TaxDokumen8 halamanSoal TaxAzharaBelum ada peringkat

- Akuntansi Pajak V01082022Dokumen117 halamanAkuntansi Pajak V01082022Veronica Ade Pradipta100% (2)

- Perlakuan Aset Dalam PerpajakanDokumen31 halamanPerlakuan Aset Dalam PerpajakanWiduriWijayantiBelum ada peringkat

- REKONFISKAL PPH BADANDokumen17 halamanREKONFISKAL PPH BADANAngelika MarthaBelum ada peringkat

- Biaya Fiskal PDFDokumen4 halamanBiaya Fiskal PDFCampur campurBelum ada peringkat

- SAP 12 Perhitungan PPN Dan PPN BMDokumen35 halamanSAP 12 Perhitungan PPN Dan PPN BMAlfredo SamuelBelum ada peringkat

- 4 Soal SPT PPH BadanDokumen5 halaman4 Soal SPT PPH BadanSanti BudiartiBelum ada peringkat

- 5-PPH Pasal 23Dokumen9 halaman5-PPH Pasal 23nurrufaidaBelum ada peringkat

- Akuntansi PPH Pasal 23 Dan 26Dokumen21 halamanAkuntansi PPH Pasal 23 Dan 26indri retnoningtyasBelum ada peringkat

- Soal Ujian PPH Badan - Batch 24Dokumen3 halamanSoal Ujian PPH Badan - Batch 24andretaroreh1Belum ada peringkat

- PPhBadanSEODokumen39 halamanPPhBadanSEOFahmi AzhariBelum ada peringkat

- Soal Ujian Brevet PBB WE 27 - Ibnu PrastowoDokumen1 halamanSoal Ujian Brevet PBB WE 27 - Ibnu PrastowoBerlian Wahyu WBelum ada peringkat

- Kasus Pajak Internasional Untuk Dibahas Masing2Dokumen2 halamanKasus Pajak Internasional Untuk Dibahas Masing2Hanik MarianaBelum ada peringkat

- UntitledDokumen5 halamanUntitledAlcavino AlfredBelum ada peringkat

- PPH 25Dokumen54 halamanPPH 25dika prajiBelum ada peringkat

- Retno Nur C (242217022) - PPH 22Dokumen8 halamanRetno Nur C (242217022) - PPH 22Retno nurBelum ada peringkat

- PPhPasal15Dokumen19 halamanPPhPasal15Alya FauziaRBelum ada peringkat

- Studi KasusOP 2015 - PembukuanDokumen5 halamanStudi KasusOP 2015 - PembukuanFenny Santika DewiBelum ada peringkat

- Pembahasan Soal PPNDokumen20 halamanPembahasan Soal PPNYOPIE CHANDRABelum ada peringkat

- PPn-UbahDokumen67 halamanPPn-Ubahsulist_nugroho2248Belum ada peringkat

- Menghitung PPH 23Dokumen3 halamanMenghitung PPH 23fernandoBelum ada peringkat

- Kasus PPH BadanDokumen3 halamanKasus PPH Badanshakila yaya100% (1)

- Laporan Rekonsiliasi Fiskal PT ABC 2018Dokumen2 halamanLaporan Rekonsiliasi Fiskal PT ABC 2018qori mikraniBelum ada peringkat

- Akuntansi Pensiun Dan Imbalan Pasca KerjaDokumen9 halamanAkuntansi Pensiun Dan Imbalan Pasca KerjaKhalifiah EverestaBelum ada peringkat

- Breveti - PPH Pasal21Dokumen68 halamanBreveti - PPH Pasal21Audrey & CoBelum ada peringkat

- Materi Rekonsiliasi Fiskal Pajak Tangguhan PSAK 46 Final 2012 Rev1Dokumen46 halamanMateri Rekonsiliasi Fiskal Pajak Tangguhan PSAK 46 Final 2012 Rev1Gung BintangBelum ada peringkat

- Tentang PPH BadanDokumen14 halamanTentang PPH BadanLuh Primayanti100% (1)

- PPH Pasal 25Dokumen14 halamanPPH Pasal 25RANI CORNELIA SINAmBELABelum ada peringkat

- Quiz BPHTBDokumen1 halamanQuiz BPHTBAldo SultanBelum ada peringkat

- PPH Pasal 21 Soal-SoalDokumen3 halamanPPH Pasal 21 Soal-Soallaris dekor medan100% (1)

- p3 PBB Sektor PerkotaanDokumen32 halamanp3 PBB Sektor PerkotaanRetno WulanBelum ada peringkat

- (Soal) PPN Dan PPNBMDokumen2 halaman(Soal) PPN Dan PPNBMAnonymous DVwww2g5JiBelum ada peringkat

- BREVETDokumen8 halamanBREVETaqila100% (1)

- 10soal PPH Rekonsiliasi Fiskal WPBadan by LEDokumen10 halaman10soal PPH Rekonsiliasi Fiskal WPBadan by LERizkia VaniaBelum ada peringkat

- AKUNTANSI PPh PASAL 22Dokumen37 halamanAKUNTANSI PPh PASAL 22DessiHerlianaBelum ada peringkat

- Tgs Rekonsiliasi FiskalDokumen3 halamanTgs Rekonsiliasi Fiskalfifi100% (1)

- Jawaban PBB Dan BPHTBDokumen5 halamanJawaban PBB Dan BPHTBDekyBelum ada peringkat

- Tanya Jawab Soal KUPDokumen3 halamanTanya Jawab Soal KUPagungBelum ada peringkat

- Tax Planning PPNDokumen60 halamanTax Planning PPNIndahBelum ada peringkat

- USKP 22010 (PPH 21)Dokumen7 halamanUSKP 22010 (PPH 21)jeeqiiBelum ada peringkat

- Soal Uas Penganggaran PerusahaanDokumen3 halamanSoal Uas Penganggaran PerusahaanWahyu Guntoro100% (1)

- Ak Pajak Atas Pengh & BebanDokumen109 halamanAk Pajak Atas Pengh & BebanAgustinBelum ada peringkat

- Contoh Soal Rekonsiliasi FiskalDokumen4 halamanContoh Soal Rekonsiliasi FiskalFikaBelum ada peringkat

- Perpajakan Forum 13 - Tarisa Septyani 43122120015Dokumen8 halamanPerpajakan Forum 13 - Tarisa Septyani 43122120015tarisaseptyaniBelum ada peringkat

- Kunci JawabanDokumen4 halamanKunci JawabanNadsha LeeBelum ada peringkat

- Rekonsiliasi FiskalDokumen9 halamanRekonsiliasi FiskalSambadya SitumeangBelum ada peringkat

- Tugas BahasaDokumen3 halamanTugas BahasaDian IslamiatiBelum ada peringkat

- Sistem Akuntansi DianDokumen1 halamanSistem Akuntansi DianDian IslamiatiBelum ada peringkat

- Cover Audit RisikoDokumen3 halamanCover Audit RisikoDian IslamiatiBelum ada peringkat

- Print Bahan Belajar Eko IslamDokumen19 halamanPrint Bahan Belajar Eko IslamDian IslamiatiBelum ada peringkat

- Dian Islamiati Metopen 6 AP.BDokumen10 halamanDian Islamiati Metopen 6 AP.BDian IslamiatiBelum ada peringkat