Anda mungkin juga menyukai

- Buku Forecasting Rizky Download PDFDokumen160 halamanBuku Forecasting Rizky Download PDFZaefullahLatanzaBelum ada peringkat

- Tugas Besar IDokumen6 halamanTugas Besar IFitraBelum ada peringkat

- Prosedur Audit Untuk Account Payable Dan LiabilitasDokumen2 halamanProsedur Audit Untuk Account Payable Dan LiabilitasTasya MarlianiBelum ada peringkat

- Akun Dan Kelas Transaksi Dalam Siklus Akuisisi Dan PembayaranDokumen8 halamanAkun Dan Kelas Transaksi Dalam Siklus Akuisisi Dan PembayaranGilang Muhammad AkbarBelum ada peringkat

- Bab 24 Audit 1-10Dokumen4 halamanBab 24 Audit 1-10Evi safitriBelum ada peringkat

- Shinta - Khoerunisa - AK18E - 1196 - Tugas Case 5Dokumen2 halamanShinta - Khoerunisa - AK18E - 1196 - Tugas Case 5Arita PutriBelum ada peringkat

- Soal 16-31Dokumen6 halamanSoal 16-31Agnes TumandukBelum ada peringkat

- Auditing2.18 TiaraDokumen3 halamanAuditing2.18 TiaraTiara Respati WulandariBelum ada peringkat

- Kasus 3 SiaDokumen3 halamanKasus 3 SiaVeronica Margaretha Siringo-ringoBelum ada peringkat

- Case TM 1Dokumen2 halamanCase TM 1Arita PutriBelum ada peringkat

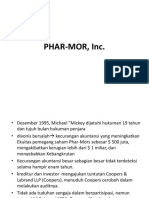

- Presentasi Kasus Phar Mor FixDokumen26 halamanPresentasi Kasus Phar Mor FixElvirha Dwi kartikaBelum ada peringkat

- KELOMPOK 6 - Akuntansi Keuangan Lanjutan IDokumen25 halamanKELOMPOK 6 - Akuntansi Keuangan Lanjutan IMohammad IksanBelum ada peringkat

- Tugas Individu Pertemuan 7 - Felita Linta Yalin - 1212018132Dokumen5 halamanTugas Individu Pertemuan 7 - Felita Linta Yalin - 1212018132Shikadai NaraBelum ada peringkat

- Ilustrasi 3Dokumen8 halamanIlustrasi 3Christy MartinBelum ada peringkat

- Teori KepemilikanDokumen2 halamanTeori KepemilikanJonathan100% (1)

- Konsep Dan Transaksi Mata Uang AsingDokumen47 halamanKonsep Dan Transaksi Mata Uang AsingtriBelum ada peringkat

- Akuntansi Kantor Pusat Dan Kantor CabangDokumen24 halamanAkuntansi Kantor Pusat Dan Kantor CabangAnastasia WanggeBelum ada peringkat

- Bab 14 Audit Siklus Penjualan Dan PenagihanDokumen3 halamanBab 14 Audit Siklus Penjualan Dan PenagihanDannySaputraBelum ada peringkat

- Bab 19 - Kelompok 2Dokumen8 halamanBab 19 - Kelompok 2Daniel Edy MulyonoBelum ada peringkat

- Modul 10 Kertas Kerja PemeriksaanDokumen17 halamanModul 10 Kertas Kerja PemeriksaanDwi Puspa Damayanti PuspaBelum ada peringkat

- Kewirausahaan Edisi 4.bab.4 Jawaban (Nomor 11,12,14)Dokumen4 halamanKewirausahaan Edisi 4.bab.4 Jawaban (Nomor 11,12,14)Utami Pratiwi100% (1)

- Soal - Courseworks 2Dokumen3 halamanSoal - Courseworks 2Stella AngelicaBelum ada peringkat

- Audit 2 Bab 20Dokumen21 halamanAudit 2 Bab 20fitri100% (3)

- Audit BAB 17Dokumen14 halamanAudit BAB 17Dwi DarmaBelum ada peringkat

- Akuntansi Kantor Pusat Dan KantorDokumen26 halamanAkuntansi Kantor Pusat Dan KantorRizki Hasan RitongaBelum ada peringkat

- Tugas 1 - Viona Latersia SinuhajiDokumen7 halamanTugas 1 - Viona Latersia SinuhajiViona SinuhajiBelum ada peringkat

- Contoh Konsolidasi Antar An Dari Penjualan Arus Ke BawahDokumen19 halamanContoh Konsolidasi Antar An Dari Penjualan Arus Ke BawahRahayu DamayantiBelum ada peringkat

- Soal Audit Bab 8 14Dokumen11 halamanSoal Audit Bab 8 14MOHAMAD IKSAN ABIDINBelum ada peringkat

- Akl II Konsolidasi Metode Ekuitas PDFDokumen6 halamanAkl II Konsolidasi Metode Ekuitas PDFNesa AuBelum ada peringkat

- Auditing 2 w8 Soal Uts Auditing II PagiDokumen2 halamanAuditing 2 w8 Soal Uts Auditing II PagiAnthyBelum ada peringkat

- Resume Transaksi Persediaan AntarperusahaanDokumen6 halamanResume Transaksi Persediaan AntarperusahaanBella AnggrainiBelum ada peringkat

- Auditing Bab 15Dokumen8 halamanAuditing Bab 15Tri Fazerina100% (1)

- Audit Siklus Persediaan, Penggudangan, Dan Pembayaran Utang UsahaDokumen17 halamanAudit Siklus Persediaan, Penggudangan, Dan Pembayaran Utang UsahaMade Aristya100% (1)

- MKB-602 - 6SA2 - 1710110471 - Alfina Fadhila SoesiloDokumen14 halamanMKB-602 - 6SA2 - 1710110471 - Alfina Fadhila SoesiloAlfina FadhilaBelum ada peringkat

- AkuntansiDokumen2 halamanAkuntansiroBelum ada peringkat

- Kelompok 1 Kelompok 1Dokumen6 halamanKelompok 1 Kelompok 1Isnaini Syarifudin Isnaini SyarifudinBelum ada peringkat

- Akl 2 - Arindah Failisa Putri PDFDokumen2 halamanAkl 2 - Arindah Failisa Putri PDFMrdyna DynBelum ada peringkat

- Tugas ASI CH 9Dokumen69 halamanTugas ASI CH 9oryza novianingtyasBelum ada peringkat

- Tugas Kas AuditDokumen20 halamanTugas Kas AuditShintiaBelum ada peringkat

- AKL 2 Bab 5Dokumen77 halamanAKL 2 Bab 5Remalia SalsaBelum ada peringkat

- Tutorial 2Dokumen2 halamanTutorial 2steveny florida100% (2)

- Audit Bab 14Dokumen22 halamanAudit Bab 14dwi ari kristiani50% (2)

- Topik 4 - Relevant Cost AnalysisDokumen4 halamanTopik 4 - Relevant Cost Analysismuatika handayaniBelum ada peringkat

- Kantor Pusat Dan CabangDokumen13 halamanKantor Pusat Dan Cabang141112Belum ada peringkat

- Auditing Bab 9 Fix - For MergeDokumen13 halamanAuditing Bab 9 Fix - For MergeHelmi HaniwiekoBelum ada peringkat

- Strategi Audit Keseluruhan Dan Program Audit (Anom Nadinda)Dokumen12 halamanStrategi Audit Keseluruhan Dan Program Audit (Anom Nadinda)dewawahyuBelum ada peringkat

- Modul AKL II - 5. Intercompanyprofit-InventoryDokumen15 halamanModul AKL II - 5. Intercompanyprofit-InventoryMaulana AnggaraBelum ada peringkat

- Bab 4 Kantor Pusat Kantor Cabang SM 2 1516Dokumen16 halamanBab 4 Kantor Pusat Kantor Cabang SM 2 1516noviaBelum ada peringkat

- Akl Bab 3Dokumen15 halamanAkl Bab 3agus hariyantoBelum ada peringkat

- Audit Arens Bab 16Dokumen19 halamanAudit Arens Bab 16Revina AnisandraBelum ada peringkat

- Kasus Audit 4.2 & 4.3Dokumen31 halamanKasus Audit 4.2 & 4.3arizkiraharjaBelum ada peringkat

- Pengendalian Dan Sistem Imformasi AkuntansiDokumen2 halamanPengendalian Dan Sistem Imformasi AkuntansiYurika RegiBelum ada peringkat

- Kelompok 7 SPM A (Service Organization & Multinational Organization)Dokumen30 halamanKelompok 7 SPM A (Service Organization & Multinational Organization)Sindy DewiBelum ada peringkat

- Kelompok 1 (Audit)Dokumen14 halamanKelompok 1 (Audit)Nirwana RasyidBelum ada peringkat

- Audit Bab 7Dokumen40 halamanAudit Bab 7Ryan AnantaBelum ada peringkat

- Bab 13Dokumen14 halamanBab 13TheresiaBelum ada peringkat

- Audit Akun Kas UmumDokumen3 halamanAudit Akun Kas UmumILHAM PERMADIBelum ada peringkat

- Mengevaluasi Bukti AuditDokumen20 halamanMengevaluasi Bukti AuditAcii ArsyBelum ada peringkat

- Soal Auditing Bab 20 Dan 21Dokumen4 halamanSoal Auditing Bab 20 Dan 21PidaAkfina0% (1)

- Alpiansyah Ak21b Audit Ii Sesi 5Dokumen4 halamanAlpiansyah Ak21b Audit Ii Sesi 5Alpian SyahBelum ada peringkat

- Studi Kasus TratonDokumen2 halamanStudi Kasus Tratonaleti nindya pratiwiBelum ada peringkat

- SOP Gaji Dan UpahDokumen5 halamanSOP Gaji Dan UpahArita PutriBelum ada peringkat

- Contoh Soal Praktikum Akuntansi Keuangan Lanjutan Pertemuan Ke 1-3Dokumen13 halamanContoh Soal Praktikum Akuntansi Keuangan Lanjutan Pertemuan Ke 1-3Arita PutriBelum ada peringkat

- Absen Praktikum Akl 2Dokumen4 halamanAbsen Praktikum Akl 2Arita PutriBelum ada peringkat

- Artikel Ela NataliaDokumen10 halamanArtikel Ela NataliaArita PutriBelum ada peringkat

- Dilarang Menulis Kembali Soal: Kelas A, B, C Soal 1Dokumen1 halamanDilarang Menulis Kembali Soal: Kelas A, B, C Soal 1Arita PutriBelum ada peringkat

- Felita Almanisa Case 6 Audit2Dokumen1 halamanFelita Almanisa Case 6 Audit2Arita PutriBelum ada peringkat

- Praktikum Metlit Arita Putri Ak18aDokumen10 halamanPraktikum Metlit Arita Putri Ak18aARITA PUTRI UBPBelum ada peringkat

- Form Data PotensiDokumen40 halamanForm Data PotensiArita PutriBelum ada peringkat

- (T.14) Manajemen Biaya - Neng Ria Nopita - Ak18ADokumen3 halaman(T.14) Manajemen Biaya - Neng Ria Nopita - Ak18AArita PutriBelum ada peringkat

- Surat Edaran Peningkatan Pencegana Penyebaran Covid-19Dokumen2 halamanSurat Edaran Peningkatan Pencegana Penyebaran Covid-19Tada BudimanBelum ada peringkat

- (T.14) Pemeriksaan II - Neng Ria Nopita - Ak18ADokumen5 halaman(T.14) Pemeriksaan II - Neng Ria Nopita - Ak18AArita PutriBelum ada peringkat

- Uas Praktikum Metlit Arita Putri Ak18aDokumen28 halamanUas Praktikum Metlit Arita Putri Ak18aArita PutriBelum ada peringkat

- (MK Kewirausahaan) Angket PresentasiDokumen1 halaman(MK Kewirausahaan) Angket PresentasiArita PutriBelum ada peringkat

- Jadwal UKK Kelas 6 TP 2020-2021Dokumen1 halamanJadwal UKK Kelas 6 TP 2020-2021Arita PutriBelum ada peringkat

- Audit NimaDokumen3 halamanAudit NimaArita PutriBelum ada peringkat

- Analisis Pertumbuhan Dana Alokasi Umum, Pendapatan Asli Daerah Dan Belanja Modal Kabupaten Karawang Proposal SkripsiDokumen11 halamanAnalisis Pertumbuhan Dana Alokasi Umum, Pendapatan Asli Daerah Dan Belanja Modal Kabupaten Karawang Proposal SkripsiArita PutriBelum ada peringkat

- KKNDokumen7 halamanKKNArita PutriBelum ada peringkat

- Uts Akin Arita Putri Ak18aDokumen5 halamanUts Akin Arita Putri Ak18aArita PutriBelum ada peringkat

- Dp3ap2kb-Paparan SAKIP 2019Dokumen43 halamanDp3ap2kb-Paparan SAKIP 2019Arita PutriBelum ada peringkat

- Analisis Pertumbuhan Dana Alokasi Umum, Pendapatan Asli Daerah Dan Belanja Modal Kabupaten Karawang Proposal SkripsiDokumen11 halamanAnalisis Pertumbuhan Dana Alokasi Umum, Pendapatan Asli Daerah Dan Belanja Modal Kabupaten Karawang Proposal SkripsiArita PutriBelum ada peringkat

- SakDokumen21 halamanSakArita PutriBelum ada peringkat

- Arita PutriDokumen10 halamanArita PutriArita PutriBelum ada peringkat

- Uas Audit Forensik Arita Putri Ak18aDokumen5 halamanUas Audit Forensik Arita Putri Ak18aARITA PUTRI UBPBelum ada peringkat

- Chapter 7 Anggaran Biaya Overhead PabrikDokumen24 halamanChapter 7 Anggaran Biaya Overhead PabrikArita PutriBelum ada peringkat

- 4 Bab1Dokumen13 halaman4 Bab1Arita PutriBelum ada peringkat

- SURATDokumen1 halamanSURATArita PutriBelum ada peringkat

- Etika Profesi Kel.7Dokumen49 halamanEtika Profesi Kel.7Arita PutriBelum ada peringkat