Anda mungkin juga menyukai

- Pemeriksaan Kas Dan Setara KasDokumen15 halamanPemeriksaan Kas Dan Setara Kasyhundai.10Belum ada peringkat

- Daur Penyusunan LaporanDokumen9 halamanDaur Penyusunan Laporananon_33631670Belum ada peringkat

- Laporan KKLDokumen16 halamanLaporan KKLkresna naufalBelum ada peringkat

- Makalah Etika Jilid 2Dokumen11 halamanMakalah Etika Jilid 2MayaBelum ada peringkat

- Teori Akuntansi BAB I Konsep PengukuranDokumen17 halamanTeori Akuntansi BAB I Konsep PengukuranBima LintangBelum ada peringkat

- Teori Akuntansi 3Dokumen8 halamanTeori Akuntansi 3Gustia UlfaBelum ada peringkat

- I Putu Wisnu Adi Setiajati Praja - 1807531204 - 30 - B2 - RMK BAB 1 Ruang Lingkup Akuntansi Perbankan Dan Laporan Keuangan Bank.Dokumen7 halamanI Putu Wisnu Adi Setiajati Praja - 1807531204 - 30 - B2 - RMK BAB 1 Ruang Lingkup Akuntansi Perbankan Dan Laporan Keuangan Bank.WisnuadiprajaBelum ada peringkat

- Laporan KKL Fix Kurang SitikDokumen41 halamanLaporan KKL Fix Kurang SitikNurul Hikmah Hidayatul Arifah0% (1)

- AMPS LabDokumen5 halamanAMPS LabDEYAN SUPRATMANBelum ada peringkat

- Tugas 2 Teori WarnaDokumen9 halamanTugas 2 Teori WarnaImam Khoirul FajriBelum ada peringkat

- AR ROTI 2019 UpdateDokumen208 halamanAR ROTI 2019 Updatesanner hasibuanBelum ada peringkat

- Konsep Kewajiban (Kel. 8)Dokumen11 halamanKonsep Kewajiban (Kel. 8)sitiBelum ada peringkat

- RMK RPS 13 Ak Keu - Kelompok 5Dokumen18 halamanRMK RPS 13 Ak Keu - Kelompok 5Rista AndariBelum ada peringkat

- Pengambilan Keputusan BisnisDokumen11 halamanPengambilan Keputusan BisnisDedy BaeBelum ada peringkat

- BAB 2. Informasi Akuntansi PenuhDokumen20 halamanBAB 2. Informasi Akuntansi PenuhIndah MeiBelum ada peringkat

- Seminar ProposalDokumen21 halamanSeminar ProposalKristina 218411453Belum ada peringkat

- Teknik Pemilihan Sampling Audit Untuk Pengujian Atas Pengendalian Dan Pengujian Substantif Atas TransaksiDokumen11 halamanTeknik Pemilihan Sampling Audit Untuk Pengujian Atas Pengendalian Dan Pengujian Substantif Atas TransaksiLukas PrawiraBelum ada peringkat

- Analisi Lapotan Keuangan Kelompok 5 .Dokumen20 halamanAnalisi Lapotan Keuangan Kelompok 5 .ayu setiani humairah100% (1)

- Kelompok 2 Perlakuan Akuntansi Pada Saat Likuidasi PersekutuanDokumen9 halamanKelompok 2 Perlakuan Akuntansi Pada Saat Likuidasi Persekutuan30.Muhammad sefirullahBelum ada peringkat

- Makalah AuditDokumen12 halamanMakalah AuditNo nameBelum ada peringkat

- Dairy PakDokumen7 halamanDairy Pakimam septianBelum ada peringkat

- Literasi THP Konsumtif - FullDokumen134 halamanLiterasi THP Konsumtif - FullRatih DewiBelum ada peringkat

- Metode Alokasi Laba KhususDokumen7 halamanMetode Alokasi Laba KhususCitraaciBelum ada peringkat

- Pendirian FirmaDokumen26 halamanPendirian FirmaAfifaBelum ada peringkat

- Kelompok 1 (Audit)Dokumen14 halamanKelompok 1 (Audit)Nirwana RasyidBelum ada peringkat

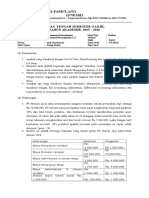

- Soal Uts Akl 2Dokumen2 halamanSoal Uts Akl 2anduerigantaBelum ada peringkat

- NEW Makalah Audit Pemasaran (Kelompok 5)Dokumen38 halamanNEW Makalah Audit Pemasaran (Kelompok 5)Findy TiaraBelum ada peringkat

- Investasi Dalam Sekuritas EkuitasDokumen19 halamanInvestasi Dalam Sekuritas Ekuitas20210102259 Christiana NdariBelum ada peringkat

- Pengertian Dan Jurnal Investasi Metode Cost Vs Ekuitas PDFDokumen2 halamanPengertian Dan Jurnal Investasi Metode Cost Vs Ekuitas PDFYesi Febriani0% (1)

- Bank MandiriDokumen11 halamanBank MandiriAriya SaputraBelum ada peringkat

- Akuntansi Untuk Perusahaan Yang BerfaliasiDokumen6 halamanAkuntansi Untuk Perusahaan Yang Berfaliasianissa018Belum ada peringkat

- Perlakuan Biaya Kombinasi Bisnis Dengan Metode Akuisisi PDFDokumen11 halamanPerlakuan Biaya Kombinasi Bisnis Dengan Metode Akuisisi PDFdwi amaliaBelum ada peringkat

- Akuntansi Multi ParadigmaDokumen20 halamanAkuntansi Multi ParadigmaRATNIDA0% (1)

- Makalah Kel 1 - Pengertian Dan Garis Besar InvestasiDokumen16 halamanMakalah Kel 1 - Pengertian Dan Garis Besar InvestasiDewiamillinaqsBelum ada peringkat

- Model Kode Etik Terapan Untuk Pengambilan Keputusan Dalam Profesi AkuntansiDokumen5 halamanModel Kode Etik Terapan Untuk Pengambilan Keputusan Dalam Profesi AkuntansiIksan AkbarBelum ada peringkat

- Laporan Keuangan Konsolidasi - AvivaksitaDokumen32 halamanLaporan Keuangan Konsolidasi - AvivaksitaavivaksitaBelum ada peringkat

- Manajemen Kendali MutuDokumen48 halamanManajemen Kendali MutuHandika PrayudistiBelum ada peringkat

- Soal UTS AkmenDokumen2 halamanSoal UTS AkmenAsyiffa Anandha DhewieBelum ada peringkat

- Laporan AuditDokumen15 halamanLaporan AuditFain sulistyanaBelum ada peringkat

- Kontrak Konstruksi Jangka PanjangDokumen3 halamanKontrak Konstruksi Jangka PanjangzuhraBelum ada peringkat

- Teori Akuntansi-1Dokumen29 halamanTeori Akuntansi-1syahraBelum ada peringkat

- Makalah Dan Critical Review Penganggaran Untuk Perencanaan Dan PengendalianDokumen24 halamanMakalah Dan Critical Review Penganggaran Untuk Perencanaan Dan Pengendalianazmik 14Belum ada peringkat

- Bab 9Dokumen11 halamanBab 9Eka Puspita SariBelum ada peringkat

- Makalah PERUBAHAN - AKUNTANSI - DAN Koreksi KesalahanDokumen24 halamanMakalah PERUBAHAN - AKUNTANSI - DAN Koreksi Kesalahanalexander adenBelum ada peringkat

- Ringkasan Materi Bab 1-4Dokumen9 halamanRingkasan Materi Bab 1-4Amelia mustikaBelum ada peringkat

- Pertemuan 13-15 AKUNTANSI UNTUK OPERASI CABANGDokumen41 halamanPertemuan 13-15 AKUNTANSI UNTUK OPERASI CABANGayuBelum ada peringkat

- Rangkuman Materi Kuliah Pengauditan Ii "Perencanaan Dan Program Audit"Dokumen14 halamanRangkuman Materi Kuliah Pengauditan Ii "Perencanaan Dan Program Audit"pebriBelum ada peringkat

- Soal Reorganisasi 16Dokumen2 halamanSoal Reorganisasi 16naraeBelum ada peringkat

- Contoh Proposal - Data PrimerDokumen7 halamanContoh Proposal - Data PrimerSamsulBelum ada peringkat

- Akuntansi Di IndonesiaDokumen9 halamanAkuntansi Di IndonesiaIka Candra KiraniBelum ada peringkat

- Laporan Magang Kuliah Kerja Lapangan (KKL) Bella Nur Anisa D.1910237Dokumen37 halamanLaporan Magang Kuliah Kerja Lapangan (KKL) Bella Nur Anisa D.1910237Bella NuranisaBelum ada peringkat

- Resume Standar AuditDokumen8 halamanResume Standar AuditZAHRABelum ada peringkat

- Makalah PengauditanDokumen11 halamanMakalah Pengauditannuri syahfitriBelum ada peringkat

- Hubungan Kantor Pusat Dan Cabang Bagian IIDokumen22 halamanHubungan Kantor Pusat Dan Cabang Bagian IIKhairunnisaDyahsBelum ada peringkat

- Makalah Akuntansi Keuangan MODAL SAHAM LANJUTANDokumen16 halamanMakalah Akuntansi Keuangan MODAL SAHAM LANJUTANAzizah HaddadBelum ada peringkat

- Briefing Magang Prodi s1 Akuntansi UnyDokumen12 halamanBriefing Magang Prodi s1 Akuntansi UnyLintang Bimo SektiBelum ada peringkat

- Komponen Lapkeu Sesuai IPSASDokumen7 halamanKomponen Lapkeu Sesuai IPSASYuliSusantiBelum ada peringkat

- Makalah MKDokumen14 halamanMakalah MK5130019049 SHOFI EKA PRATIWIBelum ada peringkat

- Soal Uts Akl2 Kelas A 24 Maret 2020Dokumen1 halamanSoal Uts Akl2 Kelas A 24 Maret 2020Muhammad IrwandiBelum ada peringkat

- MAKALAH METODE PENELITIAN Kelmpk 5Dokumen16 halamanMAKALAH METODE PENELITIAN Kelmpk 5Jimmy AfrinaldiBelum ada peringkat

- Kel.6 - Materi 1 SPMDokumen15 halamanKel.6 - Materi 1 SPMKelompok 1dan2Belum ada peringkat

- Analisis Rasio Laporan KeuanganDokumen2 halamanAnalisis Rasio Laporan KeuanganKelompok 1dan2Belum ada peringkat

- Analisis Laba KotorDokumen6 halamanAnalisis Laba KotorKelompok 1dan2Belum ada peringkat

- Analisis Cross SECTIONALDokumen3 halamanAnalisis Cross SECTIONALKelompok 1dan2Belum ada peringkat

- 02 - Makalah - Akuntansi Sektor Publik - Sentralisasi Vs DesentralisasiDokumen18 halaman02 - Makalah - Akuntansi Sektor Publik - Sentralisasi Vs DesentralisasiKelompok 1dan2Belum ada peringkat

- EMILSUDokumen2 halamanEMILSUKelompok 1dan2Belum ada peringkat