Anda mungkin juga menyukai

- Anggaran Bab 9 - Kelompok 11 - ADokumen5 halamanAnggaran Bab 9 - Kelompok 11 - ATiffany LBelum ada peringkat

- Cost BehaviourDokumen7 halamanCost BehaviourFadmi AzBelum ada peringkat

- HPP Pabrik TahuDokumen56 halamanHPP Pabrik TahuArya NoorBelum ada peringkat

- AKBI Biaya Standar NewDokumen17 halamanAKBI Biaya Standar NewAchmad Fauzi100% (2)

- Anggaran PenjualanDokumen13 halamanAnggaran PenjualanWiwik Sri RahayuBelum ada peringkat

- Elastisistas Vadilla Mutia ZaharaDokumen11 halamanElastisistas Vadilla Mutia Zaharavadilla mutia zaharaBelum ada peringkat

- Kel 2 Anggaran ProduksiDokumen47 halamanKel 2 Anggaran ProduksiCase HandphoneBelum ada peringkat

- Teori Biaya Dan PendapatanDokumen7 halamanTeori Biaya Dan PendapatanRoby TamamiBelum ada peringkat

- Lingkungan Organisasi (Pengantar Manajemen)Dokumen19 halamanLingkungan Organisasi (Pengantar Manajemen)Diqbal Satyanegara100% (1)

- Materi Petemuam Ke-9 Analisis Laporan Keuangan SederhanaDokumen10 halamanMateri Petemuam Ke-9 Analisis Laporan Keuangan SederhanaLphie Paradise ModeBelum ada peringkat

- Modul - 4 v2Dokumen21 halamanModul - 4 v2Ika Yunsita Pratiwi100% (1)

- Tugas Analisis Keuangan PT. Matahari Departement Store 2016-2017Dokumen26 halamanTugas Analisis Keuangan PT. Matahari Departement Store 2016-2017Amelia Wahyuni DewiBelum ada peringkat

- Manbi Soal7 OkDokumen5 halamanManbi Soal7 OkAfdhallBelum ada peringkat

- Soal Jawab Latihan CID-2015Dokumen3 halamanSoal Jawab Latihan CID-2015Mahrus Ali100% (1)

- Bahan Ajar-Akun Biaya ProsesDokumen14 halamanBahan Ajar-Akun Biaya ProsesDiusBelum ada peringkat

- Analisa BepDokumen24 halamanAnalisa Bepyani_adi80Belum ada peringkat

- 9 Full Dan Variable CostingDokumen26 halaman9 Full Dan Variable CostingEw GsBelum ada peringkat

- Perhitungan Pajak DaerahDokumen2 halamanPerhitungan Pajak DaerahFebryBelum ada peringkat

- Adinda Nur Aulia Effendi - 191609001Dokumen4 halamanAdinda Nur Aulia Effendi - 191609001Adinda Nur Aulia EffendiBelum ada peringkat

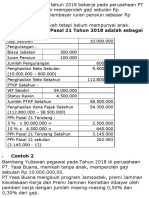

- Contoh Menghitung PPH 21 Gaji MingguanDokumen2 halamanContoh Menghitung PPH 21 Gaji MingguanFakta Solala ZebuaBelum ada peringkat

- Proposal Bisnis PlanDokumen3 halamanProposal Bisnis PlanRizki ArifBelum ada peringkat

- 10 Anggaran Variabel OkDokumen14 halaman10 Anggaran Variabel Oktitania alifiantoro0% (1)

- SoalDokumen6 halamanSoaldickyck108Belum ada peringkat

- Tugas Akuntansi Biaya 4 SoalDokumen23 halamanTugas Akuntansi Biaya 4 SoalHarvey AdventioBelum ada peringkat

- RMK Konsep Dasar AuditingDokumen3 halamanRMK Konsep Dasar AuditingRemontiga1Belum ada peringkat

- Harga Pokok Proses LanjutanDokumen17 halamanHarga Pokok Proses LanjutanWira SentanaBelum ada peringkat

- Rangkuman Tanya Jawab Kelompok 3Dokumen5 halamanRangkuman Tanya Jawab Kelompok 3Ramadini Dea SafitriBelum ada peringkat

- AHDEDokumen18 halamanAHDEHrningsh 41Belum ada peringkat

- Pengantar Akuntansi Materi PersediaanDokumen50 halamanPengantar Akuntansi Materi PersediaanolivBelum ada peringkat

- Makalah Pertemuan 6 (Akuntansi Aset Tetap Berwujud)Dokumen35 halamanMakalah Pertemuan 6 (Akuntansi Aset Tetap Berwujud)Febriana NurdinBelum ada peringkat

- Nama: Mustika Fajar Rani NIM: 35112200029 Kelas: AK-B3Dokumen2 halamanNama: Mustika Fajar Rani NIM: 35112200029 Kelas: AK-B3Mustika Fajar RaniBelum ada peringkat

- Makalah Elastisitas Permintaan Dan PenawaranDokumen27 halamanMakalah Elastisitas Permintaan Dan Penawaranagus ariBelum ada peringkat

- PajakDokumen7 halamanPajakmases soloBelum ada peringkat

- Konsep Dasar PermintaanDokumen60 halamanKonsep Dasar PermintaanRichy ArdiBelum ada peringkat

- Akuntansi BiayaDokumen7 halamanAkuntansi BiayaAmani Raudathul Jannah100% (1)

- Tugas 2 KLPK 3 Ak PajakDokumen5 halamanTugas 2 KLPK 3 Ak PajakAlif AlfianBelum ada peringkat

- Mengutamakan Stabilitas SediaanDokumen7 halamanMengutamakan Stabilitas SediaanOneiric DiaryBelum ada peringkat

- Pada Bulan NovDokumen1 halamanPada Bulan NovBento HartonoBelum ada peringkat

- Harga Pokok StandarDokumen3 halamanHarga Pokok StandarRENDI GEOVANDABelum ada peringkat

- Soal 1Dokumen2 halamanSoal 1Ridwan MuhammadBelum ada peringkat

- Proposal KewirausahaanDokumen13 halamanProposal KewirausahaanShintia FloviantyBelum ada peringkat

- Strategi AwalDokumen5 halamanStrategi AwalAyu WahyuniBelum ada peringkat

- Kel.3 AklDokumen13 halamanKel.3 AklAriya SaputraBelum ada peringkat

- By Vol Laba1Dokumen48 halamanBy Vol Laba1lutfiBelum ada peringkat

- AM Chapter 1 Hansen & MowenDokumen18 halamanAM Chapter 1 Hansen & MowenToni NurhadiantoBelum ada peringkat

- BAB 3 Perhitungan Biaya Berdasarkan Aktivitas Part 1Dokumen14 halamanBAB 3 Perhitungan Biaya Berdasarkan Aktivitas Part 1AkunfakeBelum ada peringkat

- Tugas 2 Manajemen Keuangan&Investasi TITANIA ALIFIANTORO - 19100001 - TUGAS2 (Penyelesaian Soal)Dokumen1 halamanTugas 2 Manajemen Keuangan&Investasi TITANIA ALIFIANTORO - 19100001 - TUGAS2 (Penyelesaian Soal)ꓰꓡꓡꓰꓠ. ꓓꓖꓰꓠꓰꓣꓰꓢꓢ'Belum ada peringkat

- Pertanyaan Bab 6 Biaya Bahan BakuDokumen1 halamanPertanyaan Bab 6 Biaya Bahan BakuDiva Salsabilaa45Belum ada peringkat

- Teori HutangDokumen79 halamanTeori HutangFareed Abdillah100% (2)

- Review Jurnal Akuntansi KeuanganDokumen6 halamanReview Jurnal Akuntansi KeuanganResiana PutriBelum ada peringkat

- Maria Jesika - 1620 - Exercise CH 3Dokumen2 halamanMaria Jesika - 1620 - Exercise CH 3Bulan Adriyani PutriBelum ada peringkat

- (Tugas 6) KLP 9 Anggaran Biaya BOPDokumen10 halaman(Tugas 6) KLP 9 Anggaran Biaya BOPDindaBelum ada peringkat

- Handout Alokasi Bop Sesungguhnya ManufakturDokumen31 halamanHandout Alokasi Bop Sesungguhnya ManufakturErmianBelum ada peringkat

- Tugas BAB 12 - Yuni Srifahwani (Akuntansi S1-V-H)Dokumen3 halamanTugas BAB 12 - Yuni Srifahwani (Akuntansi S1-V-H)Yuni SrifahwaniBelum ada peringkat

- Cost Plus PricingDokumen10 halamanCost Plus PricingAtis Madri Amanda0% (1)

- BAB 1 - Copy (Finish) - Copy (2) Ok Semua (Repaired)Dokumen30 halamanBAB 1 - Copy (Finish) - Copy (2) Ok Semua (Repaired)Agma rianaBelum ada peringkat

- Analisis MultiprodukDokumen4 halamanAnalisis MultiprodukAndi SarifBelum ada peringkat

- Praktikum Akuntansi BiayaDokumen7 halamanPraktikum Akuntansi BiayaNFAELIBelum ada peringkat

- MPPDokumen2 halamanMPPMoh KurniyadiBelum ada peringkat

- Analisis Varian Material Dan LaborDokumen10 halamanAnalisis Varian Material Dan LaborMuhammad DandyBelum ada peringkat

- Islam Dan Ilmu Pengetahuan - Kelompok 7 - Akuntansi 3C - Tugas PaperDokumen15 halamanIslam Dan Ilmu Pengetahuan - Kelompok 7 - Akuntansi 3C - Tugas PaperPERMATA ANDINI 2021Belum ada peringkat

- SIM - Tugas Pribadi 2 - Kontribusi Islam - Yori Indah P - 166Dokumen6 halamanSIM - Tugas Pribadi 2 - Kontribusi Islam - Yori Indah P - 166PERMATA ANDINI 2021Belum ada peringkat

- Makalah Ini Disusun Untuk Memenuhi Yugas Mata Kuliah Sistem Informasi Manajemen Dosen Pengampu: Masrul Huda S.E., M.SiDokumen8 halamanMakalah Ini Disusun Untuk Memenuhi Yugas Mata Kuliah Sistem Informasi Manajemen Dosen Pengampu: Masrul Huda S.E., M.SiPERMATA ANDINI 2021Belum ada peringkat

- Makalah Akbi Kelompok 9Dokumen25 halamanMakalah Akbi Kelompok 9PERMATA ANDINI 2021Belum ada peringkat

- Analisis Pengaruh Kualitas Produk Pengiriman Uang Wesel Pos InstanDokumen6 halamanAnalisis Pengaruh Kualitas Produk Pengiriman Uang Wesel Pos InstanPERMATA ANDINI 2021Belum ada peringkat

- MasalahDokumen12 halamanMasalahPERMATA ANDINI 2021Belum ada peringkat

- Derivatif ArtikelDokumen6 halamanDerivatif ArtikelPERMATA ANDINI 2021Belum ada peringkat

- Etika BisnisDokumen6 halamanEtika BisnisPERMATA ANDINI 2021Belum ada peringkat

- Investasi UtangDokumen4 halamanInvestasi UtangPERMATA ANDINI 2021Belum ada peringkat

- UntitledDokumen9 halamanUntitledPERMATA ANDINI 2021Belum ada peringkat