Anda mungkin juga menyukai

- Kelompok 3 PerpajakanDokumen23 halamanKelompok 3 Perpajakan27 - I KOMANG ARYA GUNAWANBelum ada peringkat

- Modul Perpajakan 2Dokumen18 halamanModul Perpajakan 2Vicky SanjayaBelum ada peringkat

- BJT Umum tmk3Dokumen2 halamanBJT Umum tmk3Ernest VandyceBelum ada peringkat

- Prak. Pmrksaan Pajak M. Haris SyahputraDokumen9 halamanPrak. Pmrksaan Pajak M. Haris SyahputraNur Rizkyana PutriBelum ada peringkat

- Eksi4206/ Perpajakan: Modul 2Dokumen32 halamanEksi4206/ Perpajakan: Modul 2arif songkrepBelum ada peringkat

- Tugas 3 Studi Kasus Perpajakan - M. Redo JakrhamDokumen6 halamanTugas 3 Studi Kasus Perpajakan - M. Redo JakrhamrustommiBelum ada peringkat

- PERPAJAKANDokumen23 halamanPERPAJAKANIRMA DAMAYANTIBelum ada peringkat

- SAP - Sanksi Yang Berhubungan Dengan NPWP Dan PPKP - Penghapusan NPWP Dan Pencabutan PPKPDokumen3 halamanSAP - Sanksi Yang Berhubungan Dengan NPWP Dan PPKP - Penghapusan NPWP Dan Pencabutan PPKPZAHRA LINTANG ADZANIBelum ada peringkat

- Modul 2 Penagihan Dan Peradilan PajakDokumen58 halamanModul 2 Penagihan Dan Peradilan PajakOhsehunAlifiaBelum ada peringkat

- Hak Wajib PajakDokumen8 halamanHak Wajib PajakDitha ApsariBelum ada peringkat

- Materi KepabeananDokumen11 halamanMateri KepabeananDwiBelum ada peringkat

- Hak Dan Pemeriksaan Pajak (Kelompok Satu)Dokumen4 halamanHak Dan Pemeriksaan Pajak (Kelompok Satu)Laili RizkiBelum ada peringkat

- Keberatan Dan Banding PajakDokumen5 halamanKeberatan Dan Banding PajakUswatun HafinaBelum ada peringkat

- Komputer PerpajakanDokumen26 halamanKomputer PerpajakanIka 123Belum ada peringkat

- Devi Nurcahya (03) Administrasi Pajak Wajib Pajak Dan NPWPDokumen5 halamanDevi Nurcahya (03) Administrasi Pajak Wajib Pajak Dan NPWPDevi Nurcahya RBelum ada peringkat

- Tugas 3 Hkum4407Dokumen4 halamanTugas 3 Hkum4407masnur sitorusBelum ada peringkat

- Ketentuan Umum Dan Tata Cara Perpajakan (KUP) - Bab1Dokumen25 halamanKetentuan Umum Dan Tata Cara Perpajakan (KUP) - Bab1audrey ragilBelum ada peringkat

- Bab V Keberatan Dan Banding - PajakDokumen7 halamanBab V Keberatan Dan Banding - PajakNcik 01Belum ada peringkat

- SE - 02 PJ 2017 - Surat Kuasa Khusus Wajib PajakDokumen9 halamanSE - 02 PJ 2017 - Surat Kuasa Khusus Wajib PajakJerry Eka Permana NBelum ada peringkat

- 10 Soal Dan Jawaban Hukum Pajak Boby C. Naibaho 19600058Dokumen7 halaman10 Soal Dan Jawaban Hukum Pajak Boby C. Naibaho 19600058Boby Canfranciscus Naibaho 19600058Belum ada peringkat

- Hak Dan Kewajiban FiskusDokumen5 halamanHak Dan Kewajiban FiskusPraditya100% (1)

- PMK - 73.PMK03.2012 TG Jangka Waktu Pendaftaran Dan Pelaporan Usaha PKPDokumen9 halamanPMK - 73.PMK03.2012 TG Jangka Waktu Pendaftaran Dan Pelaporan Usaha PKPSutanBatawiBelum ada peringkat

- 1-Tugas Pajak 3 (Resume Contoh Soal) - Pertemuan 3-Kelas D2-1Dokumen11 halaman1-Tugas Pajak 3 (Resume Contoh Soal) - Pertemuan 3-Kelas D2-1Hans WitakBelum ada peringkat

- PPH BadanDokumen16 halamanPPH BadanMichael SihombingBelum ada peringkat

- Pengadilan PajakDokumen16 halamanPengadilan Pajakandre_adanteBelum ada peringkat

- Surat Edaran Direktur Jenderal Pajak Nomor - SE-138 - PJ - 2010Dokumen5 halamanSurat Edaran Direktur Jenderal Pajak Nomor - SE-138 - PJ - 2010Vic LageeBelum ada peringkat

- Pemeriksaan Pajak Di IndonesiaDokumen42 halamanPemeriksaan Pajak Di IndonesiaAjen Yoga PradhanaBelum ada peringkat

- Sengketa PajakDokumen37 halamanSengketa Pajakannisa rochmahBelum ada peringkat

- Q & A Pemeriksaan PajakDokumen4 halamanQ & A Pemeriksaan PajakARYA AZHARI -Belum ada peringkat

- .Pajak Bagi WPOP Pedagang EceranDokumen11 halaman.Pajak Bagi WPOP Pedagang EceranIrsan LubisBelum ada peringkat

- Sebagaimana Kasus Bapak Maman DiatasDokumen3 halamanSebagaimana Kasus Bapak Maman Diatasadelia farhanahBelum ada peringkat

- Pemindahan Penetapan WPDokumen55 halamanPemindahan Penetapan WPAzkiaBelum ada peringkat

- Tugas 3Dokumen6 halamanTugas 3azizBelum ada peringkat

- Bab 8 Pemeriksaan Dan Penyidikan PajakDokumen11 halamanBab 8 Pemeriksaan Dan Penyidikan PajakMega Edvriyanti NingrumBelum ada peringkat

- Makalah Sengketa PajakDokumen19 halamanMakalah Sengketa PajakDyah RosaBelum ada peringkat

- Bab 14.pbbDokumen14 halamanBab 14.pbbEdi SusantoBelum ada peringkat

- Seputar Faktur PajakDokumen5 halamanSeputar Faktur PajakGatot SudjokoBelum ada peringkat

- Pengadilan PajakDokumen22 halamanPengadilan PajakVivin Nur RBelum ada peringkat

- Materi Presentasi PemeriksaanDokumen5 halamanMateri Presentasi PemeriksaanFieki Izzat DianiBelum ada peringkat

- RMK Pemberian Keterangan Pada Saat Pemeriksaan, YogiDokumen5 halamanRMK Pemberian Keterangan Pada Saat Pemeriksaan, YogiYogikBelum ada peringkat

- Keberatan Pajak Dan BandingDokumen28 halamanKeberatan Pajak Dan BandingAirlanggaZakyBelum ada peringkat

- Apa Itu SKBDokumen10 halamanApa Itu SKBAdhitya DewantaraBelum ada peringkat

- Resume Kuliah Tamu Hukum PajakDokumen4 halamanResume Kuliah Tamu Hukum PajakDWIKI ALIF SETIAWANBelum ada peringkat

- KETENTUAN UMUM DAN TATA CARA PERPAJAKAN (Materi 2)Dokumen22 halamanKETENTUAN UMUM DAN TATA CARA PERPAJAKAN (Materi 2)Ario BurhanBelum ada peringkat

- 1.b. KUP CDokumen11 halaman1.b. KUP Carianty damaianceBelum ada peringkat

- Diskusi 8 PPH II Oleh Junio Lilianto Pratomo 042717988Dokumen3 halamanDiskusi 8 PPH II Oleh Junio Lilianto Pratomo 042717988Junio LiliantoBelum ada peringkat

- Efaktur PajakDokumen16 halamanEfaktur Pajakandre_adanteBelum ada peringkat

- Resume Materi 7 - Daluwarsa Penagihan Dan Penghapusan Piutang PajakDokumen4 halamanResume Materi 7 - Daluwarsa Penagihan Dan Penghapusan Piutang PajakFa SyBelum ada peringkat

- Tugas 3 - Setudi Kasus Perpajakan - Adi KiswantoDokumen4 halamanTugas 3 - Setudi Kasus Perpajakan - Adi KiswantoAdissa SarryBelum ada peringkat

- Bab IDokumen8 halamanBab Iindah puspita sariBelum ada peringkat

- Penundaan, Pembetulan, Dan Pemeriksaan PajakDokumen21 halamanPenundaan, Pembetulan, Dan Pemeriksaan PajakRamaBelum ada peringkat

- Tugas 3 HKUM4407Dokumen3 halamanTugas 3 HKUM4407fajaryastin fatinBelum ada peringkat

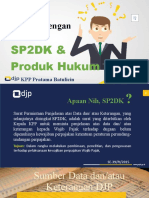

- SP2DK Dan Produk HukumDokumen28 halamanSP2DK Dan Produk HukumfernandoBelum ada peringkat

- Se 2017Dokumen88 halamanSe 2017NellaBelum ada peringkat

- Pertemuan 7 Peradilan Dalam Hukum PajakDokumen17 halamanPertemuan 7 Peradilan Dalam Hukum PajakRisti WahyuniBelum ada peringkat

- Eksi4202Dokumen6 halamanEksi4202NeliBelum ada peringkat

- Eksi4202Dokumen6 halamanEksi4202NeliBelum ada peringkat