Anda mungkin juga menyukai

- Pendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisDari EverandPendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisBelum ada peringkat

- Capital Budgeting (Manajemen Keuangan)Dokumen7 halamanCapital Budgeting (Manajemen Keuangan)RENDI GEOVANDABelum ada peringkat

- Capital BudgetingDokumen17 halamanCapital BudgetingHanifah Putri RadianBelum ada peringkat

- Capital BuggetingDokumen4 halamanCapital BuggetingMarisha AidillaBelum ada peringkat

- Makalah Manj. Keuangan #4Dokumen7 halamanMakalah Manj. Keuangan #4camilahoesienBelum ada peringkat

- Capital BudgetingDokumen19 halamanCapital BudgetingMuhammad AkbarBelum ada peringkat

- Rangkuman Chapater 10Dokumen3 halamanRangkuman Chapater 10Muhammad Ilham RamadhanBelum ada peringkat

- Capital BudgetingDokumen8 halamanCapital BudgetingLalu Mohamad FerdiawanBelum ada peringkat

- Penganggaran Modal Dan Teknik Penganggaran ModalDokumen15 halamanPenganggaran Modal Dan Teknik Penganggaran ModalsogiyantoBelum ada peringkat

- Diskusi 8+jwbnDokumen7 halamanDiskusi 8+jwbnTri Putra Wahyu MBelum ada peringkat

- Ayu Nabila - Penganggaran Bab 10Dokumen4 halamanAyu Nabila - Penganggaran Bab 10ayu nabilaBelum ada peringkat

- Capital BudgetingDokumen30 halamanCapital BudgetingAntho Ns0% (1)

- Metode Dan ContohDokumen4 halamanMetode Dan ContohMarisha AidillaBelum ada peringkat

- Makala HDokumen25 halamanMakala HhenriBelum ada peringkat

- Modul Aspek Keuangan - SKB PDFDokumen21 halamanModul Aspek Keuangan - SKB PDFSartika 99Belum ada peringkat

- Kelompok 1 - Keputusan Investasi ModalDokumen23 halamanKelompok 1 - Keputusan Investasi ModalMuhammad Yusuf AkbarBelum ada peringkat

- Mankeu Capital Budgeting TechniquesDokumen16 halamanMankeu Capital Budgeting TechniquesSabila AprilianaBelum ada peringkat

- Manajemen Keuangan Kelompok 7Dokumen12 halamanManajemen Keuangan Kelompok 7Anugrah Ismail PratamaBelum ada peringkat

- Capital BudgetingDokumen16 halamanCapital Budgetingchocorizcochocolatos0% (1)

- Tugas Pengambilan Keputusan Penanaman ModalDokumen17 halamanTugas Pengambilan Keputusan Penanaman ModalBERLIMBelum ada peringkat

- Makalah Keputusan Investasi Modal (Klom 9)Dokumen15 halamanMakalah Keputusan Investasi Modal (Klom 9)Namara YukiBelum ada peringkat

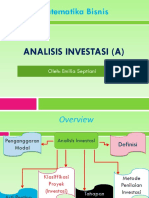

- Analisis Investasi (A)Dokumen13 halamanAnalisis Investasi (A)Laluade IrawanBelum ada peringkat

- Overview Capital BudgetingDokumen11 halamanOverview Capital BudgetingFredrik KepelBelum ada peringkat

- Overview Capital BudgetingDokumen7 halamanOverview Capital BudgetingFredrik KepelBelum ada peringkat

- Makalah Penganggaran ModalDokumen20 halamanMakalah Penganggaran ModalSAIDUR RAHMAN33% (3)

- Anggaran Biaya Modal - Kelompok 10Dokumen14 halamanAnggaran Biaya Modal - Kelompok 10SortaBelum ada peringkat

- Dasar-Dasar Penganggaran Modal (Capital Budgeting)Dokumen10 halamanDasar-Dasar Penganggaran Modal (Capital Budgeting)Hikharani DharaBelum ada peringkat

- Penilaian InvestasiDokumen80 halamanPenilaian InvestasiAswin Pratama100% (3)

- Kriteria Investasi DAN UANG Bab 4Dokumen21 halamanKriteria Investasi DAN UANG Bab 4mi9993712Belum ada peringkat

- (Capital Budgeting) Analisis Keputusan Investasi (New)Dokumen47 halaman(Capital Budgeting) Analisis Keputusan Investasi (New)mccanmarinaBelum ada peringkat

- MK 14 CapitalBudgetingDokumen15 halamanMK 14 CapitalBudgetingMegaBelum ada peringkat

- Modul 4 Keputusan InvestasiDokumen21 halamanModul 4 Keputusan InvestasiIndra SetiawanBelum ada peringkat

- MKL. Capital BudgetingDokumen18 halamanMKL. Capital Budgetingnadya afianiBelum ada peringkat

- Tugas 2Dokumen6 halamanTugas 2Oky Budi Setiawan100% (1)

- 11 - Capital BudgetingDokumen55 halaman11 - Capital BudgetingMuhammad RafliBelum ada peringkat

- Manajemen Keuangan IiDokumen18 halamanManajemen Keuangan IiDesi EfiBelum ada peringkat

- Review Jurnal - Marshanda Aulia Putri - 08211041Dokumen4 halamanReview Jurnal - Marshanda Aulia Putri - 08211041Marshanda Aulia PutriBelum ada peringkat

- MODUL 2 Biaya ProduksiDokumen39 halamanMODUL 2 Biaya Produksi20. REISSA NOVITASARIBelum ada peringkat

- Pekan 5 - Makalah Kelompok 7 - Penganggaran ModalDokumen9 halamanPekan 5 - Makalah Kelompok 7 - Penganggaran Modalisyawatul idBelum ada peringkat

- Finc8193 LN8 R0Dokumen34 halamanFinc8193 LN8 R0Okta PDRBelum ada peringkat

- Makalah Anggaran Modal - Kel7 PenganggaranDokumen20 halamanMakalah Anggaran Modal - Kel7 Penganggaranhannasajiddah03Belum ada peringkat

- Anggaran ModalDokumen11 halamanAnggaran ModalArif XpBelum ada peringkat

- Makalah Keputusan Investasi ModalDokumen12 halamanMakalah Keputusan Investasi ModalJamal OdeBelum ada peringkat

- Kelompok 10 - Capital BudgetingDokumen13 halamanKelompok 10 - Capital BudgetingFitriBelum ada peringkat

- Pertemuan 12-13 Analisis Keputusan Investasi ModalDokumen30 halamanPertemuan 12-13 Analisis Keputusan Investasi ModalSiti KomariahBelum ada peringkat

- Bab 10. Capital Investment Decision (Dwi Aypika R)Dokumen13 halamanBab 10. Capital Investment Decision (Dwi Aypika R)dwi aypika100% (1)

- BudgetingDokumen35 halamanBudgetingdara ibthiaBelum ada peringkat

- KLMP 6 (Resume Keputusan Investasi Modal)Dokumen19 halamanKLMP 6 (Resume Keputusan Investasi Modal)fiona nindytaBelum ada peringkat

- Juhasbar (105721130918) Mankeu 2Dokumen7 halamanJuhasbar (105721130918) Mankeu 2Akbar JuhBelum ada peringkat

- Topik 6 Kriteria Belanjawan ModalDokumen25 halamanTopik 6 Kriteria Belanjawan ModalMohdIlham100% (1)

- Makalah Penganggaran ModalDokumen20 halamanMakalah Penganggaran ModalZa64% (14)

- MKS Capital Budgeting Decision CriteriaDokumen16 halamanMKS Capital Budgeting Decision CriteriaOlik SholikhahBelum ada peringkat

- Akuntansi ManajemenDokumen18 halamanAkuntansi ManajemenSarita Olivia FBelum ada peringkat

- Akutansi ManajemenDokumen5 halamanAkutansi Manajementria dariseBelum ada peringkat

- Akmen Bab 11 Keputusan Investasi ModalDokumen16 halamanAkmen Bab 11 Keputusan Investasi ModalBambang Purnama Sidik0% (1)

- REKAYASA IDE PenganggaranDokumen14 halamanREKAYASA IDE PenganggaranAbigailBelum ada peringkat

- Using Budget For Planning and CoordinationDokumen16 halamanUsing Budget For Planning and CoordinationRyann LaguBelum ada peringkat

- Anggaran ModalDokumen18 halamanAnggaran ModalRidwan DoankBelum ada peringkat

- Makalah Manajemen Keuangan CAPITAL BUDGETINGDokumen21 halamanMakalah Manajemen Keuangan CAPITAL BUDGETINGreniBelum ada peringkat

- Tugas Personal Ke-2 Week 7: EssayDokumen5 halamanTugas Personal Ke-2 Week 7: EssayKevin Ega AdriantoBelum ada peringkat

- Excel For Praktisi MengajarDokumen21 halamanExcel For Praktisi MengajarTaufanBelum ada peringkat

- UTS - Proposal Usaha Car Wash) - Edi Muhammad IsmailDokumen8 halamanUTS - Proposal Usaha Car Wash) - Edi Muhammad IsmailTaufanBelum ada peringkat

- UTS Manajemen Keuangan - Edi Muhammad IsmailDokumen4 halamanUTS Manajemen Keuangan - Edi Muhammad IsmailTaufanBelum ada peringkat

- Metodologi Pasca Pert Ke 7Dokumen33 halamanMetodologi Pasca Pert Ke 7TaufanBelum ada peringkat

- UTS Metodologi Penelitian - Edi Muhammad IsmailDokumen8 halamanUTS Metodologi Penelitian - Edi Muhammad IsmailTaufanBelum ada peringkat

- UTS PASCA SARJANA - DR ST SunartoDokumen21 halamanUTS PASCA SARJANA - DR ST SunartoTaufanBelum ada peringkat

- Pertemuan 2 Konsep Dasar MkuDokumen13 halamanPertemuan 2 Konsep Dasar MkuTaufanBelum ada peringkat

- Materi TM 1 - Harga Pokok Pesanan.Dokumen14 halamanMateri TM 1 - Harga Pokok Pesanan.TaufanBelum ada peringkat

- Highlight RPSDokumen1 halamanHighlight RPSTaufanBelum ada peringkat

- Semacomintegratedtbk - 20220527 - Laporankeuangankonsolidasian - 31mar22Dokumen51 halamanSemacomintegratedtbk - 20220527 - Laporankeuangankonsolidasian - 31mar22TaufanBelum ada peringkat

- Semacomintegratedtbk - 20220531 - Annual Sustainibilityreport 2021Dokumen171 halamanSemacomintegratedtbk - 20220531 - Annual Sustainibilityreport 2021TaufanBelum ada peringkat

- Abstrak & Kata Pengantar TM 05Dokumen2 halamanAbstrak & Kata Pengantar TM 05TaufanBelum ada peringkat

- ID Evaluasi Sistem Dan Prosedur PenggajianDokumen10 halamanID Evaluasi Sistem Dan Prosedur PenggajianTaufanBelum ada peringkat

- PT Smartfren Telecom TBK - 31 Mar 2023Dokumen122 halamanPT Smartfren Telecom TBK - 31 Mar 2023Caster XampakhBelum ada peringkat

- MM MSDM Part 1Dokumen7 halamanMM MSDM Part 1TaufanBelum ada peringkat

- Pengumuman Rekruitmen Dosen - 12-12-2022 - 230102 - 182433Dokumen24 halamanPengumuman Rekruitmen Dosen - 12-12-2022 - 230102 - 182433Rezky Pratama Budi KusumaBelum ada peringkat

- Contoh Financial PlanningDokumen39 halamanContoh Financial PlanningTaufanBelum ada peringkat

- Pertemuan 12 - Net Present Value (NPV)Dokumen7 halamanPertemuan 12 - Net Present Value (NPV)TaufanBelum ada peringkat

- Pertemuan 13 - Kebijakan DividenDokumen33 halamanPertemuan 13 - Kebijakan DividenTaufanBelum ada peringkat

- Pertemuan 8 - Investasi Dalam PiutangDokumen26 halamanPertemuan 8 - Investasi Dalam PiutangTaufanBelum ada peringkat

- Komunikasi Pemasaran & PlaceDokumen38 halamanKomunikasi Pemasaran & PlaceTaufanBelum ada peringkat

- 2Q 2009 MCOR Bank+Cina+Contruction+Bank+Indonesia+TbkDokumen95 halaman2Q 2009 MCOR Bank+Cina+Contruction+Bank+Indonesia+TbkTaufanBelum ada peringkat

- Matrikulasi Pasca SarjanaDokumen21 halamanMatrikulasi Pasca SarjanaTaufanBelum ada peringkat

- Fundamental ManagementDokumen25 halamanFundamental ManagementTaufanBelum ada peringkat

- PAPER TM 4 - Kombinasi Bisnis & Konsolidasi (KEL.03) PDFDokumen40 halamanPAPER TM 4 - Kombinasi Bisnis & Konsolidasi (KEL.03) PDFTaufanBelum ada peringkat

- PAPER TM 4 - Kombinasi Bisnis & Konsolidasi (KEL.03) PDFDokumen40 halamanPAPER TM 4 - Kombinasi Bisnis & Konsolidasi (KEL.03) PDFTaufanBelum ada peringkat

- Pengumuman Pelaksanaan Program Perkuliahan Online Sementara 051Dokumen1 halamanPengumuman Pelaksanaan Program Perkuliahan Online Sementara 051TaufanBelum ada peringkat

- Cost Acct & Stock OpnameDokumen10 halamanCost Acct & Stock OpnameTaufanBelum ada peringkat

- PAPER TM1 - Perbedaan Entitas Syariah Dengan Konvensional (FULL COMPILE)Dokumen33 halamanPAPER TM1 - Perbedaan Entitas Syariah Dengan Konvensional (FULL COMPILE)TaufanBelum ada peringkat