Anda mungkin juga menyukai

- Siklus Perolehan Dan Pembayaran Beban Dibayar Dimuka Dan PerlenDokumen6 halamanSiklus Perolehan Dan Pembayaran Beban Dibayar Dimuka Dan PerlenAni Wijaya100% (1)

- Quiz Pertemuan 7 Akuntansi Biaya - Alya SalsabillaDokumen6 halamanQuiz Pertemuan 7 Akuntansi Biaya - Alya Salsabillaalya salsabillaBelum ada peringkat

- TTM - 4 - Pemeriks Aatas Siklus Perolehan Dan Pembayaran Beban Dibayar Dimuka Dan Perlengkapan Kantor Serta Pembayaran InvestasiDokumen36 halamanTTM - 4 - Pemeriks Aatas Siklus Perolehan Dan Pembayaran Beban Dibayar Dimuka Dan Perlengkapan Kantor Serta Pembayaran InvestasiPrima MakmurBelum ada peringkat

- 01.kertas Kerja NeracaDokumen2 halaman01.kertas Kerja NeracaIskha EllaBelum ada peringkat

- Penilaian Kembali Aktiva Tetap BerwujudDokumen16 halamanPenilaian Kembali Aktiva Tetap BerwujudHamidah Muslimah33% (3)

- Tugas Pka Sistem Informasi Akuntansi 1Dokumen45 halamanTugas Pka Sistem Informasi Akuntansi 1Ichsan ArifinBelum ada peringkat

- LikuidasiSekaligusDokumen10 halamanLikuidasiSekaligusRzldy Ratu KahoBelum ada peringkat

- Soal Piutang Lengkap - 2019Dokumen4 halamanSoal Piutang Lengkap - 2019Rafika DuriBelum ada peringkat

- SIAPoltek PDFDokumen167 halamanSIAPoltek PDFAgatha Alda AldianaBelum ada peringkat

- 2.kewajiban LainDokumen10 halaman2.kewajiban LainthufailtaufikBelum ada peringkat

- Chapter 14 - Accounts PayableDokumen30 halamanChapter 14 - Accounts Payabledek monaBelum ada peringkat

- JURNALDokumen41 halamanJURNALJolBelum ada peringkat

- Zahir Accounting 6Dokumen4 halamanZahir Accounting 6novia holizahBelum ada peringkat

- Tugas Akhir Anggaran PerusahaanDokumen12 halamanTugas Akhir Anggaran PerusahaanImam FaisalBelum ada peringkat

- Analisis Terhadap Laporan AuditDokumen5 halamanAnalisis Terhadap Laporan AuditRsadillaBelum ada peringkat

- LAPORAN_KEUANGAN_KONSOLIDASIDokumen18 halamanLAPORAN_KEUANGAN_KONSOLIDASIlestariBelum ada peringkat

- Laporan Audit PT TRIMUDA NUANSA CITRA PDFDokumen2 halamanLaporan Audit PT TRIMUDA NUANSA CITRA PDFnindy apriliaBelum ada peringkat

- 1 - Materi Kas KecilDokumen6 halaman1 - Materi Kas Kecildina ameliaBelum ada peringkat

- Kasus Kelas UTSDokumen8 halamanKasus Kelas UTSnoviBelum ada peringkat

- AUDIT PENGELUARANDokumen42 halamanAUDIT PENGELUARANAthaya SalsabilaBelum ada peringkat

- Laboratorium Sistem Informasi AkuntansiDokumen13 halamanLaboratorium Sistem Informasi AkuntansiPasa Aziz100% (1)

- PERPAJAKANDokumen12 halamanPERPAJAKANDea AnisaBelum ada peringkat

- Modul AKL&P.17 AjiNurCahyo 11.3A.04Dokumen66 halamanModul AKL&P.17 AjiNurCahyo 11.3A.04Aji Nur CahyoBelum ada peringkat

- Praktikum Audit Lap. Keuangan (ATLAS) - Pertemuan 11Dokumen5 halamanPraktikum Audit Lap. Keuangan (ATLAS) - Pertemuan 11Michelle AgathaBelum ada peringkat

- Akl 1 - Bab Konsolidasi Pi & PaDokumen17 halamanAkl 1 - Bab Konsolidasi Pi & PaFaiz FaizahBelum ada peringkat

- PENGGABUNGAN BADAN USAHADokumen34 halamanPENGGABUNGAN BADAN USAHAEka NovianiBelum ada peringkat

- UTS-AKUNTANSIDokumen4 halamanUTS-AKUNTANSIRosmawatiBelum ada peringkat

- Kertas Kerja A2.1 A2.2Dokumen2 halamanKertas Kerja A2.1 A2.2Aliza IqbalBelum ada peringkat

- Kulian 3 Laporan Audit, Jenis Bukti Pendukung, Prosedur AuditDokumen24 halamanKulian 3 Laporan Audit, Jenis Bukti Pendukung, Prosedur AuditdesiBelum ada peringkat

- Anjak PiutangDokumen4 halamanAnjak PiutangLaella MilliniaBelum ada peringkat

- Jawaban KASUS AKUNTANSI BIAYADokumen21 halamanJawaban KASUS AKUNTANSI BIAYARahmiBelum ada peringkat

- Soal Uts Matakuliah Aplikasi Komputer Bisnis Ganjil 2018 - 2019Dokumen15 halamanSoal Uts Matakuliah Aplikasi Komputer Bisnis Ganjil 2018 - 2019nurul al qhistiBelum ada peringkat

- Modul Praktek (Auditing) GNP 1516Dokumen9 halamanModul Praktek (Auditing) GNP 1516Dyantika Aprina75% (4)

- Pengujian Substantif Hutang Jangka PanjangDokumen29 halamanPengujian Substantif Hutang Jangka PanjangdesiBelum ada peringkat

- Akuntansi Untuk InvestasiDokumen4 halamanAkuntansi Untuk InvestasiWinda Nur FitriaBelum ada peringkat

- CV ARKANANTA TRAVEL SOAL UNTUK PERTEMUAN SEBELUM UTSDokumen6 halamanCV ARKANANTA TRAVEL SOAL UNTUK PERTEMUAN SEBELUM UTSNurul MusdalifahBelum ada peringkat

- Tugas 2 Auditing IIDokumen10 halamanTugas 2 Auditing IIrahmat idrus100% (1)

- Soal Sia Production CycleDokumen2 halamanSoal Sia Production CycleAmanda Wijaya100% (1)

- Ke.7.2 Analisis Biaya Volume & LabaDokumen20 halamanKe.7.2 Analisis Biaya Volume & LabaAniBelum ada peringkat

- Tugas AkhirDokumen22 halamanTugas AkhirdefaBelum ada peringkat

- Kelompok 2 - Akuntansi KreatifDokumen20 halamanKelompok 2 - Akuntansi Kreatif20033 Sri Putri SalafiahBelum ada peringkat

- Analisis Balanced Scorecard PT Sido Muncul dan PT Kalbe Farma Tahun 2019Dokumen17 halamanAnalisis Balanced Scorecard PT Sido Muncul dan PT Kalbe Farma Tahun 2019Nurul Aiman FiqararimmakinBelum ada peringkat

- Kasus Kelas & Kelompok PPEDokumen4 halamanKasus Kelas & Kelompok PPESHYAILA ANISHA DE LAVANDABelum ada peringkat

- KONSOLIDASI PANJIDokumen2 halamanKONSOLIDASI PANJIDiana SantikaBelum ada peringkat

- B.111.19.0085 - Tugas Resume 06 Pengendalian Resiko.Dokumen6 halamanB.111.19.0085 - Tugas Resume 06 Pengendalian Resiko.April PriscilBelum ada peringkat

- Pertemuan 5 Penjualan AngsuranDokumen41 halamanPertemuan 5 Penjualan AngsuranAinil KhotifaBelum ada peringkat

- Akuntansi Keuangan LanjutanDokumen7 halamanAkuntansi Keuangan Lanjutananggi_pramiswari0% (1)

- KKLP Sekretariat DPRDDokumen47 halamanKKLP Sekretariat DPRDMuh RahmanBelum ada peringkat

- Kelompok 5-Modul Prakt SIA-Case Base LearningDokumen46 halamanKelompok 5-Modul Prakt SIA-Case Base LearningRheinaldi M. GhazaliBelum ada peringkat

- Standar AkuntansiDokumen9 halamanStandar AkuntansiWilda WahdaniBelum ada peringkat

- Contoh Soal 1Dokumen3 halamanContoh Soal 1IndahBelum ada peringkat

- REKONFISKALDokumen16 halamanREKONFISKALIlham Purnama AjiBelum ada peringkat

- Modul 6Dokumen5 halamanModul 6yenyenn_Belum ada peringkat

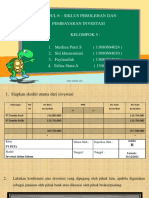

- Kelompok 6 Siklus Perolehan Dan Pembayaran InvestasiDokumen9 halamanKelompok 6 Siklus Perolehan Dan Pembayaran InvestasiKotarou BajaHitamBelum ada peringkat

- AUDIT INVESTASIDokumen8 halamanAUDIT INVESTASIPutri Ratu Ayu SiahaanBelum ada peringkat

- Kelompok 5 - Modul 6 - Siklus Perolehan Dan Pembayaran InvestasiDokumen13 halamanKelompok 5 - Modul 6 - Siklus Perolehan Dan Pembayaran InvestasiKhusus Minanti0% (1)

- Modul 6 Siklus Perolehan dan Pembayaran InvestasiDokumen9 halamanModul 6 Siklus Perolehan dan Pembayaran InvestasiYoga PrahanaBelum ada peringkat

- Audit Investasi SahamDokumen7 halamanAudit Investasi SahamFitri-444486% (7)

- Kelompok 6 - Siklus Perolehan Dan Pembayaran InvestasiDokumen9 halamanKelompok 6 - Siklus Perolehan Dan Pembayaran InvestasiOndianClaudiusSihombing67% (3)

- Modul 6 Siklus Perolehan Dan Pembayaran InvestasiDokumen6 halamanModul 6 Siklus Perolehan Dan Pembayaran Investasipatrol ehsBelum ada peringkat

- Kepabeanan PDFDokumen42 halamanKepabeanan PDFAdvokat Agus Candra SuratmajaBelum ada peringkat

- Siklus Perolehan Dan Pembayaran InvestasiDokumen12 halamanSiklus Perolehan Dan Pembayaran InvestasiNatasya AuliaBelum ada peringkat

- PENDAHULUANDokumen18 halamanPENDAHULUANNatasya AuliaBelum ada peringkat

- PUSAT TANGGUNG JAWABDokumen19 halamanPUSAT TANGGUNG JAWABsintaBelum ada peringkat

- Bab 3Dokumen5 halamanBab 3Natasya AuliaBelum ada peringkat

- Statistik 1Dokumen4 halamanStatistik 1Natasya AuliaBelum ada peringkat

- Kepabeanan PDFDokumen42 halamanKepabeanan PDFAdvokat Agus Candra SuratmajaBelum ada peringkat

- Pemilihan Pusat Pertanggungjawaban KeuanganDokumen9 halamanPemilihan Pusat Pertanggungjawaban KeuanganNatasya AuliaBelum ada peringkat

- 7 10Dokumen6 halaman7 10Natasya AuliaBelum ada peringkat

- Kasus 1Dokumen1 halamanKasus 1Natasya AuliaBelum ada peringkat

- Kelompok 8Dokumen13 halamanKelompok 8Natasya AuliaBelum ada peringkat

- BINTERDokumen29 halamanBINTERNatasya AuliaBelum ada peringkat

- PUSAT TANGGUNG JAWABDokumen19 halamanPUSAT TANGGUNG JAWABsintaBelum ada peringkat

- PUSAT TANGGUNG JAWABDokumen19 halamanPUSAT TANGGUNG JAWABsintaBelum ada peringkat