Anda mungkin juga menyukai

- Flowchart Internal Audit Sistem ManajemenDokumen1 halamanFlowchart Internal Audit Sistem ManajemenHery Kurniawan100% (2)

- JFA Dan Penyusunan Angka KreditDokumen41 halamanJFA Dan Penyusunan Angka KreditulfaharahapBelum ada peringkat

- SKP Kuantitatif Kepala Puskesmas Nyantol Dari Dinkes (Pasang Kayu)Dokumen217 halamanSKP Kuantitatif Kepala Puskesmas Nyantol Dari Dinkes (Pasang Kayu)Henny Ummu HauraahaseenaBelum ada peringkat

- SKP Kuantitatif Bidan PuskesmasDokumen189 halamanSKP Kuantitatif Bidan PuskesmasAntiBelum ada peringkat

- SKP Kuantitatif Kepala Puskesmas Nyantol Dari Dinkes (Pasang Kayu)Dokumen217 halamanSKP Kuantitatif Kepala Puskesmas Nyantol Dari Dinkes (Pasang Kayu)AntiBelum ada peringkat

- Menyiapkan Akreditasi PuskesmasDokumen39 halamanMenyiapkan Akreditasi PuskesmasPuskesmas KetapangBelum ada peringkat

- ABK - Anjab Analis Kepegawaian PDFDokumen36 halamanABK - Anjab Analis Kepegawaian PDFoisnya100% (1)

- Audit Perkesmas DesemberDokumen10 halamanAudit Perkesmas DesemberDidik Setiyo UtomoBelum ada peringkat

- Paparan SKPDokumen43 halamanPaparan SKPKeliek Hadi PrabowoBelum ada peringkat

- Jabatan Fungsional Analis Pengelolaan Keuangan Apbn Dan Jabatan Fungsional Pranata Keuangan ApbnDokumen55 halamanJabatan Fungsional Analis Pengelolaan Keuangan Apbn Dan Jabatan Fungsional Pranata Keuangan Apbndee kafkaBelum ada peringkat

- Kelompok 7Dokumen19 halamanKelompok 7saya robbyBelum ada peringkat

- Materi DupakDokumen11 halamanMateri DupakQomaryatun AtunBelum ada peringkat

- Penyusunan SKP Jadan JFDokumen26 halamanPenyusunan SKP Jadan JFiwan yudiantoBelum ada peringkat

- SKP Kuantitatif Kabid Pengembangan BKPSDM-1Dokumen155 halamanSKP Kuantitatif Kabid Pengembangan BKPSDM-1Runaya Haryadi NingsihBelum ada peringkat

- SKP 16Dokumen22 halamanSKP 16eka wigunaBelum ada peringkat

- SOP Pengembalian Buku PerpustakaanDokumen1 halamanSOP Pengembalian Buku PerpustakaanHerdifr100% (1)

- 2016 Slide Bimtek LPJ BendaharaDokumen33 halaman2016 Slide Bimtek LPJ BendaharapuskesmasBelum ada peringkat

- SKP Kuantitatif Sekretaris BKPSDMDokumen160 halamanSKP Kuantitatif Sekretaris BKPSDMindhaportalBelum ada peringkat

- SKP'22 BKNDokumen190 halamanSKP'22 BKNRizkyBelum ada peringkat

- SKP Kuantitatif Kabid Pengendalian Penyakit (Pasang Kayu)Dokumen194 halamanSKP Kuantitatif Kabid Pengendalian Penyakit (Pasang Kayu)AntiBelum ada peringkat

- Saipul 2Dokumen4 halamanSaipul 2cacad gamingBelum ada peringkat

- Tata Cara Pengisian SKPDokumen23 halamanTata Cara Pengisian SKPHana Kristina FaniBelum ada peringkat

- SKP Kasubag Umum Kepegawaian BKPSDM-1Dokumen174 halamanSKP Kasubag Umum Kepegawaian BKPSDM-1Asdar GenziBelum ada peringkat

- SKP Analis Kepegawaian BKPSDMDokumen207 halamanSKP Analis Kepegawaian BKPSDMnaniekBelum ada peringkat

- ADMENDokumen16 halamanADMENIndra MineBelum ada peringkat

- PP 11 Tahun 2017, Selvi Dwi AnitaDokumen70 halamanPP 11 Tahun 2017, Selvi Dwi AnitaTU Rutan MempawahBelum ada peringkat

- Interpretasi Kriteria Audit SMKP Minerba - MIMDokumen33 halamanInterpretasi Kriteria Audit SMKP Minerba - MIMlutfie setiawanBelum ada peringkat

- JafungDokumen36 halamanJafung星の光 トンパックBelum ada peringkat

- Penerapan SKP Berbasis AplikasiDokumen74 halamanPenerapan SKP Berbasis AplikasiAhmed RifaniBelum ada peringkat

- Penerapan SKP Berbasis Aplikasi - UntukdisdikberauDokumen76 halamanPenerapan SKP Berbasis Aplikasi - UntukdisdikberauRembulanBelum ada peringkat

- Butir Keg Adm Dupak2019Dokumen39 halamanButir Keg Adm Dupak2019Delisha RaniaBelum ada peringkat

- PKM Labuan Hari PertamaDokumen31 halamanPKM Labuan Hari PertamaAsep Misbah AlfalahBelum ada peringkat

- SKPDokumen65 halamanSKPPenggemar HiburanBelum ada peringkat

- SKP KUANTITATIF KEPALA SEKSI OkDokumen225 halamanSKP KUANTITATIF KEPALA SEKSI OkHenny Ummu HauraahaseenaBelum ada peringkat

- Contoh SKP Perawat Pelaksana ArisDokumen8 halamanContoh SKP Perawat Pelaksana ArisALIATINBelum ada peringkat

- E. Instrumen Audit Admen PcareDokumen9 halamanE. Instrumen Audit Admen PcareEni AndriyaniBelum ada peringkat

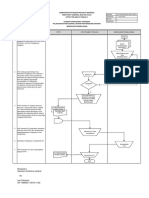

- Sop Pelaksanaan Penyusunan Laporan Pertanggungjawaban Bendahara PengeluaranDokumen3 halamanSop Pelaksanaan Penyusunan Laporan Pertanggungjawaban Bendahara Pengeluarankinerja bcmeulaboh100% (2)

- SKP Kuantitatif Kepala SD RevisiDokumen222 halamanSKP Kuantitatif Kepala SD RevisiRizkyBelum ada peringkat

- JFA Dan Penyusunan Angka KreditDokumen40 halamanJFA Dan Penyusunan Angka KreditEko YunikyanBelum ada peringkat

- Sasaran Kerja Pegawai: Disampaikan Pada: Bimtek Asn Pada Kemenag Kabupaten Padang Lawas Utara Tahun 2015Dokumen46 halamanSasaran Kerja Pegawai: Disampaikan Pada: Bimtek Asn Pada Kemenag Kabupaten Padang Lawas Utara Tahun 2015hasibuan tanggorBelum ada peringkat

- Potensi Rawan Dalam Pengelolaan Keuangan Daerah Serta Upaya Pencegahan Dan PenyelesaiannyaDokumen31 halamanPotensi Rawan Dalam Pengelolaan Keuangan Daerah Serta Upaya Pencegahan Dan Penyelesaiannyamillennial.actBelum ada peringkat

- Juknis Penilaian Prestasi KerjaDokumen44 halamanJuknis Penilaian Prestasi Kerjayerrywaramui41Belum ada peringkat

- Exit Conference LalonggasumeetoDokumen24 halamanExit Conference LalonggasumeetoReisky NugrahaBelum ada peringkat

- Ni Made GinitriDokumen121 halamanNi Made GinitriIndar YantiBelum ada peringkat

- Nusryamsi Lurah LembangDokumen153 halamanNusryamsi Lurah LembangNurSyamsiKarimBelum ada peringkat

- Slide 1 Pengertian DasarDokumen12 halamanSlide 1 Pengertian DasarIrmawati SyamBelum ada peringkat

- SKP KUANTITATIF KEPALA SD OkDokumen242 halamanSKP KUANTITATIF KEPALA SD OkGidion Adrian PelupessyBelum ada peringkat

- HERAWATIDokumen121 halamanHERAWATIIndar YantiBelum ada peringkat

- Lampiran Audit Dan Instrumens Baru BangetzzDokumen9 halamanLampiran Audit Dan Instrumens Baru Bangetzzdeviannisaf82Belum ada peringkat

- Slide Evaluasi Penilaian SKP Kinerja Pns-Des16Dokumen27 halamanSlide Evaluasi Penilaian SKP Kinerja Pns-Des16puskesmas pancengBelum ada peringkat

- Ppkpns - Pns Lebak 2017Dokumen163 halamanPpkpns - Pns Lebak 2017rikaBelum ada peringkat

- Evaluasi Penilaian SKP Kinerja Pns-Dinkes SumenepDokumen27 halamanEvaluasi Penilaian SKP Kinerja Pns-Dinkes Sumenepmangga357Belum ada peringkat

- Penilaian Kinerja Dan Angka KreditDokumen39 halamanPenilaian Kinerja Dan Angka KreditKecamatan NelleBelum ada peringkat

- Salinan 2. Simulasi Penyusunan SKP JAJF KosongDokumen76 halamanSalinan 2. Simulasi Penyusunan SKP JAJF KosongDinas Lingkungan Hidup Kota BitungBelum ada peringkat

- Prosedur Penelitian Ulang & Pemeriksaan Klasifikasi Dan Tarif PDFDokumen36 halamanProsedur Penelitian Ulang & Pemeriksaan Klasifikasi Dan Tarif PDFPabean MerakBelum ada peringkat

- SKP 2022 WindiDokumen108 halamanSKP 2022 WindiLA ODE FAJAR JAHIRBelum ada peringkat

- P2KPDokumen51 halamanP2KPYuliyati ZakariaBelum ada peringkat

- 4.1. - SKP KUANTITATIF RAHMAWATI, S.Kep - Ns. - PERAWAT (Periode 01 Jan S.D. 31 Des 2022)Dokumen220 halaman4.1. - SKP KUANTITATIF RAHMAWATI, S.Kep - Ns. - PERAWAT (Periode 01 Jan S.D. 31 Des 2022)Ashadi CahyadiBelum ada peringkat

- Contoh SKP JFTDokumen48 halamanContoh SKP JFTyandriBelum ada peringkat

- Perka-1217 TH 2010 Ketentuan Teknis TukinDokumen11 halamanPerka-1217 TH 2010 Ketentuan Teknis TukinEko YunikyanBelum ada peringkat

- PP Nomor 94 Tahun 2021 Disiplin PNSDokumen51 halamanPP Nomor 94 Tahun 2021 Disiplin PNSEko YunikyanBelum ada peringkat

- PeraturanKeputusan Kepala BPKP Tahun 2011 PER 1386 THN 2011Dokumen15 halamanPeraturanKeputusan Kepala BPKP Tahun 2011 PER 1386 THN 2011Eko YunikyanBelum ada peringkat

- Slide Riviu Ai Pka-EditDokumen10 halamanSlide Riviu Ai Pka-EditEko YunikyanBelum ada peringkat

- 2018 2 1 87201 231414051 Bab5 26122018023014Dokumen7 halaman2018 2 1 87201 231414051 Bab5 26122018023014Eko YunikyanBelum ada peringkat

- JFA Dan Penyusunan Angka KreditDokumen40 halamanJFA Dan Penyusunan Angka KreditEko YunikyanBelum ada peringkat

- Permasalahan JFA 2018Dokumen36 halamanPermasalahan JFA 2018Eko YunikyanBelum ada peringkat

- Manual User Sertifikasi PDFDokumen11 halamanManual User Sertifikasi PDFEko YunikyanBelum ada peringkat