Anda mungkin juga menyukai

- Mengenal Bank of JapanDokumen13 halamanMengenal Bank of Japanfitria gandiBelum ada peringkat

- Proposal FixDokumen46 halamanProposal FixNanok FitriadiBelum ada peringkat

- MBahan Ajar Manajemen Keuangan IIDokumen69 halamanMBahan Ajar Manajemen Keuangan IIDuhitaFauzziaAgniBelum ada peringkat

- BAB-5 Anggaran ProduksiDokumen43 halamanBAB-5 Anggaran ProduksiKezia LaturetteBelum ada peringkat

- Penjualan, Beban Operasional, Laba BersihDokumen29 halamanPenjualan, Beban Operasional, Laba BersihAri Masjaya0% (1)

- 2322 5597 1 SMDokumen6 halaman2322 5597 1 SMGazalirahman FarisiBelum ada peringkat

- Bab 3 Penyusunan Anggaran JualanDokumen32 halamanBab 3 Penyusunan Anggaran JualanMuhammad Nur SetiawanBelum ada peringkat

- Teori Struktur ModalDokumen16 halamanTeori Struktur ModalFajriana TBelum ada peringkat

- Analisis Nilai ProsesDokumen15 halamanAnalisis Nilai ProsesSecRenanaPunzBonamanaEverlastingfriendBelum ada peringkat

- Distribusi Probabilitas DiskritDokumen14 halamanDistribusi Probabilitas DiskritNur ArifBelum ada peringkat

- Anggaran Laba RugiDokumen11 halamanAnggaran Laba RugitalithaBelum ada peringkat

- Metode Harga Pokok Proses-LanjutanDokumen25 halamanMetode Harga Pokok Proses-LanjutanAghnina Nur IntanBelum ada peringkat

- Penyusunan Anggaran Jangka Panjang Rev 01Dokumen32 halamanPenyusunan Anggaran Jangka Panjang Rev 01Arga Octa L TobingBelum ada peringkat

- 4 Manajemen PiutangDokumen26 halaman4 Manajemen PiutangAndi Muhammad AmrilBelum ada peringkat

- Kelompok 1Dokumen13 halamanKelompok 1ayu trishantikaBelum ada peringkat

- PAPER Merger Dan AkuisisiDokumen37 halamanPAPER Merger Dan AkuisisiRosida Christina Sari100% (1)

- Sistem Biaya StandarDokumen21 halamanSistem Biaya Standarsri sandayantiBelum ada peringkat

- Capital BudgetingDokumen11 halamanCapital BudgetingPassawung AliqueBelum ada peringkat

- Perencanaan Dan Pengendalian PersediaanDokumen22 halamanPerencanaan Dan Pengendalian PersediaanNurul IsnaeniBelum ada peringkat

- Akuntansi Kelompok RESUMEDokumen17 halamanAkuntansi Kelompok RESUMEIrman FirmansyahBelum ada peringkat

- Tugas MKDokumen17 halamanTugas MKdimasgusandiBelum ada peringkat

- PEMANFAATAN MINYAK JELANTAH SEBAGAI PESTISIDA NABATI EsaiDokumen3 halamanPEMANFAATAN MINYAK JELANTAH SEBAGAI PESTISIDA NABATI EsaimapBelum ada peringkat

- Nilai Saham-IPMDokumen23 halamanNilai Saham-IPMFira IkramBelum ada peringkat

- Makalah Siklus Produksi 1Dokumen7 halamanMakalah Siklus Produksi 1Maria Veridiana100% (1)

- D091289101 SoalDokumen8 halamanD091289101 SoalIndah awaliyahBelum ada peringkat

- Pert-5 - Job Order CostingDokumen7 halamanPert-5 - Job Order CostingsuhudBelum ada peringkat

- RESUME Penganggaran 5E Kel 6Dokumen14 halamanRESUME Penganggaran 5E Kel 6FerydayzBelum ada peringkat

- Laporan Dan Analisis KeuanganDokumen15 halamanLaporan Dan Analisis KeuanganAisa WaBelum ada peringkat

- Isu-Isu Internasional Dalam Akuntansi ManajemenDokumen28 halamanIsu-Isu Internasional Dalam Akuntansi Manajemenanon siiBelum ada peringkat

- Chapt 15,16,17 - Distributions, Struktur Modal, Struktur Modal DinamisDokumen26 halamanChapt 15,16,17 - Distributions, Struktur Modal, Struktur Modal DinamisIan PrabowoBelum ada peringkat

- UndyDokumen6 halamanUndyKharis MessiBelum ada peringkat

- Akmen-Ak 6-Materi 9-Kelompok 9Dokumen13 halamanAkmen-Ak 6-Materi 9-Kelompok 9Mega MarsellaBelum ada peringkat

- PT Sonia Menghasilkan Laptop Dengan Merek LenovariaDokumen1 halamanPT Sonia Menghasilkan Laptop Dengan Merek Lenovariaguntur oktafiandi100% (1)

- Ringkasan Materi Akuntansi Biaya Kelompok 8 Kelas 3A6Dokumen4 halamanRingkasan Materi Akuntansi Biaya Kelompok 8 Kelas 3A6Prasetyo SaputraBelum ada peringkat

- Akuntansi NordicDokumen12 halamanAkuntansi NordicVera Vero VeraBelum ada peringkat

- EOQ Dan BEP Contoh SoalDokumen3 halamanEOQ Dan BEP Contoh Soaldiniyati zatiBelum ada peringkat

- Akuntansi Biaya Process CostingDokumen25 halamanAkuntansi Biaya Process CostingAriBelum ada peringkat

- Akmen NurulDokumen4 halamanAkmen NurulErin MaryantiBelum ada peringkat

- Bab I Man. Keuangan LanjutanDokumen39 halamanBab I Man. Keuangan LanjutanEko NovriyantoBelum ada peringkat

- Penentuan Biaya Produk Bersama Dan Produk SampinganDokumen17 halamanPenentuan Biaya Produk Bersama Dan Produk SampinganArasy Alam NurmansyahBelum ada peringkat

- Manajemen Modal KerjaDokumen16 halamanManajemen Modal KerjaMuhammad HaykalBelum ada peringkat

- Analisa BEP Penjelasan Dan Contoh Soal - Jurnal EnterpreneurDokumen4 halamanAnalisa BEP Penjelasan Dan Contoh Soal - Jurnal EnterpreneurSalmaBelum ada peringkat

- 6.penilaian SahamDokumen22 halaman6.penilaian SahamMufidmuyBelum ada peringkat

- Laporan Keuangan KonsolidasiDokumen17 halamanLaporan Keuangan KonsolidasiirshaBelum ada peringkat

- Kelompok 2 Laporan Keuangan LanjutanDokumen16 halamanKelompok 2 Laporan Keuangan LanjutanJoan ChandraBelum ada peringkat

- Contoh Ilustrasi Anggaran Bahan BakuDokumen2 halamanContoh Ilustrasi Anggaran Bahan Bakudalle sugiantoBelum ada peringkat

- AKBI Process Costing BaruDokumen10 halamanAKBI Process Costing BaruyessicaBelum ada peringkat

- Bab 3 Jenis Rasio KeuanganDokumen32 halamanBab 3 Jenis Rasio KeuanganSiti Nur KhodijahBelum ada peringkat

- Bab7 Pusat InvestasiDokumen17 halamanBab7 Pusat Investasisyifa FikriahBelum ada peringkat

- Bab 10 Strategi Investasi ObligasiDokumen20 halamanBab 10 Strategi Investasi ObligasiTessa AnggrainiBelum ada peringkat

- Laporan Magang GabunganDokumen46 halamanLaporan Magang GabunganWildanaSetiaWargaBelum ada peringkat

- 4.harga TransferDokumen18 halaman4.harga TransferAjeng FauzianaBelum ada peringkat

- Margin of SafetyDokumen1 halamanMargin of SafetyBadriyatun Ni'mahBelum ada peringkat

- Soal Minggu 6Dokumen10 halamanSoal Minggu 6Alexander wijayaBelum ada peringkat

- PersediaanDokumen20 halamanPersediaanyour little baeBelum ada peringkat

- Kelompok - 3 2222Dokumen10 halamanKelompok - 3 2222gizmoBelum ada peringkat

- Bab 9Dokumen17 halamanBab 9Vivian NaomiBelum ada peringkat

- Angaran Biaya Konversi 7Dokumen16 halamanAngaran Biaya Konversi 7Yoktaviana TutungBelum ada peringkat

- Paper Ke 7 - Hilda AudiahDokumen17 halamanPaper Ke 7 - Hilda AudiahNia Bundanya DennisBelum ada peringkat

- Pert 6. Anggaran Konversi & Anggaran Beban UsahaDokumen18 halamanPert 6. Anggaran Konversi & Anggaran Beban UsahaNadila AgustinBelum ada peringkat

- Penyusunan Program Dan Anggaran (AKMEN)Dokumen20 halamanPenyusunan Program Dan Anggaran (AKMEN)Zadli SyahdiBelum ada peringkat

- Pengantar Akuntansi (P2)Dokumen17 halamanPengantar Akuntansi (P2)Zadli SyahdiBelum ada peringkat

- Pengambilan Keputusan Penanam Modal (AKMEN)Dokumen28 halamanPengambilan Keputusan Penanam Modal (AKMEN)Zadli Syahdi100% (1)

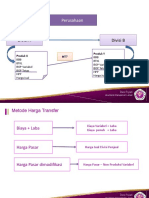

- Penentuan Harga Transfer (AKMEN)Dokumen24 halamanPenentuan Harga Transfer (AKMEN)Zadli SyahdiBelum ada peringkat