Anda mungkin juga menyukai

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Fariz Ilmi Menku 1Dokumen3 halamanFariz Ilmi Menku 1Faris IlmiBelum ada peringkat

- Produk Perbankan SyariahDokumen13 halamanProduk Perbankan SyariahMuhammad Nur RahiimBelum ada peringkat

- Kel. 4 Sistem Keuangan Islam MaterikuDokumen3 halamanKel. 4 Sistem Keuangan Islam MaterikuellysagitapBelum ada peringkat

- Prinsip Operasional Lembaga Keuangan SyariahDokumen3 halamanPrinsip Operasional Lembaga Keuangan SyariahSubhan Paldana Putra100% (1)

- LKSDokumen6 halamanLKSRavelito DimasBelum ada peringkat

- LKS_SingkatDokumen7 halamanLKS_SingkatAldy Fadhillah0% (1)

- Final Akt Perbankkan VC (Ismuhardi - 190420014)Dokumen7 halamanFinal Akt Perbankkan VC (Ismuhardi - 190420014)IsmuhardiBelum ada peringkat

- A. Latar Belakang: Bab I PendahuluanDokumen21 halamanA. Latar Belakang: Bab I PendahuluanNailul HidayatiBelum ada peringkat

- LKS Pengertian dan PrinsipDokumen7 halamanLKS Pengertian dan PrinsipRizkySultanMaulanaBelum ada peringkat

- BLKS 1 Lembaga Keuangan SyariahDokumen14 halamanBLKS 1 Lembaga Keuangan Syariahsiti badriyahBelum ada peringkat

- RANGKUMANDokumen13 halamanRANGKUMANRaindah ChannelBelum ada peringkat

- Pengertian Bank SyariahDokumen4 halamanPengertian Bank SyariahNanda JulianBelum ada peringkat

- Review P1 Syaefurrohim Akuntansi ASDokumen4 halamanReview P1 Syaefurrohim Akuntansi ASSyaefur rohimBelum ada peringkat

- Bab I PendahuluanDokumen35 halamanBab I PendahuluanEriyanto SutrisnoBelum ada peringkat

- Bank SyariahDokumen32 halamanBank SyariahRozygynaga Xavierra LumminaBelum ada peringkat

- RMK Aksyah 1Dokumen9 halamanRMK Aksyah 1NadyamuisBelum ada peringkat

- Makalah Aspek Hukum Bank Syariah Dan BprsDokumen11 halamanMakalah Aspek Hukum Bank Syariah Dan BprsFeri YadiBelum ada peringkat

- Sistem Keuangan IslamDokumen18 halamanSistem Keuangan IslamKrisna Ayu WBelum ada peringkat

- OPTIMALKAN LEMBAGA KEUANGANDokumen8 halamanOPTIMALKAN LEMBAGA KEUANGANhasrianiBelum ada peringkat

- Bank SyariahDokumen4 halamanBank Syariahjogedan duabelasBelum ada peringkat

- LEMBAGA KEUANGAN SYARIAHDokumen18 halamanLEMBAGA KEUANGAN SYARIAHindrabazkaraBelum ada peringkat

- Lembaga - Lembaga Ekonomi Sistem Ekonomi Islam Vs Lembaga Ekonomi Sistem PasarDokumen9 halamanLembaga - Lembaga Ekonomi Sistem Ekonomi Islam Vs Lembaga Ekonomi Sistem PasarUlfahBelum ada peringkat

- TMK 1 Manajemen Keuangan IslamDokumen4 halamanTMK 1 Manajemen Keuangan IslamalfiBelum ada peringkat

- Konsep Lembaga Keuangan SyariahDokumen10 halamanKonsep Lembaga Keuangan SyariahFadilah FadilahBelum ada peringkat

- Resum Lemaga Keuangan SyariahDokumen12 halamanResum Lemaga Keuangan SyariahNaniBelum ada peringkat

- Prinsip Dasar Operasional LKSDokumen8 halamanPrinsip Dasar Operasional LKSHarisman Nurdiono100% (1)

- RMK Alur-Alur Operasional Entitas Islam - Harpiani Hasdar (A01181033)Dokumen10 halamanRMK Alur-Alur Operasional Entitas Islam - Harpiani Hasdar (A01181033)AhmadRisalBelum ada peringkat

- Tugas Kelompok Perbankan SyariahDokumen7 halamanTugas Kelompok Perbankan SyariahRHEIFHALDO FIRZA NAVISBelum ada peringkat

- Tugas Lembaga Keuangan Syariah (Dainil Jordan A1B112052)Dokumen6 halamanTugas Lembaga Keuangan Syariah (Dainil Jordan A1B112052)Maya FarahiyaBelum ada peringkat

- Perbankan SyariahDokumen16 halamanPerbankan SyariahBahtiarBelum ada peringkat

- Modul Bank SyariahDokumen11 halamanModul Bank SyariahVita Sari Putri100% (1)

- Kelompok 3 - Mankeu - 13Dokumen12 halamanKelompok 3 - Mankeu - 13ZahraBelum ada peringkat

- Jenis Lembaga Keuangan IslamDokumen4 halamanJenis Lembaga Keuangan IslamLaila Gita Afara50% (2)

- Lembaga Keuangan Syariah VS KonvensionalDokumen11 halamanLembaga Keuangan Syariah VS KonvensionalNur Hasanah HarahapBelum ada peringkat

- Resume Perbankan Syariah MubarakDokumen15 halamanResume Perbankan Syariah Mubarakm amirBelum ada peringkat

- Keuangan SyariahDokumen5 halamanKeuangan SyariahPutri rafiqahBelum ada peringkat

- Kelompok 1 Akuntansi SyariahDokumen24 halamanKelompok 1 Akuntansi SyariahFitri Anisa Nusa PutriBelum ada peringkat

- MANAJEMEN KEUANGAN SYARIAHDokumen5 halamanMANAJEMEN KEUANGAN SYARIAHdolores silviaBelum ada peringkat

- PERBEDAAN BANKDokumen11 halamanPERBEDAAN BANKHadias NugrahaBelum ada peringkat

- Perkembangan Perbankan SyariahDokumen18 halamanPerkembangan Perbankan SyariahS N AnggoroBelum ada peringkat

- Pasar Modal SyariahDokumen13 halamanPasar Modal SyariahfirmandotindraBelum ada peringkat

- Bank KonvensionalDokumen8 halamanBank KonvensionalFitriarini BudiningsihBelum ada peringkat

- MKI - Kelas C - Tugas Ke-5 - Anggun Pribadi SulistyoDokumen4 halamanMKI - Kelas C - Tugas Ke-5 - Anggun Pribadi Sulistyotri utamiBelum ada peringkat

- Artikel PerbankanDokumen7 halamanArtikel PerbankanVioni RhyBelum ada peringkat

- Fiqih KontemporerDokumen17 halamanFiqih Kontemporerj8cjwnxqcdBelum ada peringkat

- Bab I Artikel Akuntansi Syariah Aplikasi Sistem Keuangan Syariah Pada Perbankan Hesni ArniDokumen28 halamanBab I Artikel Akuntansi Syariah Aplikasi Sistem Keuangan Syariah Pada Perbankan Hesni ArniZAKY EKA NANDABelum ada peringkat

- Falsafah Dasar Perbankan Syariah Mengacu Kepada Ajaran Agama Islam Yang Bersumber Pada AlDokumen10 halamanFalsafah Dasar Perbankan Syariah Mengacu Kepada Ajaran Agama Islam Yang Bersumber Pada AlMarco SimoncelliBelum ada peringkat

- Perkembangan Perbankan Syariah di Malaysia dan IndonesiaDokumen18 halamanPerkembangan Perbankan Syariah di Malaysia dan IndonesiaAthin PrayanthiBelum ada peringkat

- Diskusi 1Dokumen3 halamanDiskusi 1Assyifa Diah SafithrineBelum ada peringkat

- PEPEMBIAYAAN Dan JENIS PEMBIAYAAN BANK SYARIAH (AULIA PUSPITA)Dokumen8 halamanPEPEMBIAYAAN Dan JENIS PEMBIAYAAN BANK SYARIAH (AULIA PUSPITA)Gilang islamic AnarkhiBelum ada peringkat

- Lembaga Jasa Keuangan PerbankanDokumen22 halamanLembaga Jasa Keuangan PerbankanSoraBelum ada peringkat

- DokumenDokumen11 halamanDokumenOpik TaufikBelum ada peringkat

- TUGAS RESUME Perbankan SyariahDokumen16 halamanTUGAS RESUME Perbankan Syariahdera safitriBelum ada peringkat

- Perbankan SyariahDokumen9 halamanPerbankan Syariahhendrik trinoviantoBelum ada peringkat

- 2. BANK SYARIAHDokumen9 halaman2. BANK SYARIAHKamila HijabStoreBelum ada peringkat

- Perpajakan Transaksi Atas Industri Part 3Dokumen41 halamanPerpajakan Transaksi Atas Industri Part 3Muhammad Alfa RiziBelum ada peringkat

- Teori Perbankan SyariahDokumen7 halamanTeori Perbankan SyariahRita NurhayatiBelum ada peringkat

- Kelompok 12 Kontrak BisnisDokumen9 halamanKelompok 12 Kontrak BisnisZulkifli AsipuBelum ada peringkat

- Prinsip KOPERASIDokumen17 halamanPrinsip KOPERASIammoBelum ada peringkat

- PEMBIAYAAN LKSDokumen15 halamanPEMBIAYAAN LKSLukfiaBelum ada peringkat

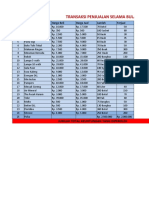

- Transaksi Penjualan 6 Bulan TerakhirDokumen12 halamanTransaksi Penjualan 6 Bulan TerakhirLukfiaBelum ada peringkat

- Bab IiDokumen36 halamanBab IiLukfiaBelum ada peringkat

- Pertemuan 9Dokumen12 halamanPertemuan 9LukfiaBelum ada peringkat

- RUANG LINGKUPDokumen15 halamanRUANG LINGKUPLukfiaBelum ada peringkat

- SE OJK Nomor 11 Tahun 2020Dokumen235 halamanSE OJK Nomor 11 Tahun 2020darma bonarBelum ada peringkat

- Bab IiDokumen36 halamanBab IiLukfiaBelum ada peringkat

- Makalah Asuransi Kelompok IiiDokumen10 halamanMakalah Asuransi Kelompok IiiLukfiaBelum ada peringkat

- RPS Manajemen Keuangan Dan Investasi Syariah LengkapDokumen12 halamanRPS Manajemen Keuangan Dan Investasi Syariah LengkapLukfiaBelum ada peringkat

- FINKEUMAHASISWADokumen25 halamanFINKEUMAHASISWALukfiaBelum ada peringkat

- 6 KRS171160056 ElsaDokumen1 halaman6 KRS171160056 ElsaElsa IradeBelum ada peringkat

- Bab I AsliDokumen11 halamanBab I AsliLukfiaBelum ada peringkat

- Makalah Kelompok IIIDokumen9 halamanMakalah Kelompok IIILukfiaBelum ada peringkat

- Makalah Kelompok 5 MK A.l.keuanganDokumen2 halamanMakalah Kelompok 5 MK A.l.keuanganLukfiaBelum ada peringkat

- Halaman 9Dokumen1 halamanHalaman 9LukfiaBelum ada peringkat

- Sampul RahmaDokumen1 halamanSampul RahmaLukfiaBelum ada peringkat

- Akad2 LainnyaDokumen17 halamanAkad2 LainnyaLukfiaBelum ada peringkat

- Uas KoperasiDokumen10 halamanUas KoperasiLukfiaBelum ada peringkat

- Resuma Ayu DestariDokumen28 halamanResuma Ayu DestariLukfiaBelum ada peringkat

- Cv. SuriatiDokumen4 halamanCv. SuriatiLukfiaBelum ada peringkat

- Struktur Organisasi Bank SyariahDokumen7 halamanStruktur Organisasi Bank SyariahLukfiaBelum ada peringkat

- Surat Pernyataan Penghasilan Orang TuaDokumen1 halamanSurat Pernyataan Penghasilan Orang TuaLukfiaBelum ada peringkat

- Surat Pernyataan Keaslian DokumenDokumen1 halamanSurat Pernyataan Keaslian DokumenLukfiaBelum ada peringkat

- Bab IDokumen12 halamanBab ILukfiaBelum ada peringkat

- Soal Uts Analisis Lap Keuan Syarih Psy 2Dokumen4 halamanSoal Uts Analisis Lap Keuan Syarih Psy 2LukfiaBelum ada peringkat

- Akad2 LainnyaDokumen17 halamanAkad2 LainnyaLukfiaBelum ada peringkat

- Tika Cahaya Putri (Npm. 1502080044)Dokumen90 halamanTika Cahaya Putri (Npm. 1502080044)LukfiaBelum ada peringkat

- OPTIMASI KEWAJIBAN LANCARDokumen10 halamanOPTIMASI KEWAJIBAN LANCARLukfiaBelum ada peringkat

- Uas KoperasiDokumen10 halamanUas KoperasiLukfiaBelum ada peringkat