Anda mungkin juga menyukai

- Booklet Wac XviDokumen29 halamanBooklet Wac XviRinaldy NugrahaBelum ada peringkat

- PPT Akl Ii Kel 9Dokumen30 halamanPPT Akl Ii Kel 9Nada AdillaBelum ada peringkat

- Panduan Faktur Keluaran Dan MasukanDokumen70 halamanPanduan Faktur Keluaran Dan MasukanRudy LoBelum ada peringkat

- Akl Kelompok 7 Bab Xix PrrintDokumen18 halamanAkl Kelompok 7 Bab Xix PrrintYadiBelum ada peringkat

- MATERI 13 - Transfer Antar Perusahaan Pada PersediaanDokumen20 halamanMATERI 13 - Transfer Antar Perusahaan Pada PersediaanRaihan AkmalBelum ada peringkat

- Ix - Transaksi Persediaan Antar PerusahaanDokumen35 halamanIx - Transaksi Persediaan Antar PerusahaanMemories FoodiesBelum ada peringkat

- Annual Report: PT Batulicin Nusantara Maritim TBKDokumen154 halamanAnnual Report: PT Batulicin Nusantara Maritim TBKMia Rizky SafitriBelum ada peringkat

- Tp-2 Rps Perpajakan LanjutanDokumen11 halamanTp-2 Rps Perpajakan Lanjutannitaode stie66kdiBelum ada peringkat

- AKL PPT Kel6Dokumen15 halamanAKL PPT Kel6Muhammad UmarBelum ada peringkat

- Modul 11 Akuntansi UniversitasDokumen15 halamanModul 11 Akuntansi UniversitasAli Muhasan YBBelum ada peringkat

- Resume AKL BAB 4 Teknik Dan Prosedur KonsolidasiDokumen24 halamanResume AKL BAB 4 Teknik Dan Prosedur KonsolidasiAnak MasakiniBelum ada peringkat

- Kel. 5 Kebijakan Dividen Dalam KSDokumen21 halamanKel. 5 Kebijakan Dividen Dalam KSVivi KrisdayantiBelum ada peringkat

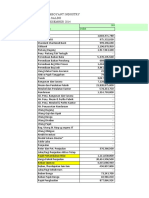

- Kimia Farma LK&Lap - LRDokumen3 halamanKimia Farma LK&Lap - LRFebry AnggraeniBelum ada peringkat

- 14a Restrukturisasi Reorganisasi LikuidasiDokumen5 halaman14a Restrukturisasi Reorganisasi LikuidasiSindu KusumaBelum ada peringkat

- Laporan Keuangan Konsolidasi Dengan Metode EquityDokumen10 halamanLaporan Keuangan Konsolidasi Dengan Metode EquityDayu AstriBelum ada peringkat

- Bab 2 Akuntansi Untuk Instrumen DerivatiDokumen15 halamanBab 2 Akuntansi Untuk Instrumen DerivatiAndidewi RusdinBelum ada peringkat

- Penjualan Downstream Dan UpstreamDokumen8 halamanPenjualan Downstream Dan UpstreamHabib SholehBelum ada peringkat

- Bab 9 Materi Isu Kepemilikan Konsolidasi OkDokumen20 halamanBab 9 Materi Isu Kepemilikan Konsolidasi OkVibiiiiiBelum ada peringkat

- KLP 3 (Persekutuan)Dokumen19 halamanKLP 3 (Persekutuan)Putri AnandaBelum ada peringkat

- Bab 9Dokumen36 halamanBab 9Safira BellaBelum ada peringkat

- Assignment 5 - Laporan Konsolidasi Metode EkuitasDokumen3 halamanAssignment 5 - Laporan Konsolidasi Metode EkuitasSepTi MuzdaBelum ada peringkat

- Psak - 4: Laporan Keuangan Konsolidasian Dan Laporan Keuangan TersendiriDokumen50 halamanPsak - 4: Laporan Keuangan Konsolidasian Dan Laporan Keuangan TersendiriadenbebBelum ada peringkat

- Bab 4Dokumen10 halamanBab 4Onichan ARBelum ada peringkat

- Pelaporan Kepemilikan AntarperusahaanDokumen53 halamanPelaporan Kepemilikan AntarperusahaanIsfanda Fanda Devi0% (1)

- Kompleksitas Struktur Hubungan Induk-AnaDokumen3 halamanKompleksitas Struktur Hubungan Induk-AnaAkuntansiBelum ada peringkat

- Akl Bab 11 Teori Konsolidasi Akuntansi Push Down Dan Usaha PatunganDokumen12 halamanAkl Bab 11 Teori Konsolidasi Akuntansi Push Down Dan Usaha PatunganAfni Eka RahmawatiBelum ada peringkat

- Chap 013 Ed Baker-Pelaporan-Segmen-Dan-Interim - BakerDokumen52 halamanChap 013 Ed Baker-Pelaporan-Segmen-Dan-Interim - BakerAndi AbdurahmanBelum ada peringkat

- Laporan Keuangan Konsolidasi Pemilikan Anak PerusahaanDokumen14 halamanLaporan Keuangan Konsolidasi Pemilikan Anak PerusahaanasanamahBelum ada peringkat

- Evaluasi Kinerja Dan DesentralisasiDokumen14 halamanEvaluasi Kinerja Dan DesentralisasiFahmi AriyadiBelum ada peringkat

- TUGAS 1 PAK RIZAL (Jawaban Pak Ijal)Dokumen25 halamanTUGAS 1 PAK RIZAL (Jawaban Pak Ijal)kiki kurniawatyBelum ada peringkat

- Kel. 3 PerpajakanDokumen22 halamanKel. 3 PerpajakanAnis nur Qolbiati RosidahBelum ada peringkat

- CH 03 Laporan Keuangan Konsolidasi - Suatu Pengantar - UpdateDokumen65 halamanCH 03 Laporan Keuangan Konsolidasi - Suatu Pengantar - UpdateFiebriantie FeifangBelum ada peringkat

- AsddfgsfDokumen33 halamanAsddfgsfMuhammad Naufal DirgamahdyBelum ada peringkat

- Analisa Laporan Keuangan: NeracaDokumen13 halamanAnalisa Laporan Keuangan: Neraca71- Zulfa Nur DianaBelum ada peringkat

- Kelompok 11 - Konsolidasi Pada Anak Perusahaan Yang Dimiliki Kurang Dari Kepemilikan PenuhDokumen33 halamanKelompok 11 - Konsolidasi Pada Anak Perusahaan Yang Dimiliki Kurang Dari Kepemilikan PenuhSuwitri dewiBelum ada peringkat

- 0 - Tugas Uts SaikDokumen28 halaman0 - Tugas Uts SaikCrosslifeBelum ada peringkat

- Analisis Arus KasDokumen12 halamanAnalisis Arus KasAnas NasrullohBelum ada peringkat

- Akuntansi Penggabungan Usaha (22) Dan Laporan KonsolidasiDokumen19 halamanAkuntansi Penggabungan Usaha (22) Dan Laporan KonsolidasiAlan Running100% (1)

- Annual Report PT. Eureka Prima Jakarta 2018Dokumen115 halamanAnnual Report PT. Eureka Prima Jakarta 2018sufiah intan kumala dewiBelum ada peringkat

- Konsolidasi Dengan Akuisisi Pada Nilai Tercatat EkuitasDokumen10 halamanKonsolidasi Dengan Akuisisi Pada Nilai Tercatat EkuitasJessBelum ada peringkat

- Isu Akrual InternasionalDokumen30 halamanIsu Akrual InternasionalTheresia Ratri WidyastutiBelum ada peringkat

- Kel 1 - SPMDokumen18 halamanKel 1 - SPMMaiBelum ada peringkat

- Makalah PPN Dan PPN BMDokumen29 halamanMakalah PPN Dan PPN BMFaighiezz ALue CHiepzBelum ada peringkat

- Kel. 4 - Saldo Laba, Dividen, Saham TreasuriDokumen36 halamanKel. 4 - Saldo Laba, Dividen, Saham TreasuriDevi Rahmawati100% (1)

- Audit 601Dokumen1 halamanAudit 601Naurah Doumistry12Belum ada peringkat

- Arus Kas-Klp 3 - 5D D3 AkDokumen12 halamanArus Kas-Klp 3 - 5D D3 AkNia Ratnalita100% (1)

- Laporan Keuangan Konsolidasi MateriDokumen25 halamanLaporan Keuangan Konsolidasi Materiidodoank09Belum ada peringkat

- Ni Mkomang Wina Seftiani - 2017051178 - Tugas PembiayaanDokumen9 halamanNi Mkomang Wina Seftiani - 2017051178 - Tugas Pembiayaan1177 Gustia Manik DamayantiBelum ada peringkat

- Penjualan Persediaan Keatas Dan KebawahDokumen16 halamanPenjualan Persediaan Keatas Dan KebawahSohar AffandiBelum ada peringkat

- Audit Investasi Dan Saldo KasDokumen19 halamanAudit Investasi Dan Saldo KasPrinz ZBelum ada peringkat

- ASII - PT Astra International TBK Dan Entitas Anak 2014 - PWC PDFDokumen126 halamanASII - PT Astra International TBK Dan Entitas Anak 2014 - PWC PDFx-thop100% (1)

- Al 15Dokumen8 halamanAl 15I Kadek WidiasaBelum ada peringkat

- SOAL AK2 Pertemuan 6 Investasi Bonds PDFDokumen12 halamanSOAL AK2 Pertemuan 6 Investasi Bonds PDFHero BirawanBelum ada peringkat

- Akuntansi Keuangan Lanjutan 2 Pertemuan 2Dokumen30 halamanAkuntansi Keuangan Lanjutan 2 Pertemuan 2mitaBelum ada peringkat

- BAB-10 Akuntansi Organisasi NirlabaDokumen46 halamanBAB-10 Akuntansi Organisasi NirlabaWilly PutraBelum ada peringkat

- Helen Puja Melania - Pertemuan 14Dokumen6 halamanHelen Puja Melania - Pertemuan 14Helen PujaBelum ada peringkat

- AKL KLP 8 NewDokumen29 halamanAKL KLP 8 NewOkta DewiBelum ada peringkat

- BAB 5 Transaksi Entitas Induk Dan Entitas Anak Persediaan Dan JasaDokumen14 halamanBAB 5 Transaksi Entitas Induk Dan Entitas Anak Persediaan Dan JasaElmayanti100% (1)

- 11-14 Isu Kepemilikan1Dokumen81 halaman11-14 Isu Kepemilikan1duh lupaBelum ada peringkat

- Isu PPT EditedDokumen43 halamanIsu PPT Editedahmad firaz100% (3)

- 5deb29442b27fDokumen17 halaman5deb29442b27fBunga LophitaBelum ada peringkat

- 2 - Standar AuditDokumen28 halaman2 - Standar AuditBunga LophitaBelum ada peringkat

- Laporan Indeks Persepsi Korupsi 2015 Bptba 230616Dokumen20 halamanLaporan Indeks Persepsi Korupsi 2015 Bptba 230616Bunga LophitaBelum ada peringkat

- KELOMPOK 6 - Menjawab PertanyaanDokumen3 halamanKELOMPOK 6 - Menjawab PertanyaanBunga LophitaBelum ada peringkat

- Materi Gemar Menabung Dan CreativepreneureDokumen31 halamanMateri Gemar Menabung Dan CreativepreneureBunga Lophita100% (7)

- Surat Pernyataan Kesediaan KKN Ump 2021 (1) Bunga Lofita Saputri-1802030109Dokumen4 halamanSurat Pernyataan Kesediaan KKN Ump 2021 (1) Bunga Lofita Saputri-1802030109Bunga LophitaBelum ada peringkat

- Rab El MinaDokumen3 halamanRab El MinaBunga LophitaBelum ada peringkat

- Proposal MakrabDokumen11 halamanProposal MakrabBunga LophitaBelum ada peringkat

- Surat Permohonan Perbaikan KomputerDokumen4 halamanSurat Permohonan Perbaikan KomputerBunga LophitaBelum ada peringkat

- Surat PMH Kang RivaiDokumen2 halamanSurat PMH Kang RivaiBunga LophitaBelum ada peringkat

- 007 - Surat Si Ukm BKCDokumen1 halaman007 - Surat Si Ukm BKCBunga LophitaBelum ada peringkat

- Akuntnasi Pajak TangguhanDokumen48 halamanAkuntnasi Pajak TangguhanBunga LophitaBelum ada peringkat

- Studi Independen-Progress 21 Juli 2021Dokumen15 halamanStudi Independen-Progress 21 Juli 2021Bunga LophitaBelum ada peringkat

- Surat Pernyataan Kesediaan KKN Ump 2021Dokumen4 halamanSurat Pernyataan Kesediaan KKN Ump 2021Bunga LophitaBelum ada peringkat

- Revisi Cangtip 31-Proposal KKN Desa Sempor Lor PurbalinggaDokumen32 halamanRevisi Cangtip 31-Proposal KKN Desa Sempor Lor PurbalinggaBunga LophitaBelum ada peringkat