Anda mungkin juga menyukai

- Syahrani - 1701035152 - Akl 2 - Soal 3.1Dokumen7 halamanSyahrani - 1701035152 - Akl 2 - Soal 3.1Syahrani100% (1)

- Uts Akl IiDokumen4 halamanUts Akl IiKharisma RamadhanBelum ada peringkat

- Al-Ikhlas, Al-Falaq, An-NaasDokumen22 halamanAl-Ikhlas, Al-Falaq, An-NaasDebby Monica100% (1)

- Tugas Bu Leny Klmpok 1Dokumen13 halamanTugas Bu Leny Klmpok 1ayu woworBelum ada peringkat

- Akl 296-302Dokumen12 halamanAkl 296-302Devi Maharani SantikaBelum ada peringkat

- Kasus Hubungan Perusahaan Indu Dan AnakDokumen4 halamanKasus Hubungan Perusahaan Indu Dan Anakasrullah -Belum ada peringkat

- Nama: Reza Checen Maretha Nim: 20090252001 Prodi/Kelas: Pendidikan Akuntansi/ADokumen7 halamanNama: Reza Checen Maretha Nim: 20090252001 Prodi/Kelas: Pendidikan Akuntansi/AReza Checen MarethaBelum ada peringkat

- Investasi Di Perusahaan Anak Dan AsosiasiDokumen10 halamanInvestasi Di Perusahaan Anak Dan AsosiasiwarsidiBelum ada peringkat

- Kelompok 5-B. Contoh Soal Dan JawabanDokumen9 halamanKelompok 5-B. Contoh Soal Dan JawabanAnastasiaBelum ada peringkat

- Contoh LabaDokumen4 halamanContoh LabaDinda AyuBelum ada peringkat

- Hubungan Perusahaan Induk Dan Perusahaan AnakDokumen12 halamanHubungan Perusahaan Induk Dan Perusahaan AnakWijax Bob TeaBelum ada peringkat

- Pertemuan 11 - LAPORAN KEUANGAN YANG DIKONSOLIDASI HUBUNGAN PERUSAHAAN INDUK DANDokumen20 halamanPertemuan 11 - LAPORAN KEUANGAN YANG DIKONSOLIDASI HUBUNGAN PERUSAHAAN INDUK DANDaffa Grawira JyestaBelum ada peringkat

- NERACA KONSOLIDASI-perubahan DLM Hak PemilikanDokumen12 halamanNERACA KONSOLIDASI-perubahan DLM Hak PemilikanNurulita AiniBelum ada peringkat

- Ilustrasi Penyusunan Neraca KonsolidasiDokumen7 halamanIlustrasi Penyusunan Neraca KonsolidasiDamayanti sibatuaraBelum ada peringkat

- Laporan Keuanga Yang DikonsilidasiDokumen17 halamanLaporan Keuanga Yang DikonsilidasiMarcelBelum ada peringkat

- Metode CostDokumen14 halamanMetode Costmulianah001Belum ada peringkat

- Pertemuan 13 - NERACA KONSOLIDASIDokumen30 halamanPertemuan 13 - NERACA KONSOLIDASIDaffa Grawira JyestaBelum ada peringkat

- UAS Advan (Adelia Trisna - 119211117)Dokumen4 halamanUAS Advan (Adelia Trisna - 119211117)Risma WidhisariBelum ada peringkat

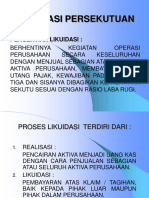

- Likuidasi PersekutuanDokumen9 halamanLikuidasi Persekutuanadam darmawanBelum ada peringkat

- Tugas Makalah AKLDokumen17 halamanTugas Makalah AKLhibatunaeemBelum ada peringkat

- Tugas Akl Ii Analisis KasusDokumen3 halamanTugas Akl Ii Analisis KasusArisBelum ada peringkat

- Tgs Klompok 5 Manajemen KeuanganDokumen12 halamanTgs Klompok 5 Manajemen KeuanganRima FebiyanaBelum ada peringkat

- Bab 8 KonsolidasiDokumen24 halamanBab 8 Konsolidasikuliati odeBelum ada peringkat

- Konsolidasi Perubahan Kepemilikan: Kelompok 8Dokumen38 halamanKonsolidasi Perubahan Kepemilikan: Kelompok 8HendriMaulanaBelum ada peringkat

- Laporan Keuangan KonsolidasiDokumen17 halamanLaporan Keuangan KonsolidasiirshaBelum ada peringkat

- Tugas 2 Akuntansi DasarDokumen4 halamanTugas 2 Akuntansi DasarSyamsul ArifinBelum ada peringkat

- Hal 360-365Dokumen7 halamanHal 360-365Yuyun MulfandBelum ada peringkat

- TTP MK 2 - Bentuk-Bentuk Laporan KeuanganDokumen11 halamanTTP MK 2 - Bentuk-Bentuk Laporan KeuanganfarahBelum ada peringkat

- Perusahaan Afiliasi Lap KonsolidasiDokumen28 halamanPerusahaan Afiliasi Lap KonsolidasiEkasunBelum ada peringkat

- BAB 8 - Konsolidasi Perubahan Kepemilikan (Advance II) Kelompok 1 PDFDokumen16 halamanBAB 8 - Konsolidasi Perubahan Kepemilikan (Advance II) Kelompok 1 PDFNur Elita Febrianti100% (1)

- Ringkasa Materi Konsolidasi Anak Perusahan Kurang Dari 100%Dokumen9 halamanRingkasa Materi Konsolidasi Anak Perusahan Kurang Dari 100%Farras EwaldoBelum ada peringkat

- Konsolidasi Dengan Akuisisi Melebihi Nilai Tercatat Ekuitas: Oleh: Dwi Astarani AslindarDokumen26 halamanKonsolidasi Dengan Akuisisi Melebihi Nilai Tercatat Ekuitas: Oleh: Dwi Astarani AslindarAhmad BasriBelum ada peringkat

- TMK 2 Akm 1 (1) 22.31.05Dokumen3 halamanTMK 2 Akm 1 (1) 22.31.05Kezia Olivia Tiffany HalimBelum ada peringkat

- Bagan - Latihan - Bab 3 - I Gusti Ayu Ngurah Meliani Nari Ratih - 2217051089Dokumen9 halamanBagan - Latihan - Bab 3 - I Gusti Ayu Ngurah Meliani Nari Ratih - 2217051089Gusti Ayu MelianiBelum ada peringkat

- Pertemuan 4Dokumen10 halamanPertemuan 4Amelia Rizkia PutriBelum ada peringkat

- Akl Konsolidasi Perubahan KepemilikanDokumen29 halamanAkl Konsolidasi Perubahan Kepemilikankresna dutaBelum ada peringkat

- Makalah NeracaDokumen10 halamanMakalah NeracaDauzDauzBelum ada peringkat

- 06 - 2217051026 - Desak Made Ananda Purwanti 7Dokumen9 halaman06 - 2217051026 - Desak Made Ananda Purwanti 7Desak Made Ananda PurwantiBelum ada peringkat

- Contoh Jurnal PenutupDokumen2 halamanContoh Jurnal Penutupwiwin willyaningsih100% (1)

- 06 LK Konsolidasian (Indirect & Mutual Holding)Dokumen11 halaman06 LK Konsolidasian (Indirect & Mutual Holding)Alvin Bagus SumarsonoBelum ada peringkat

- Neraca Lajur Dan LaporanDokumen16 halamanNeraca Lajur Dan Laporanmairi bidayantiBelum ada peringkat

- CH 8 Changes of Ownership InterestDokumen15 halamanCH 8 Changes of Ownership InterestSiti Namira Aisyah0% (1)

- Latihan 1 Untuk LecturerDokumen9 halamanLatihan 1 Untuk LecturerI Wayan Adi SusantoBelum ada peringkat

- Persamaan Dasar AkuntansiDokumen5 halamanPersamaan Dasar AkuntansiNova PuspitaBelum ada peringkat

- Priyskilia M (A031191003)Dokumen15 halamanPriyskilia M (A031191003)ItsmeiksBelum ada peringkat

- Kel 4 Akl IiDokumen17 halamanKel 4 Akl IiTHE GAMINGBelum ada peringkat

- Liquiditas PDFDokumen9 halamanLiquiditas PDFUmi AnggraeniBelum ada peringkat

- 5 Laporan Keuangan Menurut PSAKDokumen8 halaman5 Laporan Keuangan Menurut PSAKAudyta MaharaniBelum ada peringkat

- Materi 3 & 4Dokumen5 halamanMateri 3 & 432. Ketut Ria ArtiniBelum ada peringkat

- Akl 2Dokumen4 halamanAkl 2m habiburrahman55Belum ada peringkat

- Keuangan Dan AccDokumen16 halamanKeuangan Dan AccDerudebu TalunohiBelum ada peringkat

- Contoh Kasus Akl Kelompok 1Dokumen15 halamanContoh Kasus Akl Kelompok 1Ayu FebryanggiBelum ada peringkat

- Resume Kebijakan Modal KerjaDokumen13 halamanResume Kebijakan Modal KerjaTheza VlidellaBelum ada peringkat

- Mery Nur Aprilia (18021005)Dokumen54 halamanMery Nur Aprilia (18021005)meryBelum ada peringkat

- Bab 8 PERUBAHAN KEPEMILIKAN - Revisi.1Dokumen26 halamanBab 8 PERUBAHAN KEPEMILIKAN - Revisi.1Candini Novianti100% (1)

- Jawaban Contoh Soal NukoDokumen2 halamanJawaban Contoh Soal Nukofebria anggrainiBelum ada peringkat

- Viera Musviera - A031171010 - Akuntansi Keuangan Lanjutan Ii - RMK Ch. 8Dokumen20 halamanViera Musviera - A031171010 - Akuntansi Keuangan Lanjutan Ii - RMK Ch. 8Viena HarvianaBelum ada peringkat

- Kuis Pelaporan Korporat Isidorus Pamungkas Yudhanto - 023151910069Dokumen2 halamanKuis Pelaporan Korporat Isidorus Pamungkas Yudhanto - 023151910069rezxaa danBelum ada peringkat

- Laporan Keuangan Yang DikonsolidasiDokumen28 halamanLaporan Keuangan Yang DikonsolidasiFerdy ArisBelum ada peringkat

- Muradha Tri Dewi Makmur - A031201118 - RMK CHAPTER 8Dokumen23 halamanMuradha Tri Dewi Makmur - A031201118 - RMK CHAPTER 8radha dewimakmurBelum ada peringkat

- Bab 3 Pasar Valas Atau DevisaDokumen35 halamanBab 3 Pasar Valas Atau DevisaDebby MonicaBelum ada peringkat

- Al Ashr - at Takatsur - Al Qariah - Al Adiyat - 7a2akuntansi - Kel11Dokumen39 halamanAl Ashr - at Takatsur - Al Qariah - Al Adiyat - 7a2akuntansi - Kel11Debby MonicaBelum ada peringkat

- Analisis TeknikalDokumen4 halamanAnalisis TeknikalDebby MonicaBelum ada peringkat

- Konsen. MSDM Staff AdministrasiDokumen11 halamanKonsen. MSDM Staff AdministrasiDebby MonicaBelum ada peringkat

- ASP Dana PerimbanganDokumen15 halamanASP Dana PerimbanganDebby MonicaBelum ada peringkat

- Akl Kel 2 - Materi Ke 2Dokumen25 halamanAkl Kel 2 - Materi Ke 2Debby MonicaBelum ada peringkat

- Aspek PemasaranDokumen17 halamanAspek PemasaranDebby MonicaBelum ada peringkat

- Agama MunakahahDokumen13 halamanAgama MunakahahDebby MonicaBelum ada peringkat

- Laporan Keuangan Yang DikonsolidasiDokumen19 halamanLaporan Keuangan Yang DikonsolidasiDebby MonicaBelum ada peringkat

- Manaj BiayaDokumen30 halamanManaj BiayaDebby MonicaBelum ada peringkat

- Spm-Ukuran KinerjaDokumen23 halamanSpm-Ukuran KinerjaDebby MonicaBelum ada peringkat

- Paradigma Dan Teori Akt SyariahDokumen11 halamanParadigma Dan Teori Akt SyariahDebby MonicaBelum ada peringkat