Anda mungkin juga menyukai

- 6] Audit Bukti dan Teknik SamplingDokumen24 halaman6] Audit Bukti dan Teknik SamplingIvankaBelum ada peringkat

- BAB 6 Ed4Dokumen25 halamanBAB 6 Ed4FADILLAH NINGTIASBelum ada peringkat

- Bab 6 Auditing IiDokumen7 halamanBab 6 Auditing IiPriscillia TanBelum ada peringkat

- Auditing Pertemuan 6Dokumen17 halamanAuditing Pertemuan 6Ida Ayu Rosa DewintaBelum ada peringkat

- BAB 5 TEST TRANSAKSIDokumen9 halamanBAB 5 TEST TRANSAKSItisya hersa putriBelum ada peringkat

- Audit Bukti dan Tes TransaksiDokumen8 halamanAudit Bukti dan Tes TransaksiRiska Renitha SariBelum ada peringkat

- Audit-BuktiDokumen5 halamanAudit-Buktijuwitapuspita100% (1)

- Bab 5 Test Transaksi PDFDokumen8 halamanBab 5 Test Transaksi PDFsapatula100% (2)

- Modul 6 AudittingDokumen5 halamanModul 6 AudittingWahyu Sloww UyeBelum ada peringkat

- DEANA SARI BR HASIBUAN (Nomor Absen 06) PAPER PERTEMUAN 6Dokumen10 halamanDEANA SARI BR HASIBUAN (Nomor Absen 06) PAPER PERTEMUAN 6Deea HasibuanBelum ada peringkat

- KelompokDokumen12 halamanKelompoknabilahjasminBelum ada peringkat

- Audit Kepatuhan Dan Tes KepatuhanDokumen16 halamanAudit Kepatuhan Dan Tes KepatuhanAkhfa Mahdi80% (5)

- Resume Teknik AuditDokumen11 halamanResume Teknik AuditNurFitrianiUlfah100% (5)

- Bukti Audit Dan Tes TransaksiDokumen14 halamanBukti Audit Dan Tes TransaksiSyauqi AhmadBelum ada peringkat

- PDF Bab Vi Bukti Audit Dan Tes TransaksiDokumen8 halamanPDF Bab Vi Bukti Audit Dan Tes TransaksiSri WahyuniBelum ada peringkat

- PDF Bab Vi Bukti Audit Dan Tes Transaksi CompressDokumen8 halamanPDF Bab Vi Bukti Audit Dan Tes Transaksi CompressSri WahyuniBelum ada peringkat

- RESUME AUDITDokumen2 halamanRESUME AUDITFloransia NoraBelum ada peringkat

- Bab Vi-Bukti Audit Dan Tes TransaksiDokumen8 halamanBab Vi-Bukti Audit Dan Tes Transaksianon_11551955100% (4)

- Test TransaksiDokumen19 halamanTest Transaksi1B Akuntansi100% (1)

- Tes Transaksi dan Bukti Audit Kelompok 1Dokumen11 halamanTes Transaksi dan Bukti Audit Kelompok 1elalistianBelum ada peringkat

- BUKTI AUDITDokumen5 halamanBUKTI AUDITNOVIA FITRIANIBelum ada peringkat

- Menurut KonrathDokumen9 halamanMenurut KonrathAnaBelum ada peringkat

- Resume Auditing Kelompok 3 - Bukti Audit Dan Tes TransaksiDokumen2 halamanResume Auditing Kelompok 3 - Bukti Audit Dan Tes TransaksiFloransia NoraBelum ada peringkat

- Substantive TestDokumen7 halamanSubstantive Testaiyad khaiyatBelum ada peringkat

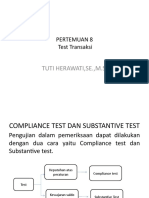

- Presentasi Auditing Compliance Test Dan Substantive TestDokumen19 halamanPresentasi Auditing Compliance Test Dan Substantive TestEkasunBelum ada peringkat

- MAKALAH AUDIT Complin Dan Subtes (Final)Dokumen12 halamanMAKALAH AUDIT Complin Dan Subtes (Final)Fajar 11Belum ada peringkat

- Sesi 6 - Bukti Audit Dan Tes TransaksiDokumen11 halamanSesi 6 - Bukti Audit Dan Tes TransaksiSilmi WiradiputriBelum ada peringkat

- Topik 9Dokumen7 halamanTopik 9Irene yoppyBelum ada peringkat

- Vera Novita - 201950433 - Tugas Individu Pert 1 - Audit 2Dokumen4 halamanVera Novita - 201950433 - Tugas Individu Pert 1 - Audit 2VeyyaBelum ada peringkat

- Tes Transaksi Dan Kertas Kerja PemeriksaDokumen27 halamanTes Transaksi Dan Kertas Kerja PemeriksaAsep SupriatnaBelum ada peringkat

- Ch10 AuditingDokumen6 halamanCh10 AuditingDiny Fariha ZakhirBelum ada peringkat

- Pertemuan 6 Test TransaksiDokumen22 halamanPertemuan 6 Test Transaksialbi agustineBelum ada peringkat

- Bab 6 Auditing 1Dokumen10 halamanBab 6 Auditing 1Anugrah UgheBelum ada peringkat

- Audit ProsedurDokumen6 halamanAudit ProsedurDenataBelum ada peringkat

- Hanlon CaseDokumen21 halamanHanlon CaseacamonicaBelum ada peringkat

- Audit KomersialDokumen13 halamanAudit KomersialDaffandhika RezaBelum ada peringkat

- Prosedur AuditDokumen11 halamanProsedur AuditSyifaaBelum ada peringkat

- Bukti AuditDokumen6 halamanBukti AuditLA ODE FAIS HAZMILBelum ada peringkat

- Audit-EvidenceDokumen29 halamanAudit-EvidenceFathia HamidBelum ada peringkat

- Makalah Kelompok 6 Auditing 1Dokumen13 halamanMakalah Kelompok 6 Auditing 1Darwis Dg nya'laBelum ada peringkat

- Bab VI AuditingDokumen6 halamanBab VI AuditingUtami PratiwiBelum ada peringkat

- BAB 3 Bukti Audit BAB 4 Kertas KerjaDokumen35 halamanBAB 3 Bukti Audit BAB 4 Kertas Kerjaade kolimonBelum ada peringkat

- Rusmiati b1031191076Dokumen4 halamanRusmiati b1031191076RusmiatiBelum ada peringkat

- Pelaksanaan Pengujian AuditDokumen9 halamanPelaksanaan Pengujian AuditIzar Handika Ilmawan50% (2)

- Pptku AuditDokumen12 halamanPptku AuditupikBelum ada peringkat

- Prosedur Analitis (Analytical Procedures)Dokumen5 halamanProsedur Analitis (Analytical Procedures)Muhamad AmienBelum ada peringkat

- Bukti Audit Dan Dokumentasi AuditDokumen14 halamanBukti Audit Dan Dokumentasi AuditWulanCamexBelum ada peringkat

- Kelompok 5 Auditing KeuanganDokumen43 halamanKelompok 5 Auditing Keuanganrintanlagi07Belum ada peringkat

- PengauditanDokumen3 halamanPengauditanindri anantiBelum ada peringkat

- 99 - Kelompok 8 Audit Evidence Joice Dan DoniDokumen29 halaman99 - Kelompok 8 Audit Evidence Joice Dan Donieko triyantoBelum ada peringkat

- Tugas II (Jenis-Jenis Bukti Audit Dan Prosedur Audit)Dokumen5 halamanTugas II (Jenis-Jenis Bukti Audit Dan Prosedur Audit)Angelia Theresia HutagalungBelum ada peringkat

- Bab 6 Bukti AuditDokumen15 halamanBab 6 Bukti Auditrizal baihaqiBelum ada peringkat

- Strategi Audit Keseluruhan Dan Program Audit (Anom Nadinda)Dokumen12 halamanStrategi Audit Keseluruhan Dan Program Audit (Anom Nadinda)dewawahyuBelum ada peringkat

- Tugas Auditing II (Ke - 1)Dokumen5 halamanTugas Auditing II (Ke - 1)KseiFoseiUsuBelum ada peringkat

- Tipe Bukti Audit Dan Prosedur AuditDokumen24 halamanTipe Bukti Audit Dan Prosedur AuditJohan Wahyu Asthoqofi67% (3)

- BUKTI AUDITDokumen5 halamanBUKTI AUDITAfrilBelum ada peringkat

- Summary Audit 2 UtsDokumen11 halamanSummary Audit 2 UtsYusia BellaBelum ada peringkat

- Tugas Final Audit - Uji Pengendalian Dan Substantif - Meyraldo Marthen - A031211128Dokumen7 halamanTugas Final Audit - Uji Pengendalian Dan Substantif - Meyraldo Marthen - A031211128Meyraldo MarthenBelum ada peringkat

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Metode Harga Pokok Proses - Pengaruh Produk Yang Hilang Dalam ProsesDokumen26 halamanMetode Harga Pokok Proses - Pengaruh Produk Yang Hilang Dalam ProsesRichard David SondaBelum ada peringkat

- Aspek Manajemen Dan SDMDokumen24 halamanAspek Manajemen Dan SDMRichard David SondaBelum ada peringkat

- Penjualan Konsinyasi 1Dokumen20 halamanPenjualan Konsinyasi 1Richard David SondaBelum ada peringkat

- Konsepsi Akuntansi 1Dokumen16 halamanKonsepsi Akuntansi 1Richard David SondaBelum ada peringkat

- Christian in The MarketplaceDokumen13 halamanChristian in The MarketplaceRichard David SondaBelum ada peringkat

- Aspek HukumDokumen27 halamanAspek HukumFega LiandaBelum ada peringkat

- Likuidasi Bertahap 1Dokumen17 halamanLikuidasi Bertahap 1Richard David SondaBelum ada peringkat

- Contoh Transaksi Giro, TabunganDokumen4 halamanContoh Transaksi Giro, TabunganRichard David SondaBelum ada peringkat

- Akuntansi-KewajibanDokumen10 halamanAkuntansi-KewajibanRichard David SondaBelum ada peringkat

- Akuntansi India dan IndonesiaDokumen3 halamanAkuntansi India dan IndonesiaMega Dwi Jo Twins100% (1)

- Intermediate09 - Laporan - Arus - Kas 3Dokumen10 halamanIntermediate09 - Laporan - Arus - Kas 3Richard David SondaBelum ada peringkat

- Auditing Temu 2 PeggyDokumen12 halamanAuditing Temu 2 PeggyRichard David SondaBelum ada peringkat

- BAB I PerencanaanDokumen6 halamanBAB I PerencanaanRichard David SondaBelum ada peringkat

- Tugas Kelompok (Makalah Etika Kristen)Dokumen10 halamanTugas Kelompok (Makalah Etika Kristen)Richard David Sonda100% (1)

- AKUNTANSI SAHAMDokumen11 halamanAKUNTANSI SAHAMRichard David SondaBelum ada peringkat

- AUDIT KERTAS KERJADokumen9 halamanAUDIT KERTAS KERJARichard David SondaBelum ada peringkat

- LGBT DALAM ETIKA KRISTENDokumen14 halamanLGBT DALAM ETIKA KRISTENRichard David SondaBelum ada peringkat

- Bentuk - Bentuk PerusahaanDokumen4 halamanBentuk - Bentuk PerusahaanRichard David SondaBelum ada peringkat

- Jasa Jasa Bank LainnyaDokumen23 halamanJasa Jasa Bank LainnyaRichard David SondaBelum ada peringkat

- Sains Dan Etika 2Dokumen17 halamanSains Dan Etika 2Richard David SondaBelum ada peringkat

- Mekanisme Perdagangan SahamDokumen16 halamanMekanisme Perdagangan SahamRichard David SondaBelum ada peringkat

- Laporan Keuangan PerbankanDokumen17 halamanLaporan Keuangan PerbankanRichard David SondaBelum ada peringkat

- Bank dan PerbankanDokumen16 halamanBank dan PerbankanRichard David SondaBelum ada peringkat

- ETIKA PL Pert. 3Dokumen10 halamanETIKA PL Pert. 3Richard David SondaBelum ada peringkat

- Materi Uang PengertianDokumen18 halamanMateri Uang PengertianRichard David SondaBelum ada peringkat

- Bursa Efek IndonesiaDokumen57 halamanBursa Efek IndonesiaRichard David SondaBelum ada peringkat

- 05 Pajak Negara Dan DaerahDokumen27 halaman05 Pajak Negara Dan DaerahGunawan Setio PurnomoBelum ada peringkat

- Akuntansi PerbankanDokumen15 halamanAkuntansi PerbankanRichard David SondaBelum ada peringkat

- KliringDokumen13 halamanKliringRichard David SondaBelum ada peringkat

![6] Audit Bukti dan Teknik Sampling](https://imgv2-2-f.scribdassets.com/img/document/501474169/149x198/76db65860e/1710535133?v=1)