Anda mungkin juga menyukai

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- Bukti Audit Dan Tes TransaksiDokumen5 halamanBukti Audit Dan Tes Transaksijuwitapuspita100% (1)

- PDF Bab Vi Bukti Audit Dan Tes Transaksi CompressDokumen8 halamanPDF Bab Vi Bukti Audit Dan Tes Transaksi CompressSri WahyuniBelum ada peringkat

- Bab Vi-Bukti Audit Dan Tes TransaksiDokumen8 halamanBab Vi-Bukti Audit Dan Tes Transaksianon_11551955100% (4)

- Modul 6 AudittingDokumen5 halamanModul 6 AudittingWahyu Sloww UyeBelum ada peringkat

- DEANA SARI BR HASIBUAN (Nomor Absen 06) PAPER PERTEMUAN 6Dokumen10 halamanDEANA SARI BR HASIBUAN (Nomor Absen 06) PAPER PERTEMUAN 6Deea HasibuanBelum ada peringkat

- Tes Transaksi Dan Kertas Kerja PemeriksaDokumen9 halamanTes Transaksi Dan Kertas Kerja Pemeriksatisya hersa putriBelum ada peringkat

- Bukti Audit Dan Tes TransaksiDokumen8 halamanBukti Audit Dan Tes TransaksiRiska Renitha SariBelum ada peringkat

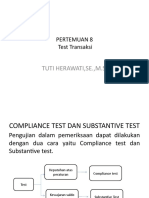

- Presentasi Auditing Compliance Test Dan Substantive TestDokumen19 halamanPresentasi Auditing Compliance Test Dan Substantive TestEkasunBelum ada peringkat

- KelompokDokumen12 halamanKelompoknabilahjasminBelum ada peringkat

- Auditing Pertemuan 6Dokumen17 halamanAuditing Pertemuan 6Ida Ayu Rosa DewintaBelum ada peringkat

- MAKALAH AUDIT Complin Dan Subtes (Final)Dokumen12 halamanMAKALAH AUDIT Complin Dan Subtes (Final)Fajar 11Belum ada peringkat

- PDF Bab Vi Bukti Audit Dan Tes Transaksi CompressDokumen9 halamanPDF Bab Vi Bukti Audit Dan Tes Transaksi CompressSri WahyuniBelum ada peringkat

- BAB 6 Ed4Dokumen25 halamanBAB 6 Ed4FADILLAH NINGTIASBelum ada peringkat

- Kelompok 1 (Audit)Dokumen14 halamanKelompok 1 (Audit)Nirwana RasyidBelum ada peringkat

- BAB 6 Ed4Dokumen24 halamanBAB 6 Ed4IvankaBelum ada peringkat

- Bab 6 Auditing IiDokumen7 halamanBab 6 Auditing IiPriscillia TanBelum ada peringkat

- Bukti Audit Dan Tes TransaksiDokumen14 halamanBukti Audit Dan Tes TransaksiSyauqi AhmadBelum ada peringkat

- Bab VI AuditingDokumen6 halamanBab VI AuditingUtami PratiwiBelum ada peringkat

- Aks 5 B - Lisabelanovitasari - Auditing - Summary 6Dokumen4 halamanAks 5 B - Lisabelanovitasari - Auditing - Summary 6Lisa Bela Novita SariBelum ada peringkat

- Test Transaksi (Test of Recorded Transaction) Audit 1Dokumen27 halamanTest Transaksi (Test of Recorded Transaction) Audit 1Richard David SondaBelum ada peringkat

- Topik 9Dokumen7 halamanTopik 9Irene yoppyBelum ada peringkat

- Auditing II: Kelompok 3Dokumen12 halamanAuditing II: Kelompok 3Syafaat FadhilBelum ada peringkat

- 4&5 Bukti Audit &KKPDokumen50 halaman4&5 Bukti Audit &KKPmarcel kusumaBelum ada peringkat

- Resume Auditing Kelompok 3 1Dokumen2 halamanResume Auditing Kelompok 3 1Floransia NoraBelum ada peringkat

- Makalah Kelompok 6 Auditing 1Dokumen13 halamanMakalah Kelompok 6 Auditing 1Darwis Dg nya'laBelum ada peringkat

- Bab6 AuditingDokumen14 halamanBab6 AuditingNur fadilla SBelum ada peringkat

- Test TransaksiDokumen19 halamanTest Transaksi1B Akuntansi100% (1)

- Tes Transaksi Dan Kertas Kerja PemeriksaDokumen27 halamanTes Transaksi Dan Kertas Kerja PemeriksaAsep SupriatnaBelum ada peringkat

- Paper PengauditanDokumen13 halamanPaper PengauditanaprilBelum ada peringkat

- Pembuktian Dalam Audit Atas Laporan Keuangan (Evidential Matter)Dokumen5 halamanPembuktian Dalam Audit Atas Laporan Keuangan (Evidential Matter)Halim10Belum ada peringkat

- Bab 6 Auditing 1Dokumen10 halamanBab 6 Auditing 1Anugrah UgheBelum ada peringkat

- Tes Transaksi Dan Bukti AuditDokumen11 halamanTes Transaksi Dan Bukti AuditelalistianBelum ada peringkat

- Resume Auditing Kelompok 3 - Bukti Audit Dan Tes TransaksiDokumen2 halamanResume Auditing Kelompok 3 - Bukti Audit Dan Tes TransaksiFloransia NoraBelum ada peringkat

- Substantive TestDokumen7 halamanSubstantive Testaiyad khaiyatBelum ada peringkat

- Tugas UTS Pemeriksaan Akuntansi 2. Krisdayanti SitumorangDokumen9 halamanTugas UTS Pemeriksaan Akuntansi 2. Krisdayanti SitumorangsitumorangkridayantiBelum ada peringkat

- Summary Audit 2 UtsDokumen11 halamanSummary Audit 2 UtsYusia BellaBelum ada peringkat

- 10 - Strategi Audit Keseluruhan Dan Program AuditDokumen33 halaman10 - Strategi Audit Keseluruhan Dan Program AuditFatkhul Kholifatul AzizahBelum ada peringkat

- TES TRANSAKSI Sesi 6Dokumen28 halamanTES TRANSAKSI Sesi 6srhBelum ada peringkat

- PengauditanDokumen3 halamanPengauditanindri anantiBelum ada peringkat

- Bukti Audit Dan Tes TransaksiDokumen11 halamanBukti Audit Dan Tes TransaksiChellakusumaBelum ada peringkat

- Tugas Pengauditan 2 Kelompok 01Dokumen4 halamanTugas Pengauditan 2 Kelompok 01Bang GantengBelum ada peringkat

- Sesi 6 - Bukti Audit Dan Tes TransaksiDokumen11 halamanSesi 6 - Bukti Audit Dan Tes TransaksiSilmi WiradiputriBelum ada peringkat

- Tugas 1 EKSI4310Dokumen2 halamanTugas 1 EKSI4310thefatwolf packBelum ada peringkat

- Pertemuan 6 Test TransaksiDokumen22 halamanPertemuan 6 Test Transaksialbi agustineBelum ada peringkat

- Tujuan, Bukti Dan Kertas Kerja AuditDokumen26 halamanTujuan, Bukti Dan Kertas Kerja AuditKartika RetnoningsihBelum ada peringkat

- Ukad 1 Take Home Pengauditan 2Dokumen15 halamanUkad 1 Take Home Pengauditan 2Bella AnggrainiBelum ada peringkat

- Kelompok 2Dokumen6 halamanKelompok 2Devi AssyivaBelum ada peringkat

- Audit Kepatuhan Dan Tes KepatuhanDokumen16 halamanAudit Kepatuhan Dan Tes KepatuhanAkhfa Mahdi80% (5)

- Tugas 4 PengauditanDokumen6 halamanTugas 4 PengauditanRispa HandayaniBelum ada peringkat

- BAB 3 Bukti Audit BAB 4 Kertas KerjaDokumen35 halamanBAB 3 Bukti Audit BAB 4 Kertas Kerjaade kolimonBelum ada peringkat

- Resume Pengauditan CH 8-12Dokumen15 halamanResume Pengauditan CH 8-12Alfia SetyaBelum ada peringkat

- KunciDokumen33 halamanKunciAli Muhasan YBBelum ada peringkat

- Pemeriksaan Kas Dan Setara KasDokumen9 halamanPemeriksaan Kas Dan Setara KasWahyu DarmawanBelum ada peringkat

- Test TransaksiDokumen19 halamanTest TransaksiNithella NithaBelum ada peringkat

- TugasDokumen5 halamanTugasCristy Natalia SembiringBelum ada peringkat

- Bukti AuditDokumen6 halamanBukti AuditDicky MessiBelum ada peringkat

- Pengujian Substantif SaldoDokumen28 halamanPengujian Substantif SaldoNadiani NanaBelum ada peringkat

- AKC013 Pemeriksaan Akuntansi 1 Modul Sesi 5Dokumen17 halamanAKC013 Pemeriksaan Akuntansi 1 Modul Sesi 5rinna rositaBelum ada peringkat

- Kunci Lab WPBadan Edisi 2Dokumen31 halamanKunci Lab WPBadan Edisi 2Sri UtamiBelum ada peringkat

- Pratikum PPH Badan Kelompok (Arywidnyani, Nur Afnida, Elystafia)Dokumen34 halamanPratikum PPH Badan Kelompok (Arywidnyani, Nur Afnida, Elystafia)Sri WahyuniBelum ada peringkat

- Laila Nurjannah 160301251 Bab 9 Isu Kepemilikan KonsolidasiDokumen5 halamanLaila Nurjannah 160301251 Bab 9 Isu Kepemilikan KonsolidasiSri WahyuniBelum ada peringkat

- Kunci Lab WPBadan Edisi 2Dokumen31 halamanKunci Lab WPBadan Edisi 2Sri UtamiBelum ada peringkat

- Auditing 2 Pemeriksaan Beban Dibayar Di Muka Dan Pajak Dibayar Di MukaDokumen8 halamanAuditing 2 Pemeriksaan Beban Dibayar Di Muka Dan Pajak Dibayar Di MukaSri WahyuniBelum ada peringkat

- Auditing k6p14Dokumen4 halamanAuditing k6p14Sri WahyuniBelum ada peringkat

- PDF Bab IV Konsolidasi Pada Anak Perusahaan Yang Dimiliki Penuh CompressDokumen17 halamanPDF Bab IV Konsolidasi Pada Anak Perusahaan Yang Dimiliki Penuh CompressSri WahyuniBelum ada peringkat

- AK Lanjutan-RMK 11Dokumen6 halamanAK Lanjutan-RMK 11Sri WahyuniBelum ada peringkat

- Auditing k6p14Dokumen4 halamanAuditing k6p14Sri WahyuniBelum ada peringkat

- Kunci Lab WPBadan Edisi 2Dokumen31 halamanKunci Lab WPBadan Edisi 2Sri UtamiBelum ada peringkat

- PDF Bab Vi Bukti Audit Dan Tes TransaksiDokumen8 halamanPDF Bab Vi Bukti Audit Dan Tes TransaksiSri WahyuniBelum ada peringkat

- K3 Pajak Daerah Pajak Air TanahDokumen2 halamanK3 Pajak Daerah Pajak Air TanahSri WahyuniBelum ada peringkat

- Rab PKKMB & KersosDokumen4 halamanRab PKKMB & KersosSri WahyuniBelum ada peringkat

- Sri Wahyuni - Artikel PabeanDokumen2 halamanSri Wahyuni - Artikel PabeanSri WahyuniBelum ada peringkat

- Soal 1.6 - 1.9 - Ni Kadek Dina Kurniasari 202134121018 AP3Dokumen16 halamanSoal 1.6 - 1.9 - Ni Kadek Dina Kurniasari 202134121018 AP3Sri WahyuniBelum ada peringkat

- Kelompok PKKMB 2023Dokumen1 halamanKelompok PKKMB 2023Sri WahyuniBelum ada peringkat

- RPS SiaDokumen10 halamanRPS SiaSri WahyuniBelum ada peringkat