Anda mungkin juga menyukai

- UAS Teori Ak GASAL Kamis 17 Des 20 Jam 18.45Dokumen3 halamanUAS Teori Ak GASAL Kamis 17 Des 20 Jam 18.45gebaskarasBelum ada peringkat

- Ta Bab 10Dokumen9 halamanTa Bab 10Elan Dwiangkasa100% (1)

- Bab 5 Pengakuan Pendapatan PRST 1Dokumen21 halamanBab 5 Pengakuan Pendapatan PRST 1Afrizar PaneBelum ada peringkat

- Audit Forensik Pada Kasus Pt. Garuda IndonesiaDokumen12 halamanAudit Forensik Pada Kasus Pt. Garuda IndonesiaR GBelum ada peringkat

- Analisis Aktivitas PendanaanDokumen23 halamanAnalisis Aktivitas PendanaanDinda LuphSiwonBelum ada peringkat

- A Look Toward The Future The Information Technology (Indo)Dokumen16 halamanA Look Toward The Future The Information Technology (Indo)Fitri RahmawatiBelum ada peringkat

- Jawaban PA EnronDokumen7 halamanJawaban PA EnronmargaretachaslimBelum ada peringkat

- Garuda Indonesia - Revenua RecognitionDokumen11 halamanGaruda Indonesia - Revenua RecognitionWahyu Hidayat Halimun Syah100% (1)

- Acc 2Dokumen5 halamanAcc 2liissylviaBelum ada peringkat

- T13 Etbiskasus AsianagriDokumen7 halamanT13 Etbiskasus AsianagriMerlinda MusaBelum ada peringkat

- Konsep Dan Pengukuran Cost Dan ExpenseDokumen12 halamanKonsep Dan Pengukuran Cost Dan ExpenseNofel AndriawanBelum ada peringkat

- Studi KasusDokumen10 halamanStudi Kasusririn wahyuniBelum ada peringkat

- VIII - Akuntansi Topik KhususDokumen13 halamanVIII - Akuntansi Topik KhususfauzanBelum ada peringkat

- Teori Akuntansi BAB 4 (Terjemahan)Dokumen36 halamanTeori Akuntansi BAB 4 (Terjemahan)monikBelum ada peringkat

- Chapter 18Dokumen13 halamanChapter 18Fatwa KasipahuBelum ada peringkat

- Tugas Studi Kasus PT Emj Manunggal JayaDokumen3 halamanTugas Studi Kasus PT Emj Manunggal JayaSepdifa D. RifayanaBelum ada peringkat

- Makalah Manajemen LabaDokumen19 halamanMakalah Manajemen LabaVani vauliyantiBelum ada peringkat

- Falcon IncDokumen7 halamanFalcon IncErlangga Beta SamoderaBelum ada peringkat

- Ta - Chapter 12 (Standard Setting in Political Environment)Dokumen8 halamanTa - Chapter 12 (Standard Setting in Political Environment)Leni RosiyaniBelum ada peringkat

- Makalah Teori AkuntansiDokumen9 halamanMakalah Teori AkuntansiChairani yunizaBelum ada peringkat

- Penelitian Di Bidang AkuntansiDokumen23 halamanPenelitian Di Bidang Akuntansirenna_magdalena100% (1)

- Indikator Pengungkapan CSR Menurut GRI G4-DikonversiDokumen14 halamanIndikator Pengungkapan CSR Menurut GRI G4-DikonversiMichelle MelliyantiBelum ada peringkat

- ALK Bab 8Dokumen5 halamanALK Bab 8indahBelum ada peringkat

- Tugas CH 4 - 181210033 - Syafina Nurul AzizaDokumen3 halamanTugas CH 4 - 181210033 - Syafina Nurul Aziza181210033 Syafina Nurul AzizaBelum ada peringkat

- BAB 6 TA Akuntnasi KonvensionalDokumen7 halamanBAB 6 TA Akuntnasi KonvensionalGymnas SabiqBelum ada peringkat

- Chapter 4 The Economics of Financial Reporting RegulationDokumen6 halamanChapter 4 The Economics of Financial Reporting Regulationdesy listyaBelum ada peringkat

- To CA - Manajemen Perpajakan Essay KasusDokumen2 halamanTo CA - Manajemen Perpajakan Essay KasusMuhammad Ananda PutraBelum ada peringkat

- Modul 14 - Latihan Soal Dan KuisDokumen24 halamanModul 14 - Latihan Soal Dan KuisStevanus Dwi wijanarkoBelum ada peringkat

- Perbandingan Psak 30 Dan Psak 73 - 041811333084Dokumen9 halamanPerbandingan Psak 30 Dan Psak 73 - 041811333084Rizka khairunnisaBelum ada peringkat

- Kasus 8.1Dokumen18 halamanKasus 8.1LyndubuBelum ada peringkat

- Ekonomika Regulasi Akuntansi KeuanganDokumen5 halamanEkonomika Regulasi Akuntansi KeuanganTanpo NomoBelum ada peringkat

- RMK Bab 13 FullDokumen25 halamanRMK Bab 13 FullSyarifudin RodiansyahBelum ada peringkat

- Responsibility CenterDokumen53 halamanResponsibility CenterNurlaila FitriaBelum ada peringkat

- Resume AKM Bab 11 KiesoDokumen12 halamanResume AKM Bab 11 Kiesolutfi hamida100% (1)

- Standar SettingDokumen19 halamanStandar SettingRATNIDABelum ada peringkat

- Pengaruh Profesi Akuntan Di Pasar Modal Indonesia (Manajemen Keuangan)Dokumen22 halamanPengaruh Profesi Akuntan Di Pasar Modal Indonesia (Manajemen Keuangan)Riza Rahmady DaengBelum ada peringkat

- ch18-1 en IdDokumen158 halamanch18-1 en IdKurniawan FelixBelum ada peringkat

- Makalah Audit PiutangDokumen8 halamanMakalah Audit PiutangHadi Marta Dwinata100% (1)

- CH 12 - 13Dokumen11 halamanCH 12 - 13Magister AkuntansiEFBelum ada peringkat

- Alk Bab 4Dokumen2 halamanAlk Bab 4Farid Nurhidayat MoeslimBelum ada peringkat

- Resume Akm 7a-KhususDokumen112 halamanResume Akm 7a-KhususHavidz IbrahimBelum ada peringkat

- Tugas 7Dokumen8 halamanTugas 7adekhoeriyahBelum ada peringkat

- 2.2 Berbagai Dorongan Terhadap Manajemen LingkunganDokumen2 halaman2.2 Berbagai Dorongan Terhadap Manajemen LingkunganKadek WiwikBelum ada peringkat

- SFAC No.1,2,5 & 6Dokumen25 halamanSFAC No.1,2,5 & 6Imron RosyadiBelum ada peringkat

- ALK - BAB 2 - TEAM 4 - Kelas C BaruDokumen25 halamanALK - BAB 2 - TEAM 4 - Kelas C BaruRosalindaBelum ada peringkat

- Forum Dan Quiz MBSDokumen7 halamanForum Dan Quiz MBSAndi DarmawanBelum ada peringkat

- Mencermati Hasil Penerapan IFRS Di Negara Maju Dan BerkembangDokumen10 halamanMencermati Hasil Penerapan IFRS Di Negara Maju Dan BerkembangHartono HandayanaBelum ada peringkat

- PPT Akuntansi Forensik - 1 - 2Dokumen22 halamanPPT Akuntansi Forensik - 1 - 2stellalimanBelum ada peringkat

- Fraud Examination & Forensic AccountingDokumen12 halamanFraud Examination & Forensic AccountingHayu AriantiBelum ada peringkat

- Penghijauan Akuntansi Bab 18Dokumen3 halamanPenghijauan Akuntansi Bab 18aryanBelum ada peringkat

- Tugas Kasus 3-3 Milawati .I. Ulama (02271711038)Dokumen4 halamanTugas Kasus 3-3 Milawati .I. Ulama (02271711038)nabilla rusdiBelum ada peringkat

- Resume Invest Kel 4 Bab 21, 22Dokumen4 halamanResume Invest Kel 4 Bab 21, 22Hesti Ayu safitri100% (1)

- Tugas 5 Ananda SalsabilaDokumen18 halamanTugas 5 Ananda SalsabilaDio SeptiawanBelum ada peringkat

- AKBI Materi 12Dokumen23 halamanAKBI Materi 12Praditya ChandrayatnaBelum ada peringkat

- Tubes 1 Audit 2Dokumen4 halamanTubes 1 Audit 2Mila RiskaBelum ada peringkat

- PPN Bahan BaruDokumen89 halamanPPN Bahan BaruyuninkaBelum ada peringkat

- Aksos KLP 8Dokumen16 halamanAksos KLP 8Wana Angriana LasamaBelum ada peringkat

- Carbon Trading Pada Pembangkit Listrik Tenaga Panas Bumi: October 2022Dokumen9 halamanCarbon Trading Pada Pembangkit Listrik Tenaga Panas Bumi: October 2022redhoBelum ada peringkat

- Apa Itu Perdagangan KarbonDokumen7 halamanApa Itu Perdagangan KarbonHeri SetyantoBelum ada peringkat

- Kasir PusatDokumen2 halamanKasir PusatYohannes SantanaBelum ada peringkat

- Kasir PusatDokumen2 halamanKasir PusatYohannes SantanaBelum ada peringkat

- Ek Inter3Dokumen4 halamanEk Inter3Yohannes SantanaBelum ada peringkat

- Analisis Benchmarking Lengkap Edit SantanaDokumen3 halamanAnalisis Benchmarking Lengkap Edit SantanaYohannes SantanaBelum ada peringkat

- Kasir PusatDokumen2 halamanKasir PusatYohannes SantanaBelum ada peringkat

- Staff PembelianDokumen1 halamanStaff PembelianYohannes SantanaBelum ada peringkat

- SPM MicrosoftDokumen4 halamanSPM MicrosoftYohannes SantanaBelum ada peringkat

- SPM Week 6Dokumen17 halamanSPM Week 6Yohannes SantanaBelum ada peringkat

- Ring KasanDokumen11 halamanRing KasanYohannes SantanaBelum ada peringkat

- Makalah SPM Reward and Compensation Control Minggu 5 KP ADokumen23 halamanMakalah SPM Reward and Compensation Control Minggu 5 KP AYohannes SantanaBelum ada peringkat

- Gn1213 Silabus IKAM FinalDokumen7 halamanGn1213 Silabus IKAM FinalYohannes SantanaBelum ada peringkat

- SPM - Minggu 7 - Policies and ProceduresDokumen26 halamanSPM - Minggu 7 - Policies and ProceduresYohannes SantanaBelum ada peringkat

- DOCMS - Wk7 - Kel 6Dokumen15 halamanDOCMS - Wk7 - Kel 6Yohannes SantanaBelum ada peringkat

- SAK Minggu 5 KAP KepoDokumen6 halamanSAK Minggu 5 KAP KepoYohannes SantanaBelum ada peringkat

- Chapter 4Dokumen11 halamanChapter 4Yohannes SantanaBelum ada peringkat

- Minggu 8 Kelompok 8 KP DEFDokumen12 halamanMinggu 8 Kelompok 8 KP DEFYohannes SantanaBelum ada peringkat

- Kasus Carbon TradingDokumen5 halamanKasus Carbon TradingAmilya PutriBelum ada peringkat

- Ikam MG 11 Kelompok 11Dokumen7 halamanIkam MG 11 Kelompok 11Yohannes SantanaBelum ada peringkat

- Spap 01.150 PDFDokumen3 halamanSpap 01.150 PDFKhusnul KhotimahBelum ada peringkat

- Ikam MG 11 Kelompok 11Dokumen7 halamanIkam MG 11 Kelompok 11Yohannes SantanaBelum ada peringkat

- Bab 7Dokumen3 halamanBab 7Yohannes SantanaBelum ada peringkat

- Audit Buat DibagiDokumen5 halamanAudit Buat DibagiYohannes SantanaBelum ada peringkat

- BAB 5 Dan 6Dokumen10 halamanBAB 5 Dan 6Yohannes SantanaBelum ada peringkat

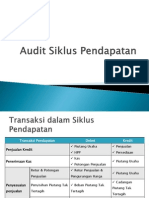

- Audit Siklus PendapatanDokumen17 halamanAudit Siklus PendapatanYohannes SantanaBelum ada peringkat

- Spi BumnDokumen6 halamanSpi BumnYohannes SantanaBelum ada peringkat

- Tax AuditDokumen1 halamanTax AuditYohannes SantanaBelum ada peringkat

- SAK Week 11 FixedDokumen7 halamanSAK Week 11 FixedYohannes SantanaBelum ada peringkat

- GRATIFIKASIDokumen11 halamanGRATIFIKASIYohannes SantanaBelum ada peringkat

- PembahsanDokumen4 halamanPembahsanYohannes SantanaBelum ada peringkat