Anda mungkin juga menyukai

- Proposal PKM Teh Kayu Manis Belum FixDokumen8 halamanProposal PKM Teh Kayu Manis Belum FixDzaka NafisBelum ada peringkat

- Makalah Pembahas - Ethical ConductDokumen29 halamanMakalah Pembahas - Ethical ConductFitri MpitBelum ada peringkat

- Personal HygieneDokumen11 halamanPersonal HygieneSahal MahfudhBelum ada peringkat

- Penelitian Deskriptif Dan EksplanasiDokumen3 halamanPenelitian Deskriptif Dan EksplanasiEureka HimitsuBelum ada peringkat

- Kelompok 7 - Makalah Case StudyDokumen22 halamanKelompok 7 - Makalah Case Studyrenata JeslynBelum ada peringkat

- Bab Iv Peran Etika Dalam BisnisDokumen11 halamanBab Iv Peran Etika Dalam Bisnisyt gratissBelum ada peringkat

- Penempatan Peran Mahasiswa Terhadap Perwujudan Indonesia Berkualitas Sebagai Pemimpin Bagi Generasi MudaDokumen7 halamanPenempatan Peran Mahasiswa Terhadap Perwujudan Indonesia Berkualitas Sebagai Pemimpin Bagi Generasi MudaHabil FebrianBelum ada peringkat

- Paradigma Postmodernisme Non-PostDokumen12 halamanParadigma Postmodernisme Non-PostFitri AndrianiBelum ada peringkat

- Daftar Pustaka EtikaDokumen15 halamanDaftar Pustaka EtikaFita Kuro100% (1)

- Makalah Konsep HumanioraDokumen20 halamanMakalah Konsep HumanioraRika apriliaBelum ada peringkat

- Keterampilan Dalam Komunikasi Makalah-REVisiDokumen15 halamanKeterampilan Dalam Komunikasi Makalah-REVisiDrgDondyBelum ada peringkat

- Makalah Tugas PjokDokumen23 halamanMakalah Tugas PjokPutri ridha maulia NazariahBelum ada peringkat

- Review Jurnal 1Dokumen22 halamanReview Jurnal 1DikaBelum ada peringkat

- Critical Thingking and ReasoningDokumen15 halamanCritical Thingking and ReasoningWiwie PutriBelum ada peringkat

- Analisis Swot Dan Strategi Pemasaran Untuk Meningkatkan Daya Saing Ukm Es Puter Di Kota MalangDokumen2 halamanAnalisis Swot Dan Strategi Pemasaran Untuk Meningkatkan Daya Saing Ukm Es Puter Di Kota Malangyurika ramadhaniBelum ada peringkat

- Pengambilan Keputusan EtisDokumen4 halamanPengambilan Keputusan EtisJumarni Reg3Belum ada peringkat

- Makalah Sosial Budaya Dan Antropologi KesehatanDokumen14 halamanMakalah Sosial Budaya Dan Antropologi KesehatanSri rahayuBelum ada peringkat

- Makalah KesmasDokumen5 halamanMakalah KesmasSri Dewi supuBelum ada peringkat

- Zo. Kelompok 1 - Laporan Keterampilan Konseling-1Dokumen18 halamanZo. Kelompok 1 - Laporan Keterampilan Konseling-1Salsabillah Khoeru ZulfaBelum ada peringkat

- Kel.2 Issue Etik-1Dokumen20 halamanKel.2 Issue Etik-1Amaliah ArifahBelum ada peringkat

- Makalah Evidence Based Dalam Praktek KebidananDokumen21 halamanMakalah Evidence Based Dalam Praktek KebidananNanda IrmayanaBelum ada peringkat

- Merintis Usaha Baru Dan Model PengembangannyaDokumen8 halamanMerintis Usaha Baru Dan Model PengembangannyaSri AmbiyahBelum ada peringkat

- Peran BidanDokumen18 halamanPeran BidanCapung Biru100% (1)

- JawabDokumen9 halamanJawabMuhammad SajaBelum ada peringkat

- Theory of Reasoned Action Kelompok 3Dokumen12 halamanTheory of Reasoned Action Kelompok 3Diyan Gita Putri AJjiBelum ada peringkat

- Makalah Dokbid Aspek ManajemenDokumen6 halamanMakalah Dokbid Aspek ManajemenhusnulkhhBelum ada peringkat

- Study DeskriptifDokumen10 halamanStudy DeskriptifYanuar YudistiraBelum ada peringkat

- Kerangka Legislatif Dalam KebidananDokumen10 halamanKerangka Legislatif Dalam Kebidanan1230020033 SITI ANISA UTAMI PUTRI FADLIBelum ada peringkat

- Kode Etik Bidan Internasional TranslateDokumen3 halamanKode Etik Bidan Internasional TranslatechaniifahBelum ada peringkat

- Makalah Kesehatan Reproduksi Remaja Pencegahan Perilaku Beresiko Seks Bebas Pada RemajaDokumen40 halamanMakalah Kesehatan Reproduksi Remaja Pencegahan Perilaku Beresiko Seks Bebas Pada RemajaDefni Dwi PratiwiBelum ada peringkat

- Makalah Etika Dan Hukum Kesehatan FIXDokumen18 halamanMakalah Etika Dan Hukum Kesehatan FIXBenbelaBelum ada peringkat

- EssayDokumen5 halamanEssayanisa wahidaBelum ada peringkat

- Materi Record Keeping-1Dokumen5 halamanMateri Record Keeping-1Annasya HasibuanBelum ada peringkat

- Modul 8-Penulisan Kertas Kerja-Rev 1Dokumen17 halamanModul 8-Penulisan Kertas Kerja-Rev 1fun timeBelum ada peringkat

- Basic Life Support & Pendidikan Kesehatan SekunderDokumen14 halamanBasic Life Support & Pendidikan Kesehatan SekunderNurul MutmainahBelum ada peringkat

- Modul Empowering - Lylyana Indah SyahfitriDokumen85 halamanModul Empowering - Lylyana Indah SyahfitriSabrina MeylaniBelum ada peringkat

- Reflective Practice Pada AnakDokumen12 halamanReflective Practice Pada AnakAnnita OloBelum ada peringkat

- Makalah Perbedaan Pendidikan Jasmani Dan Olahraga PDF FreeDokumen8 halamanMakalah Perbedaan Pendidikan Jasmani Dan Olahraga PDF Freesalmi watiBelum ada peringkat

- Pengertian Distribusi Sampling Dan Perhitungan Standar ErrorDokumen7 halamanPengertian Distribusi Sampling Dan Perhitungan Standar ErrorMuhnur Rabiatul AdawiyahBelum ada peringkat

- Strategi Pengambilan KeputusanDokumen9 halamanStrategi Pengambilan Keputusaneka retno wulandariBelum ada peringkat

- Pertimbangan Etika Dalam Pengambilan KeputusanDokumen17 halamanPertimbangan Etika Dalam Pengambilan KeputusanThasya RosmalaBelum ada peringkat

- Critical Thinking TugasDokumen7 halamanCritical Thinking TugasHasna ZhafiraBelum ada peringkat

- Bab 7 Perilaku Dan Motivasi KaryawanDokumen21 halamanBab 7 Perilaku Dan Motivasi KaryawanferaBelum ada peringkat

- Pertemuan 1 Metode Asuhan Kebidanan Komplementer Pada Masa KehamilanDokumen30 halamanPertemuan 1 Metode Asuhan Kebidanan Komplementer Pada Masa KehamilanAdhek nurhasanah amirBelum ada peringkat

- Makalah Konsep Belajar Sepanjang Hayat (KLP 1)Dokumen28 halamanMakalah Konsep Belajar Sepanjang Hayat (KLP 1)ezi oliviaBelum ada peringkat

- Sistematika SKB Dan Cara MembuatDokumen5 halamanSistematika SKB Dan Cara MembuatSorangan ErdyBelum ada peringkat

- Tugas MIRA ANNISA. PROFESI BIDAN BUK RESYDokumen15 halamanTugas MIRA ANNISA. PROFESI BIDAN BUK RESYResy RahmalaitaBelum ada peringkat

- TK 2-Laporan Bedah JurnalDokumen10 halamanTK 2-Laporan Bedah JurnalAmalia AnBelum ada peringkat

- Jurnal Manajement Asuhan KebidananDokumen10 halamanJurnal Manajement Asuhan Kebidananakayuni mirachristinaBelum ada peringkat

- Laporan KomunikasiDokumen15 halamanLaporan KomunikasiRosmemoriBelum ada peringkat

- Makalah Akuntansi KeperilakuanDokumen29 halamanMakalah Akuntansi Keperilakuanwindy gustiaBelum ada peringkat

- Tugas MPDokumen20 halamanTugas MPRyanArdiansahBrutaldeathmetal100% (1)

- RESUME CBE Dan CPR Dokumentasi (Dini M)Dokumen11 halamanRESUME CBE Dan CPR Dokumentasi (Dini M)Dini MeiniartiBelum ada peringkat

- Indikator KuesionerDokumen6 halamanIndikator KuesionerarinayachiiBelum ada peringkat

- Konsep KebidananDokumen29 halamanKonsep KebidananAurora RatihBelum ada peringkat

- Konsep Dan Prinsip Manajemen Pada UmumnyaDokumen26 halamanKonsep Dan Prinsip Manajemen Pada Umumnyaarika_hidayatBelum ada peringkat

- Ringkasan Governance Dan Sudut Pandang InstitusionalDokumen8 halamanRingkasan Governance Dan Sudut Pandang InstitusionalRio DwijayaBelum ada peringkat

- Kelompok 3 Profesionalisme Kebidanan - Makalah Tentang Kajian Gender Dalam Pelayanan KebidananDokumen15 halamanKelompok 3 Profesionalisme Kebidanan - Makalah Tentang Kajian Gender Dalam Pelayanan KebidananArkan SariBelum ada peringkat

- Makalah Kelompok 1 Bunda Yeni Evidence BasedDokumen14 halamanMakalah Kelompok 1 Bunda Yeni Evidence Basedfeyla enggar100% (1)

- Analisis Presepsi Mahasiswa Akuntansi Terhadap Kode Etik AkuntansiDokumen21 halamanAnalisis Presepsi Mahasiswa Akuntansi Terhadap Kode Etik AkuntansiPandagulungBelum ada peringkat

- 1 SM PDFDokumen16 halaman1 SM PDFyoga1314Belum ada peringkat

- Jurnal 15010Dokumen16 halamanJurnal 15010yoga1314Belum ada peringkat

- Perbedaan Dan Persamaan Empat Pilar StanDokumen18 halamanPerbedaan Dan Persamaan Empat Pilar Stanyoga1314Belum ada peringkat

- Resume Bab 2 Analisis BiayaDokumen7 halamanResume Bab 2 Analisis Biayayoga1314Belum ada peringkat

- 3368 6321 1 SMDokumen12 halaman3368 6321 1 SMyoga1314Belum ada peringkat

- Lembar Evaluasi PerpusDokumen1 halamanLembar Evaluasi Perpusyoga1314Belum ada peringkat

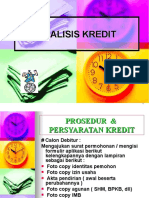

- Analisis KreditDokumen69 halamanAnalisis Kreditalirachmat@yahoo.com100% (1)

- Analisis KreditDokumen69 halamanAnalisis Kreditalirachmat@yahoo.com100% (1)

- Salinan - Revisi SKB 4 Menteri PTM - Agustus 2020 PDFDokumen41 halamanSalinan - Revisi SKB 4 Menteri PTM - Agustus 2020 PDFYoga SaputraBelum ada peringkat

- Merdeka Belajar LLDIKTIVIDokumen20 halamanMerdeka Belajar LLDIKTIVIyoga1314Belum ada peringkat

- Ll-Dikti Vi - 120320Dokumen12 halamanLl-Dikti Vi - 120320yoga1314Belum ada peringkat

- Menyusun Rencana Kerja Perpustakaan - Bimtek Maret 18Dokumen14 halamanMenyusun Rencana Kerja Perpustakaan - Bimtek Maret 18yoga1314Belum ada peringkat

- AMI-Test Case AIDokumen4 halamanAMI-Test Case AIyoga1314Belum ada peringkat

- Panduan Penyelenggaraan Semester Gasal 2020 2021 Di PT PDFDokumen29 halamanPanduan Penyelenggaraan Semester Gasal 2020 2021 Di PT PDFem_kurdiBelum ada peringkat

- Contoh PTK Mutu PendidikanDokumen1 halamanContoh PTK Mutu Pendidikanyoga1314Belum ada peringkat

- 2 Zhuan FalunDokumen276 halaman2 Zhuan Falunوحيدين أمرBelum ada peringkat

- 11 Pembuatan Laporan AMI SPMIDokumen12 halaman11 Pembuatan Laporan AMI SPMIyoga1314Belum ada peringkat

- Kode Etik Auditor Intern Pemerintah Indonesia PDFDokumen16 halamanKode Etik Auditor Intern Pemerintah Indonesia PDFNico AdrianBelum ada peringkat

- Code of Ethics IndonesianDokumen3 halamanCode of Ethics IndonesianAsep KuswaraBelum ada peringkat

- Buku V Pedoman Penilaian PS NersDokumen55 halamanBuku V Pedoman Penilaian PS Nersike4546Belum ada peringkat

- Pedoman MONEV-proses PembelajaranDokumen5 halamanPedoman MONEV-proses PembelajaranAnonymous dRAu54Belum ada peringkat

- SPMI Dan SPME Dalam Kerangka SPM Dikti LDokumen20 halamanSPMI Dan SPME Dalam Kerangka SPM Dikti Lyoga1314Belum ada peringkat

- 01 - Teori Audit Mutu InternalDokumen24 halaman01 - Teori Audit Mutu InternalSobariMuchlisBelum ada peringkat

- Buku Pedoman AMI 2018 PDFDokumen106 halamanBuku Pedoman AMI 2018 PDFmayoramadhanBelum ada peringkat

- Lampiran 6d PerBAN PT 5 2019 Tentang IAPS Matriks Penilaian Program Diploma Tiga PDFDokumen29 halamanLampiran 6d PerBAN PT 5 2019 Tentang IAPS Matriks Penilaian Program Diploma Tiga PDFCisyulia OctaviaBelum ada peringkat

- 1-Pengertian Ami PDFDokumen34 halaman1-Pengertian Ami PDFMeliantiBelum ada peringkat

- Lampiran 6e PerBAN PT 5 2019 Tentang IAPS Matriks Penilaian Program Sarjana Terapan 1Dokumen31 halamanLampiran 6e PerBAN PT 5 2019 Tentang IAPS Matriks Penilaian Program Sarjana Terapan 1BPM UNWARBelum ada peringkat

- Panduan Audit Tahun 2019Dokumen39 halamanPanduan Audit Tahun 2019Apoel FalahBelum ada peringkat

- 1 - Matriks Penilaian S3Dokumen27 halaman1 - Matriks Penilaian S3sofiyatus saidaBelum ada peringkat

- 1 - Matriks Penilaian S2Dokumen29 halaman1 - Matriks Penilaian S2sofiyatus saidaBelum ada peringkat