Anda mungkin juga menyukai

- Prosedur Aset TetapDokumen16 halamanProsedur Aset TetapirenesarrangBelum ada peringkat

- Lab Audetting Tugas 1 2023 CHDokumen4 halamanLab Audetting Tugas 1 2023 CHAri SyahputraBelum ada peringkat

- Tugas 1Dokumen1 halamanTugas 1Ella HudianiBelum ada peringkat

- Kertas Kerja Tugas 3Dokumen2 halamanKertas Kerja Tugas 3dhamazidqiBelum ada peringkat

- Auditing 2Dokumen15 halamanAuditing 2Anas murtadhoBelum ada peringkat

- Pengujian Substantif Atas Saldo Ekuitas Pemegang SahamDokumen4 halamanPengujian Substantif Atas Saldo Ekuitas Pemegang SahamgembulBelum ada peringkat

- Tugas Ke 4 - Lab Auditing - 041678994 - Mochamad Irfan PratamaDokumen6 halamanTugas Ke 4 - Lab Auditing - 041678994 - Mochamad Irfan PratamairfanBelum ada peringkat

- Soal Uas Lab AuditingDokumen3 halamanSoal Uas Lab AuditingRizalMawardi100% (1)

- Tugas 4 031217278.pdf-DikonversiDokumen6 halamanTugas 4 031217278.pdf-DikonversiZainia Ahmad100% (1)

- Instruksi TUGAS 2 Auditing 2 ARIEF KURNIA (042886053)Dokumen4 halamanInstruksi TUGAS 2 Auditing 2 ARIEF KURNIA (042886053)Arief KurniaBelum ada peringkat

- Tugas 2 Auditing IIDokumen11 halamanTugas 2 Auditing IIWidya MaryantiBelum ada peringkat

- Materi Inisiasi Ke-8Dokumen12 halamanMateri Inisiasi Ke-8Miptahudin0% (2)

- Naskah Soal PersediaanDokumen8 halamanNaskah Soal PersediaanEthajagoan RaxiBelum ada peringkat

- Materi AuditDokumen57 halamanMateri AuditELISABET NOVITASARI SINAGABelum ada peringkat

- Diskusi 6 AKL IIDokumen2 halamanDiskusi 6 AKL IIIlham Sasmita100% (1)

- JEYCE AKUNTANSI - En.idDokumen81 halamanJEYCE AKUNTANSI - En.idIndahyuliaputriBelum ada peringkat

- Eksi4413Dokumen11 halamanEksi4413Cut RiskiBelum ada peringkat

- Jawaban Nomor 1 Auditing Diskusi 3Dokumen1 halamanJawaban Nomor 1 Auditing Diskusi 3David SembiringBelum ada peringkat

- TUGAS 2 Sejarah Dan Perkembangan Akuntansi Berbasis TeknologiDokumen9 halamanTUGAS 2 Sejarah Dan Perkembangan Akuntansi Berbasis TeknologiSepta AstaginaBelum ada peringkat

- Jawaban AuditingDokumen3 halamanJawaban AuditingYholanda FirdianaBelum ada peringkat

- TUGAS TUTORIAL KE-2 Auditing 1 EKSI 4308Dokumen1 halamanTUGAS TUTORIAL KE-2 Auditing 1 EKSI 4308Tri Yad-dieBelum ada peringkat

- Tugas 2 Auditing II Fara Dina R.A (041814985)Dokumen11 halamanTugas 2 Auditing II Fara Dina R.A (041814985)Fara DinaBelum ada peringkat

- EKONOMIDokumen23 halamanEKONOMINabila Aulia KarimahBelum ada peringkat

- Soal Uas Lab Audit - Kelas ADokumen8 halamanSoal Uas Lab Audit - Kelas AAryo BimoBelum ada peringkat

- Tugas 2 Analisis Informasi Keuangan PDFDokumen6 halamanTugas 2 Analisis Informasi Keuangan PDFMuhammad TaufikBelum ada peringkat

- Tugas 4 Lab AuditingDokumen5 halamanTugas 4 Lab AuditingSyafma YeniBelum ada peringkat

- Diskusi 5Dokumen2 halamanDiskusi 5ds dsBelum ada peringkat

- Materi Tuton 2Dokumen10 halamanMateri Tuton 2Timur ElangBelum ada peringkat

- Tugas 7 Lab Auditing UTDokumen4 halamanTugas 7 Lab Auditing UTdonny arlenBelum ada peringkat

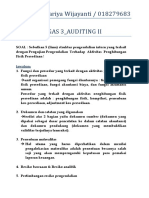

- Tugas 2 Auditing 2 - Mariya Wijayanti-018279683Dokumen1 halamanTugas 2 Auditing 2 - Mariya Wijayanti-018279683riemariya100% (1)

- Tugas 2 TEM - Revisi Teori Ekonomi Mikro ARIEF KURNIA (042886053)Dokumen15 halamanTugas 2 TEM - Revisi Teori Ekonomi Mikro ARIEF KURNIA (042886053)Arief KurniaBelum ada peringkat

- 2 Tulkit Auditing 2.Dokumen22 halaman2 Tulkit Auditing 2.Padlah Riyadi. SE., Ak., CA., MM.Belum ada peringkat

- Tugas 3 Auditing IIDokumen3 halamanTugas 3 Auditing IIsetcam gumerBelum ada peringkat

- Auditing IIDokumen32 halamanAuditing IIGion Def PrayogaBelum ada peringkat

- Diskusi 3 - Audit ManajemenDokumen1 halamanDiskusi 3 - Audit ManajemenGomugomu NoBelum ada peringkat

- Tugas 1 Lab. AuditingDokumen6 halamanTugas 1 Lab. AuditingNINIK DWI HARIYANTIBelum ada peringkat

- Audit Atas Aset TetapDokumen19 halamanAudit Atas Aset TetapBiliBelum ada peringkat

- Tugas 3 Auditing IDokumen2 halamanTugas 3 Auditing IAnugerah WaluyoBelum ada peringkat

- Diskusi 5 Akuntansi Keuangan Lanjutan IIDokumen1 halamanDiskusi 5 Akuntansi Keuangan Lanjutan IIAris SuhendarBelum ada peringkat

- Laporan Keuangan Koperasi Serba Usaha Buah Ketakasi Berbasis SAK ETAPDokumen14 halamanLaporan Keuangan Koperasi Serba Usaha Buah Ketakasi Berbasis SAK ETAPCHR.ROHMAHBelum ada peringkat

- Diskusi 5 SIADokumen2 halamanDiskusi 5 SIAHafiizh Ha Razzaag100% (1)

- Tugas 2 Sistem Pengendalian Manajemen - Paulus Julius Rahakbauw - 043590257Dokumen6 halamanTugas 2 Sistem Pengendalian Manajemen - Paulus Julius Rahakbauw - 043590257Paul RahakbauwBelum ada peringkat

- Kertas Kerja Tugas 5, 6, 7Dokumen9 halamanKertas Kerja Tugas 5, 6, 7saoirse ronanBelum ada peringkat

- Analisis Kasus SatyamDokumen3 halamanAnalisis Kasus SatyamLilla Deni OktaviaBelum ada peringkat

- TUGAS 1 - NewDokumen2 halamanTUGAS 1 - NewIndra PermanaBelum ada peringkat

- IjpDokumen32 halamanIjpHuznulChaniagoBelum ada peringkat

- Jawaban Tugas 3Dokumen4 halamanJawaban Tugas 3MalaBelum ada peringkat

- UT MODUL 7 AKL KirimDokumen42 halamanUT MODUL 7 AKL KirimTitik KHBelum ada peringkat

- Sesi 07. Audit Siklus Persediaan Dan PergudanganDokumen15 halamanSesi 07. Audit Siklus Persediaan Dan PergudanganKkaBelum ada peringkat

- Jawaban Tugas 2 Lab AuditDokumen1 halamanJawaban Tugas 2 Lab AuditWibisono Sudirman100% (3)

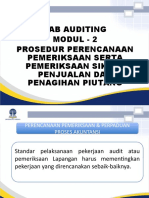

- Prosedur Perencanaan Pemeriksaan Serta Pemeriksaan Siklus Penjualan Dan Penagihan PiutangDokumen18 halamanProsedur Perencanaan Pemeriksaan Serta Pemeriksaan Siklus Penjualan Dan Penagihan PiutangRossita SariBelum ada peringkat

- Bab 6 Bukti AuditDokumen6 halamanBab 6 Bukti AuditInha SujuBelum ada peringkat

- Tugas Tutorial Ke 1 Akl 2Dokumen8 halamanTugas Tutorial Ke 1 Akl 2RirisBelum ada peringkat

- Pertanyaan Modul Auditing LanjutanDokumen5 halamanPertanyaan Modul Auditing LanjutanTia MonikaBelum ada peringkat

- Latihan Soal Audit PersediaanDokumen2 halamanLatihan Soal Audit Persediaan191210222 Hasna Nurwanti KartikaBelum ada peringkat

- Tugas Tutorial 2 UTDokumen3 halamanTugas Tutorial 2 UTRegina AvrilBelum ada peringkat

- RMK 7 Ananda Chika BintaniDokumen8 halamanRMK 7 Ananda Chika BintaniAnanda BintaniiiBelum ada peringkat

- Topik-Sistem Penjualan Dan Retur PenjualanDokumen6 halamanTopik-Sistem Penjualan Dan Retur PenjualanSuchi RambalangiBelum ada peringkat

- Audit Siklus Pendapatan Pengujian PengendalianDokumen20 halamanAudit Siklus Pendapatan Pengujian PengendalianVashtiTiffanaMirza100% (3)

- Soal Dan Jawaban AuditDokumen30 halamanSoal Dan Jawaban AuditMega Quienzee100% (2)

- Undangan Bimbingan Teknis Kualitas Data APBD 2023 Dan Neraca 2021-GabDokumen25 halamanUndangan Bimbingan Teknis Kualitas Data APBD 2023 Dan Neraca 2021-Gabla sarenaBelum ada peringkat

- Tugas Tutorial 1Dokumen2 halamanTugas Tutorial 1la sarena75% (8)

- Iwp 8% Masuk Ke Taspen No Bulan Setor Pemda Akun Tanggal Buku Rupiah PFK NTPN Nama Wajib BayarDokumen1 halamanIwp 8% Masuk Ke Taspen No Bulan Setor Pemda Akun Tanggal Buku Rupiah PFK NTPN Nama Wajib Bayarla sarenaBelum ada peringkat

- KarilDokumen17 halamanKarilla sarenaBelum ada peringkat

- Tugas 1 Bisnis InternasionalDokumen6 halamanTugas 1 Bisnis Internasionalla sarenaBelum ada peringkat

- Amplop SuratDokumen1 halamanAmplop Suratla sarenaBelum ada peringkat

- Diskusi 2 Karya IlmiahDokumen1 halamanDiskusi 2 Karya Ilmiahla sarenaBelum ada peringkat

- Laporan Realisasi PenyaluranDokumen3 halamanLaporan Realisasi Penyaluranla sarenaBelum ada peringkat

- Data Nakes MunaDokumen94 halamanData Nakes Munala sarenaBelum ada peringkat

- Daftar Isian Masalah (DIM)Dokumen2 halamanDaftar Isian Masalah (DIM)la sarenaBelum ada peringkat

- Tugas 2 Riset OperasiDokumen5 halamanTugas 2 Riset Operasila sarena100% (4)

- Diskusi I Riset OperasiDokumen10 halamanDiskusi I Riset Operasila sarenaBelum ada peringkat

- Tugas 1 Statistik Ekonomi (ESPA4123)Dokumen1 halamanTugas 1 Statistik Ekonomi (ESPA4123)la sarenaBelum ada peringkat

- Diskusi 5 (Statistika Ekonomi) - 1Dokumen8 halamanDiskusi 5 (Statistika Ekonomi) - 1la sarenaBelum ada peringkat

- Tugas 1 Manajemen StrategiDokumen2 halamanTugas 1 Manajemen Strategila sarenaBelum ada peringkat

- Tugas 2 Statistik Ekonomi (ESPA4123)Dokumen2 halamanTugas 2 Statistik Ekonomi (ESPA4123)la sarena62% (13)

- Tugas 2 Ekonomi MakroDokumen3 halamanTugas 2 Ekonomi Makrola sarenaBelum ada peringkat

- Tugas 1 Ekonomi MakroDokumen4 halamanTugas 1 Ekonomi Makrola sarenaBelum ada peringkat