Anda mungkin juga menyukai

- Negosiasi dalam 4 langkah: Bagaimana bernegosiasi dalam situasi sulit dari konflik hingga kesepakatan dalam bisnis dan kehidupan sehari-hariDari EverandNegosiasi dalam 4 langkah: Bagaimana bernegosiasi dalam situasi sulit dari konflik hingga kesepakatan dalam bisnis dan kehidupan sehari-hariBelum ada peringkat

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Reksadana dibuat sederhana: Panduan pengantar reksa dana dan strategi investasi yang paling efektif dalam manajemen asetDari EverandReksadana dibuat sederhana: Panduan pengantar reksa dana dan strategi investasi yang paling efektif dalam manajemen asetBelum ada peringkat

- Pendekatan sederhana untuk berinvestasi dalam derivatif keuangan: Cara mempelajari dan menggunakan derivatif untuk berdagang dengan suksesDari EverandPendekatan sederhana untuk berinvestasi dalam derivatif keuangan: Cara mempelajari dan menggunakan derivatif untuk berdagang dengan suksesBelum ada peringkat

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- Pendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuDari EverandPendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuBelum ada peringkat

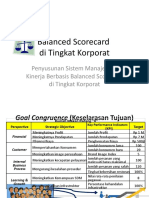

- BSC 2 - BSC Di Tingkat KorporatDokumen26 halamanBSC 2 - BSC Di Tingkat KorporatAuliaPuspitaBelum ada peringkat

- Green AccountingDokumen25 halamanGreen AccountingAuliaPuspitaBelum ada peringkat

- Green AccountingDokumen25 halamanGreen AccountingAuliaPuspitaBelum ada peringkat

- Transaksi Dengan Pihak Yang Mempunyai Hubungan IstimewaDokumen17 halamanTransaksi Dengan Pihak Yang Mempunyai Hubungan IstimewamahardianhpBelum ada peringkat

- Teori KeagenanDokumen5 halamanTeori KeagenanAuliaPuspitaBelum ada peringkat

- Transaksi Pihak Berelasi & Off Balance SheetDokumen34 halamanTransaksi Pihak Berelasi & Off Balance SheetOshinManuBelum ada peringkat

- PSAK 7 Pihak Pihak BerelasiDokumen13 halamanPSAK 7 Pihak Pihak BerelasiakukerankBelum ada peringkat

- Makalah PAK Pihak BerelasiDokumen15 halamanMakalah PAK Pihak Berelasitirta syaputraBelum ada peringkat

- Pak Kelompok 3Dokumen73 halamanPak Kelompok 3DEDE KURNIAWANBelum ada peringkat

- PSAK 7 Pihak Pihak BerelasiDokumen23 halamanPSAK 7 Pihak Pihak BerelasiMhd RahmanBelum ada peringkat

- PSAK 7 Pengungkapan Pihak Berelasi 06022017Dokumen34 halamanPSAK 7 Pengungkapan Pihak Berelasi 06022017Rizka Hikmatul Maula PutriBelum ada peringkat

- BAB 9 - Pihak - Pihak Terkait, Peristiwa KemudianDokumen41 halamanBAB 9 - Pihak - Pihak Terkait, Peristiwa KemudianRiriHazedBelum ada peringkat

- Psak 7Dokumen17 halamanPsak 7Sintia Aries KahikingBelum ada peringkat

- Makalah Kelompok Pengungkapan Pihak-Pihak Berelasi Kel 6Dokumen22 halamanMakalah Kelompok Pengungkapan Pihak-Pihak Berelasi Kel 6Ignatius Adie0% (1)

- PSAK 7 Pengungkapan Pihak-Pihak Yang BerelasiDokumen11 halamanPSAK 7 Pengungkapan Pihak-Pihak Yang BerelasiWendyR.Raditya50% (2)

- Bab 6 Psak 7Dokumen24 halamanBab 6 Psak 7achmad adrie triputraBelum ada peringkat

- Kel 6 - PSAK 7 Pihak BerelasiDokumen10 halamanKel 6 - PSAK 7 Pihak BerelasiakatsikuBelum ada peringkat

- Psak No 7Dokumen5 halamanPsak No 7Ryuzaki Razak SouljrBelum ada peringkat

- Akuntansi Lanjutan 2 Bahan UasDokumen29 halamanAkuntansi Lanjutan 2 Bahan Uasardisadewirahmanjani20Belum ada peringkat

- Transaksi Hubungan Pihak IstimewaDokumen34 halamanTransaksi Hubungan Pihak IstimewaitobillBelum ada peringkat

- Makalah PSAK 7 Pihak BerelasiDokumen9 halamanMakalah PSAK 7 Pihak BerelasiRia Eka YulianaBelum ada peringkat

- Pert 6 - Related Party DisclosureDokumen28 halamanPert 6 - Related Party DisclosureMaulia Dewi AnggraeniBelum ada peringkat

- Related Party DisclosureDokumen25 halamanRelated Party DisclosureHandayani Mutiara SihombingBelum ada peringkat

- Accounting Standard Resume PSAK 7Dokumen5 halamanAccounting Standard Resume PSAK 7Roviq Abimawan100% (1)

- Definisi Dalam PSAK 7Dokumen22 halamanDefinisi Dalam PSAK 7SilviaDesiWulandariBelum ada peringkat

- Audit Pihak BerelasiDokumen7 halamanAudit Pihak Berelasimasni100% (1)

- Psak 7 Pengungkapan Pihak Pihak Berelasi PDFDokumen37 halamanPsak 7 Pengungkapan Pihak Pihak Berelasi PDFAdi WibowoBelum ada peringkat

- Resume PSAK 7Dokumen3 halamanResume PSAK 7muhammad taufikBelum ada peringkat

- Makalah Psak No. 7 (Revisi Th.2015) - Pihak Pihak Berelasi - Sari Setya NingsihDokumen15 halamanMakalah Psak No. 7 (Revisi Th.2015) - Pihak Pihak Berelasi - Sari Setya NingsihDeny AdityaBelum ada peringkat

- Mind Mapping Psak 7Dokumen2 halamanMind Mapping Psak 7RATIKA ANINDIATYBelum ada peringkat

- Perkembangan PSAK Part2 09082021Dokumen227 halamanPerkembangan PSAK Part2 09082021AlfiGhaziBelum ada peringkat

- Kelompok 3 Pihak BerelasiDokumen29 halamanKelompok 3 Pihak BerelasiSalomo HutabaratBelum ada peringkat

- Transaksi Pihak Hubungan IstimewaDokumen15 halamanTransaksi Pihak Hubungan IstimewaJasmitaBelum ada peringkat

- Transaksi Hubungan Pihak BerelasiDokumen35 halamanTransaksi Hubungan Pihak Berelasirhima_67% (3)

- Transaksi Pihak IstimewaDokumen11 halamanTransaksi Pihak Istimewakaritya0% (2)

- Bab 1 Gambaran Umum AktDokumen16 halamanBab 1 Gambaran Umum AktJihan IkhsanBelum ada peringkat

- PSAK-65 Mercu20.02.2018Dokumen37 halamanPSAK-65 Mercu20.02.2018Asep SaepulBelum ada peringkat

- Bab 12 Sak-EtapDokumen17 halamanBab 12 Sak-Etapannisa intantiaBelum ada peringkat

- Resume Akl IIDokumen28 halamanResume Akl IIJun Sui Siahaan100% (1)

- Asdos Resume JVDokumen6 halamanAsdos Resume JVMuhamad Rizal DinyatBelum ada peringkat

- Kuliah 10 Prinsip Perlakuan Yang SamaDokumen27 halamanKuliah 10 Prinsip Perlakuan Yang SamaMahmudi AccountantBelum ada peringkat

- Pengungkapan Pihak-Pihak Berelasi (Psak 7) Dan Pengaruh Perubahan Kurs Valuta Asing (Psak 10) Serta Aspek PerpajakannyaDokumen12 halamanPengungkapan Pihak-Pihak Berelasi (Psak 7) Dan Pengaruh Perubahan Kurs Valuta Asing (Psak 10) Serta Aspek Perpajakannyahenry nurBelum ada peringkat

- Makalah Psak 7 Pengungkapan Pihak - Pihak Berelasi - Rizqy Fadhila SanyDokumen13 halamanMakalah Psak 7 Pengungkapan Pihak - Pihak Berelasi - Rizqy Fadhila SanyMeko N TBelum ada peringkat

- Makalah Kombinasi Bisnis Bu HariDokumen31 halamanMakalah Kombinasi Bisnis Bu HariDakun PonorogoBelum ada peringkat

- Seminar Akuntansi PDFDokumen52 halamanSeminar Akuntansi PDFroystevensiwiBelum ada peringkat

- Prak Audit Kasus 9Dokumen6 halamanPrak Audit Kasus 9Winantya Rumekso AjiBelum ada peringkat

- Makalah Kombinasi Bisnis TM08042017Dokumen17 halamanMakalah Kombinasi Bisnis TM08042017Dakun PonorogoBelum ada peringkat

- Artikel Indonesia - 2020Dokumen17 halamanArtikel Indonesia - 2020monita sofieBelum ada peringkat

- Konsep Dasar Dan Pemakai Informasi AkuntansiDokumen14 halamanKonsep Dasar Dan Pemakai Informasi Akuntansiahmad burhan100% (1)

- Tugas Kel - 1the Balance Sheet, Assets, Liabilities& Owner's Equity - FixDokumen25 halamanTugas Kel - 1the Balance Sheet, Assets, Liabilities& Owner's Equity - Fixjohana dellaBelum ada peringkat

- Bab 11 Pihak Yang BerelasiDokumen14 halamanBab 11 Pihak Yang Berelasimukti_962129239Belum ada peringkat

- Berdasarkan Bentuk, Liabilitas Dapat Digolongkan Aset 3 JenisDokumen4 halamanBerdasarkan Bentuk, Liabilitas Dapat Digolongkan Aset 3 JenisAzwar Arifin BintangBelum ada peringkat

- Glosarium WirausahaDokumen5 halamanGlosarium WirausahaPUTU DIANTARRASABelum ada peringkat

- Ch. 11. Manajemen Pajak Perusahaan Yg Memiliki Hubungan IstimewaDokumen76 halamanCh. 11. Manajemen Pajak Perusahaan Yg Memiliki Hubungan IstimewaGrace RuthBelum ada peringkat

- Significant InfluenceDokumen5 halamanSignificant InfluenceDesi Ardia PutriBelum ada peringkat

- Quiz ALK - RIZKY ARYANSYAH - 0506191098Dokumen5 halamanQuiz ALK - RIZKY ARYANSYAH - 0506191098Rizky AryansyahBelum ada peringkat

- Rangkuman AkuntansiDokumen80 halamanRangkuman AkuntansiDIRAMEDIA100% (1)

- Pihak-Pihak BerelasiDokumen18 halamanPihak-Pihak BerelasiRandy HermawanBelum ada peringkat

- Kuliah Ke 1 & 2 Etika Bisnis 2018Dokumen43 halamanKuliah Ke 1 & 2 Etika Bisnis 2018Amelia Rizkia PutriBelum ada peringkat

- Penalaran SBG BasisDokumen19 halamanPenalaran SBG BasisAuliaPuspitaBelum ada peringkat

- Ruang Lingkup TaDokumen13 halamanRuang Lingkup TaAuliaPuspitaBelum ada peringkat

- Bab 1 Dasar-Dasar Perencanaan PajakDokumen16 halamanBab 1 Dasar-Dasar Perencanaan PajakAuliaPuspitaBelum ada peringkat

- Bab 3 Perencanaan Pajak PPH 21 Rev 1 PDFDokumen56 halamanBab 3 Perencanaan Pajak PPH 21 Rev 1 PDFAuliaPuspitaBelum ada peringkat

- Bab 2 Pemilihan Bentuk UsahaDokumen24 halamanBab 2 Pemilihan Bentuk UsahaAuliaPuspitaBelum ada peringkat

- Template Tugas BSCDokumen12 halamanTemplate Tugas BSCAuliaPuspitaBelum ada peringkat

- Pertemuan 4Dokumen10 halamanPertemuan 4Amelia Rizkia PutriBelum ada peringkat

- Etika Org 3Dokumen20 halamanEtika Org 3Ely LestariBelum ada peringkat

- Bab 10 Akl 2Dokumen7 halamanBab 10 Akl 2Husen Ibrahim100% (1)

- Kuliah Ke 1 & 2 Etika Bisnis 2018Dokumen43 halamanKuliah Ke 1 & 2 Etika Bisnis 2018Amelia Rizkia PutriBelum ada peringkat

- Integritas ProfesiDokumen11 halamanIntegritas ProfesiAuliaPuspitaBelum ada peringkat

- Akbi 3 Biaya Overhead Pabrik BOPDokumen37 halamanAkbi 3 Biaya Overhead Pabrik BOPAuliaPuspitaBelum ada peringkat

- RPS Tugas 4 Akmen-ABCDokumen3 halamanRPS Tugas 4 Akmen-ABCAuliaPuspitaBelum ada peringkat

- 01 ED PSAK 101 Penyajian Laporan Keuangan Syariah PDFDokumen12 halaman01 ED PSAK 101 Penyajian Laporan Keuangan Syariah PDFAgus WijayaBelum ada peringkat

- Akbi 2 Biaya Tenaga KerjaDokumen26 halamanAkbi 2 Biaya Tenaga KerjaAuliaPuspitaBelum ada peringkat

- Pert 5 Saldo LabaDokumen50 halamanPert 5 Saldo LabaAuliaPuspitaBelum ada peringkat

- Akbi 2 Biaya Tenaga KerjaDokumen26 halamanAkbi 2 Biaya Tenaga KerjaAuliaPuspitaBelum ada peringkat

- Akuntansi Manajemen-5-6 TambahanDokumen105 halamanAkuntansi Manajemen-5-6 TambahanAuliaPuspitaBelum ada peringkat

- Standar Akuntansi Keuangan Syariah JadiDokumen134 halamanStandar Akuntansi Keuangan Syariah JadiAndikaPramuktiBelum ada peringkat