Anda mungkin juga menyukai

- Proposal Brevet PajakDokumen8 halamanProposal Brevet PajakMIndraSukarnaBelum ada peringkat

- BAHAN AJAR Dan LKPD PERPAJAKAN KD 3.7Dokumen45 halamanBAHAN AJAR Dan LKPD PERPAJAKAN KD 3.7Sanja Ihsan100% (3)

- PerpajakanDokumen167 halamanPerpajakanafadaBelum ada peringkat

- 1 Dasar Dasar PajakDokumen35 halaman1 Dasar Dasar PajakYusnitaBelum ada peringkat

- Lampiran Materi PeRPAJAKANDokumen14 halamanLampiran Materi PeRPAJAKANHan CrewBelum ada peringkat

- Pengantar Perpajakan Dan Sistem Pajak Di IndonesiaDokumen27 halamanPengantar Perpajakan Dan Sistem Pajak Di IndonesiaDwi Anggraeni SaputriBelum ada peringkat

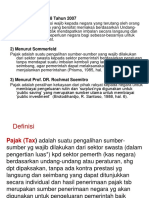

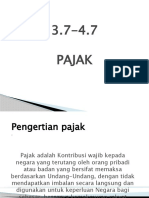

- Materi Pertemuan V Bab 7 Perpajakan (PENGERTIAN PAJAK)Dokumen2 halamanMateri Pertemuan V Bab 7 Perpajakan (PENGERTIAN PAJAK)rahmawatiBelum ada peringkat

- TP - Nurul Iin PratiwiDokumen6 halamanTP - Nurul Iin PratiwiMiko KittyBelum ada peringkat

- Modul Pajak I Bag I Dan IIDokumen73 halamanModul Pajak I Bag I Dan IIChinika F.GBelum ada peringkat

- Perpajakan Dalam Pembangunan EkonomiDokumen9 halamanPerpajakan Dalam Pembangunan EkonomiDita Rahma YudaBelum ada peringkat

- Materi PPT Pajak SamsatDokumen11 halamanMateri PPT Pajak SamsatRiska Dwi ElidaBelum ada peringkat

- Eko PTSDokumen4 halamanEko PTSceeyaaBelum ada peringkat

- Hukum PajakDokumen35 halamanHukum PajakIhsan AdzillahBelum ada peringkat

- Lembar Kerja Siswa Xi 3.5 Pajak LengkapDokumen32 halamanLembar Kerja Siswa Xi 3.5 Pajak Lengkapniza anis100% (1)

- PAJAKDokumen8 halamanPAJAKkarlina rahmiBelum ada peringkat

- Pendahuluan KUP v.220522Dokumen31 halamanPendahuluan KUP v.220522Rahmat Nurkahfi PratamaBelum ada peringkat

- PerpajakanDokumen4 halamanPerpajakanmeitagaluhBelum ada peringkat

- Pembagian Dan Perbedaan PajakDokumen10 halamanPembagian Dan Perbedaan PajakAbdillah LatifBelum ada peringkat

- ''REVISI-makalah Ekonomi Kelompok 5Dokumen7 halaman''REVISI-makalah Ekonomi Kelompok 5kiranaastri777Belum ada peringkat

- Pajak 1Dokumen14 halamanPajak 1Hola HoliBelum ada peringkat

- Rangkuman Materi Kuliah Tentang Perpajakan KuliahDokumen15 halamanRangkuman Materi Kuliah Tentang Perpajakan KuliahAldi99vBelum ada peringkat

- Bahan Ajar PajakDokumen6 halamanBahan Ajar PajakDita AmandaBelum ada peringkat

- Ekonomi Kelas 11Dokumen9 halamanEkonomi Kelas 11akekemd jsiwiwkBelum ada peringkat

- PajakDokumen35 halamanPajakTaniaBelum ada peringkat

- Materi Pajak NewDokumen17 halamanMateri Pajak NewBil-aBelum ada peringkat

- Sistem Pemungutan PajakDokumen7 halamanSistem Pemungutan PajakYadinu YadinuBelum ada peringkat

- Pajak Adalah Iuran Rakyat Kepada Kas Negara Berdasarkan UndangDokumen10 halamanPajak Adalah Iuran Rakyat Kepada Kas Negara Berdasarkan Undangiesgaga2509Belum ada peringkat

- Makalah Fungsi Pajak Bagi PemerintahDokumen10 halamanMakalah Fungsi Pajak Bagi PemerintahMhdBelum ada peringkat

- Contoh Makalah PajakDokumen10 halamanContoh Makalah PajaksandyBelum ada peringkat

- Modul Pajak 1 - Ida Bagus NyomanDokumen207 halamanModul Pajak 1 - Ida Bagus NyomanMeilan ToyibahBelum ada peringkat

- Metal Detector Robots For Airports Business Plan by SlidesgoDokumen11 halamanMetal Detector Robots For Airports Business Plan by SlidesgoAnnisa Putri LarasatiBelum ada peringkat

- 216-P01 MergedDokumen386 halaman216-P01 MergedImam RizqyBelum ada peringkat

- Pertemuan 1: Dasar-Dasar PerpajakanDokumen39 halamanPertemuan 1: Dasar-Dasar Perpajakancustomerservice mwbBelum ada peringkat

- Makalah Hukum PajakDokumen32 halamanMakalah Hukum PajakFelisitas WijayaBelum ada peringkat

- PerpajakanDokumen48 halamanPerpajakanNoor HafizahBelum ada peringkat

- Perpajakan Pertemuan 1Dokumen20 halamanPerpajakan Pertemuan 1Aziz HasimmiBelum ada peringkat

- Hukum PajakDokumen99 halamanHukum Pajaktri AsmawatiBelum ada peringkat

- Konsep Dasar PerpajakanDokumen34 halamanKonsep Dasar PerpajakanKarunita Genta NusantaraBelum ada peringkat

- Tax 2 - 2CDokumen71 halamanTax 2 - 2CTiwi RizkiyaniBelum ada peringkat

- Makalah Analisis PajakDokumen18 halamanMakalah Analisis PajakAisyaras100% (1)

- Materi Ke 6 EkPubDokumen25 halamanMateri Ke 6 EkPubsdnegericibungur1 cibungurBelum ada peringkat

- UTS Hukum PajakDokumen15 halamanUTS Hukum Pajakginahanifah2001Belum ada peringkat

- PAJAKDokumen12 halamanPAJAKMiguel RumondorBelum ada peringkat

- Materi Pertemuan 1Dokumen47 halamanMateri Pertemuan 1jeremy palwokoBelum ada peringkat

- Konsep Dasar PerpajakanDokumen18 halamanKonsep Dasar PerpajakanNur AisyahBelum ada peringkat

- Pajak Defins, KUP - SD PPH UmumDokumen163 halamanPajak Defins, KUP - SD PPH UmumdesmabiBelum ada peringkat

- Makalah PerpajakanDokumen17 halamanMakalah PerpajakanNurlatifa SalsaBelum ada peringkat

- Bab Ii .Dokumen21 halamanBab Ii .nidia ayu shandraBelum ada peringkat

- Makalah Hukum PajakDokumen27 halamanMakalah Hukum Pajakgryand azharaBelum ada peringkat

- Tugas 1 - Tirta Amelia Putri - A031201033 - Sistem Administrasi PerpajakanDokumen4 halamanTugas 1 - Tirta Amelia Putri - A031201033 - Sistem Administrasi PerpajakanTirta Amelia putriBelum ada peringkat

- Kisi Kisi EkonomiDokumen9 halamanKisi Kisi Ekonomiandara zahwatul ummiBelum ada peringkat

- Pajak Pusat Dan DaerahDokumen8 halamanPajak Pusat Dan DaerahqoriabqoriBelum ada peringkat

- PDF PikarDokumen45 halamanPDF PikarMohammad NovalBelum ada peringkat

- Konsep Dasar PajakDokumen28 halamanKonsep Dasar PajakLeoleo EgaBelum ada peringkat

- Bab I - Konsep Dasar PerpajakanDokumen6 halamanBab I - Konsep Dasar PerpajakanAYU PUJI SYABANIABelum ada peringkat

- BukuPerpajakanBab1 12Dokumen204 halamanBukuPerpajakanBab1 12rico ricardoBelum ada peringkat

- PerpajakanDokumen13 halamanPerpajakanRiski RahmadBelum ada peringkat

- Pengertian Dan Jenis-Jenis Pajak DaerahDokumen8 halamanPengertian Dan Jenis-Jenis Pajak DaerahbayuBelum ada peringkat

- Pensiun di italia: Panduan sederhana dan praktis mengenai aturan akses ke pensiun biasa dan pensiun dini dalam sistem publik dan swastaDari EverandPensiun di italia: Panduan sederhana dan praktis mengenai aturan akses ke pensiun biasa dan pensiun dini dalam sistem publik dan swastaBelum ada peringkat

- BA Verifikasi Semester IDokumen1 halamanBA Verifikasi Semester IDwi Setyo PurnomoBelum ada peringkat

- PELAYANANDokumen3 halamanPELAYANANDwi Setyo PurnomoBelum ada peringkat

- Mei 2023Dokumen5 halamanMei 2023Dwi Setyo PurnomoBelum ada peringkat

- Soal Biologi XiiDokumen7 halamanSoal Biologi XiiDwi Setyo PurnomoBelum ada peringkat

- Maret 2023Dokumen2 halamanMaret 2023Dwi Setyo PurnomoBelum ada peringkat

- Pemetaan KI KDDokumen9 halamanPemetaan KI KDDwi Setyo PurnomoBelum ada peringkat

- Soal Pkwu - XDokumen8 halamanSoal Pkwu - XDwi Setyo PurnomoBelum ada peringkat

- 6.2. Panji Gunawan, SHDokumen5 halaman6.2. Panji Gunawan, SHDwi Setyo PurnomoBelum ada peringkat

- Analisis Keterkaitan KI Dan KD Dengan IPK Dan Materi PembelajaranDokumen6 halamanAnalisis Keterkaitan KI Dan KD Dengan IPK Dan Materi PembelajaranDwi Setyo PurnomoBelum ada peringkat

- Soal Biologi Kunci JawabanDokumen7 halamanSoal Biologi Kunci JawabanDwi Setyo PurnomoBelum ada peringkat

- Atk BulananDokumen2 halamanAtk BulananDwi Setyo PurnomoBelum ada peringkat

- 7.1. Surat TugasDokumen1 halaman7.1. Surat TugasDwi Setyo PurnomoBelum ada peringkat

- Tugas Tutorial 1 Adminitrasi PerkantoranDokumen9 halamanTugas Tutorial 1 Adminitrasi PerkantoranDwi Setyo PurnomoBelum ada peringkat

- Daftar Hadir Peserta Didik - Usbk - Sesi 1Dokumen10 halamanDaftar Hadir Peserta Didik - Usbk - Sesi 1Dwi Setyo PurnomoBelum ada peringkat

- Daftar Hadir Peserta Didik - Uskp - Sesi 1Dokumen14 halamanDaftar Hadir Peserta Didik - Uskp - Sesi 1Dwi Setyo PurnomoBelum ada peringkat

- Daftar Hadir Peserta Didik - Uskp - Sesi 2Dokumen14 halamanDaftar Hadir Peserta Didik - Uskp - Sesi 2Dwi Setyo PurnomoBelum ada peringkat

- Kerusakan Rumah Dinas GuruDokumen2 halamanKerusakan Rumah Dinas GuruDwi Setyo PurnomoBelum ada peringkat