Anda mungkin juga menyukai

- Diskusi 7 Ekonomi MoneterDokumen4 halamanDiskusi 7 Ekonomi Moneteryenisapriyanti 57Belum ada peringkat

- Chapter 4 Securities Markets and Market IndicesDokumen9 halamanChapter 4 Securities Markets and Market IndicesRatna Ayu KBelum ada peringkat

- Pasar Modal InternasionalDokumen4 halamanPasar Modal InternasionalMade AdhikaBelum ada peringkat

- Eurobond MarketDokumen6 halamanEurobond Marketaprilia pratiwiBelum ada peringkat

- Kelompok 4 - PPT Mankeu Lanjutan - AK21BDokumen15 halamanKelompok 4 - PPT Mankeu Lanjutan - AK21BSeptiana RahayuBelum ada peringkat

- Dual ListingDokumen6 halamanDual Listingleo100% (1)

- Diskusi 5 Manajemen KeuanganDokumen1 halamanDiskusi 5 Manajemen KeuanganAnonymous r7eWihFXBelum ada peringkat

- Akun Inter - Tugas Minggu 10Dokumen2 halamanAkun Inter - Tugas Minggu 10Cecilia PratamaBelum ada peringkat

- Bisnisninter Bagian RisaDokumen2 halamanBisnisninter Bagian RisaClarissa Aurella ChecyalettaBelum ada peringkat

- UntitledDokumen2 halamanUntitledAnnisa RomliBelum ada peringkat

- IndonesiaDokumen8 halamanIndonesiaMade AdhikaBelum ada peringkat

- KLP Iv Tinjauan Umum Pasar Keuangan InternasionalDokumen9 halamanKLP Iv Tinjauan Umum Pasar Keuangan InternasionalRirin NurrayhanBelum ada peringkat

- Bab 13 Pasar Saham InternasionalDokumen6 halamanBab 13 Pasar Saham Internasionalriska aprilliaBelum ada peringkat

- Sari Fateh Rizky - Chapter 2 - Manives DDokumen6 halamanSari Fateh Rizky - Chapter 2 - Manives DSari Fateh RizkyBelum ada peringkat

- WEEK 12 - Pembiayaan Utang Jangka PanjangDokumen16 halamanWEEK 12 - Pembiayaan Utang Jangka PanjangIntanaBelum ada peringkat

- (Pertemuan 26) Manajemen Keuangan MultinasionalDokumen12 halaman(Pertemuan 26) Manajemen Keuangan MultinasionalRisa Meiliani PutriBelum ada peringkat

- Tugas 3 MKM Afitrah Reski - 17059039Dokumen8 halamanTugas 3 MKM Afitrah Reski - 17059039Afitrah ReskiBelum ada peringkat

- Memilih Investasi Di Pasar GlobalDokumen7 halamanMemilih Investasi Di Pasar GlobalBambang SugihartoBelum ada peringkat

- Obligasi InternasionalDokumen18 halamanObligasi InternasionalRisza Lusi50% (2)

- BAB 19-Memahami Sekuritas Dan InvestasiDokumen41 halamanBAB 19-Memahami Sekuritas Dan InvestasiRani SukmadewiBelum ada peringkat

- Arus Modal InternasionalDokumen15 halamanArus Modal InternasionalLeikha AidilaBelum ada peringkat

- 3.27 Materi PelajaranDokumen12 halaman3.27 Materi PelajaranRafe AlryadiBelum ada peringkat

- Relina Apri Yani Sinaga 2020220076Dokumen3 halamanRelina Apri Yani Sinaga 2020220076RelinasinagaaBelum ada peringkat

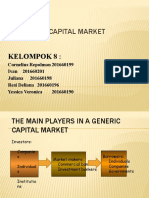

- Chap 11 The Global Capital MarketDokumen29 halamanChap 11 The Global Capital MarketJulianaBelum ada peringkat

- Tugas 3 International Finance DetiantiDokumen6 halamanTugas 3 International Finance DetiantiDetianti Sri IrawatiBelum ada peringkat

- Bab 27Dokumen12 halamanBab 27hurrina05Belum ada peringkat

- Pasar Keuangan Internasional 1Dokumen12 halamanPasar Keuangan Internasional 1Nadya ParamitaaBelum ada peringkat

- Tugas Rahmad Simanjuntak - 237017018Dokumen5 halamanTugas Rahmad Simanjuntak - 237017018RAHMAD SIMANJUNTAKBelum ada peringkat

- Pasar Keuangan InternasionalDokumen37 halamanPasar Keuangan InternasionalMarvel RehandraBelum ada peringkat

- TT 3 Teori Portofolio Dan Analisis Investasi - 043848199 - Naufal TaqiyudinDokumen5 halamanTT 3 Teori Portofolio Dan Analisis Investasi - 043848199 - Naufal TaqiyudinNaufalBelum ada peringkat

- Pertemuan 6 Manajemen InvestasiDokumen57 halamanPertemuan 6 Manajemen Investasihery hidayatBelum ada peringkat

- Kuliah 5 Analisa Neraca Bagian AktivaDokumen26 halamanKuliah 5 Analisa Neraca Bagian AktivaNova RamadhaniBelum ada peringkat

- Ujian Akhir Semester Bank Dan Lembaga KeuanganDokumen5 halamanUjian Akhir Semester Bank Dan Lembaga KeuanganBill KulineriBelum ada peringkat

- Binter Pasar Keuangan InternasionalDokumen12 halamanBinter Pasar Keuangan InternasionalAdiBelum ada peringkat

- Pertanyaan Manajemen Keuangan Dan Sumber Daya ModalDokumen12 halamanPertanyaan Manajemen Keuangan Dan Sumber Daya ModalRAHMAD SIMANJUNTAKBelum ada peringkat

- Makalah Internasional Financial MarketDokumen12 halamanMakalah Internasional Financial MarketoktaviandirmawanBelum ada peringkat

- Elisha Loisiana J Simanjuntak - 145020301111046Dokumen10 halamanElisha Loisiana J Simanjuntak - 145020301111046ElishaLoisianaJunitaSimanjuntak100% (2)

- Accounting For Foreign CurrencyDokumen12 halamanAccounting For Foreign CurrencyRio Anthony AntangBelum ada peringkat

- Mki Kelompok 2Dokumen9 halamanMki Kelompok 2suriyani synBelum ada peringkat

- Rangkuman Akuntansi InternasionalDokumen42 halamanRangkuman Akuntansi InternasionalRifqi Dhiyaul Haq67% (3)

- Banker AcceptanceDokumen4 halamanBanker AcceptanceTriwidyastutiBelum ada peringkat

- Tinjauan Pasar Keuangan Dan Investasi FixDokumen40 halamanTinjauan Pasar Keuangan Dan Investasi Fixricho diana aviyantiBelum ada peringkat

- MAKALAH Kelas Aset Dan Instrumen KeuanganDokumen10 halamanMAKALAH Kelas Aset Dan Instrumen Keuanganjack ripperBelum ada peringkat

- 5 Rev About AIKDokumen25 halaman5 Rev About AIKDevi Kartika SariBelum ada peringkat

- Global Capital MarketDokumen4 halamanGlobal Capital MarketNely Ratih PurbaBelum ada peringkat

- Kelompok 2 - Pendanaan Melalui SahamDokumen5 halamanKelompok 2 - Pendanaan Melalui SahamTewi YulianiBelum ada peringkat

- DerivatifDokumen5 halamanDerivatifRizqi Shofia Az ZahraBelum ada peringkat

- Lembar Aktivitas 14 Favian Farrell X-1Dokumen4 halamanLembar Aktivitas 14 Favian Farrell X-1farrell0301Belum ada peringkat

- Manajemen Eksposur Transaksi MKI WarsonoDokumen35 halamanManajemen Eksposur Transaksi MKI WarsonoAkhyarRusydiBelum ada peringkat

- SESI 12 - Manajemen KeuanganDokumen4 halamanSESI 12 - Manajemen KeuanganDesmon DesmonBelum ada peringkat

- Chapter 7Dokumen9 halamanChapter 7sir.alsBelum ada peringkat

- Trade FrictionDokumen10 halamanTrade FrictionsyafiraBelum ada peringkat

- PUPM Chapter 13 - Kelompok 6Dokumen31 halamanPUPM Chapter 13 - Kelompok 6JejeBelum ada peringkat

- Manaj. Keuangan 9-14Dokumen144 halamanManaj. Keuangan 9-14Melati Miftakul JanahBelum ada peringkat

- Bab 5 Pasar UangDokumen24 halamanBab 5 Pasar UangMareta SenjaBelum ada peringkat

- Kelompok 5 - Chapter 2 & 3Dokumen12 halamanKelompok 5 - Chapter 2 & 3Atika Gando SuriBelum ada peringkat

- WEEK 11 - Struktur Modal Multinasional Dan Biaya ModalDokumen19 halamanWEEK 11 - Struktur Modal Multinasional Dan Biaya ModalIntanaBelum ada peringkat

- Forex Untuk Pemula: Psikologi Trading: Strategi Anti PanikDari EverandForex Untuk Pemula: Psikologi Trading: Strategi Anti PanikBelum ada peringkat

- Strategi Memenangkan Perdagangan Opsi Biner: Rahasia Sederhana Menghasilkan Uang Dari Perdagangan Opsi BinerDari EverandStrategi Memenangkan Perdagangan Opsi Biner: Rahasia Sederhana Menghasilkan Uang Dari Perdagangan Opsi BinerPenilaian: 2 dari 5 bintang2/5 (1)

- Pendekatan sederhana untuk forex: Panduan pengantar pasar forex dan strategi perdagangan mata uang yang paling efektifDari EverandPendekatan sederhana untuk forex: Panduan pengantar pasar forex dan strategi perdagangan mata uang yang paling efektifBelum ada peringkat

- Strategi Menyusun Rencana Bisnis 021221Dokumen31 halamanStrategi Menyusun Rencana Bisnis 021221Made AdhikaBelum ada peringkat

- Pasar Modal InternasionalDokumen4 halamanPasar Modal InternasionalMade AdhikaBelum ada peringkat

- Kelompok 5 - Evaluasi Kinerja Bisnis RitelDokumen26 halamanKelompok 5 - Evaluasi Kinerja Bisnis RitelMade AdhikaBelum ada peringkat

- Kelompok 3 - Tata Ruang TokoDokumen16 halamanKelompok 3 - Tata Ruang TokoMade AdhikaBelum ada peringkat

- Kelompok 5 - PPT Activity Based Costing 1 - Pertemuan 14Dokumen35 halamanKelompok 5 - PPT Activity Based Costing 1 - Pertemuan 14Made AdhikaBelum ada peringkat

- Dasar Hukum Bank SyariahDokumen3 halamanDasar Hukum Bank SyariahMade AdhikaBelum ada peringkat

- Dasar Hukum Bank SyariahDokumen4 halamanDasar Hukum Bank SyariahMade AdhikaBelum ada peringkat

- RitelDokumen14 halamanRitelMade AdhikaBelum ada peringkat

- KLP Iiia - Analisis Kesalahan Kalimat Efektif.Dokumen7 halamanKLP Iiia - Analisis Kesalahan Kalimat Efektif.Made AdhikaBelum ada peringkat

- Kelompok 3 - RMK - Pertemuan 4Dokumen20 halamanKelompok 3 - RMK - Pertemuan 4Made AdhikaBelum ada peringkat

- Ak Biaya 6-7Dokumen19 halamanAk Biaya 6-7Made AdhikaBelum ada peringkat

- Kelompok 3 - Tugas Mengamati Struktur Bisnis RitelDokumen5 halamanKelompok 3 - Tugas Mengamati Struktur Bisnis RitelMade AdhikaBelum ada peringkat

- KLP Iiia - Analisis Kesalahan Kalimat EfektifDokumen5 halamanKLP Iiia - Analisis Kesalahan Kalimat EfektifMade AdhikaBelum ada peringkat

- Kelompok 3 - RMK - Pertemuan 3Dokumen12 halamanKelompok 3 - RMK - Pertemuan 3Made AdhikaBelum ada peringkat

- Kelompok 3 - RMK - Pertemuan 9Dokumen11 halamanKelompok 3 - RMK - Pertemuan 9Made AdhikaBelum ada peringkat

- Tujuan Utama Dari Manajemen Sumber Daya ManusiaDokumen1 halamanTujuan Utama Dari Manajemen Sumber Daya ManusiaMade AdhikaBelum ada peringkat

- Kelompok 3 - RMK - Pertemuan 6Dokumen9 halamanKelompok 3 - RMK - Pertemuan 6Made AdhikaBelum ada peringkat

- IndonesiaDokumen8 halamanIndonesiaMade AdhikaBelum ada peringkat

- Tugas Kelompok Studi KasusDokumen9 halamanTugas Kelompok Studi KasusMade AdhikaBelum ada peringkat

- Sub CPMK 5Dokumen16 halamanSub CPMK 5Made AdhikaBelum ada peringkat

- Aspek Keuangan Pada Bisnis RitelDokumen23 halamanAspek Keuangan Pada Bisnis RitelMade AdhikaBelum ada peringkat

- Kelompok 2 - Mengukur Pergerakan Nilai Tukar - MKI B2Dokumen13 halamanKelompok 2 - Mengukur Pergerakan Nilai Tukar - MKI B2Made AdhikaBelum ada peringkat

- Rekrutmen Adalah Proses Menemukan Dan Menarik Pelamar Pelamar Yang Memiliki Keahlian Untuk Menduduki Posisi Tertentu Di Dalam OrganisasiDokumen4 halamanRekrutmen Adalah Proses Menemukan Dan Menarik Pelamar Pelamar Yang Memiliki Keahlian Untuk Menduduki Posisi Tertentu Di Dalam OrganisasiMade AdhikaBelum ada peringkat

- Tugas Isu ESA-dikonversiDokumen5 halamanTugas Isu ESA-dikonversiMade AdhikaBelum ada peringkat