Anda mungkin juga menyukai

- Bab 9. Akuntansi PPH Pasal 26Dokumen8 halamanBab 9. Akuntansi PPH Pasal 26Aldela AlipBelum ada peringkat

- Bab 9. Akuntansi PPH Pasal 26Dokumen8 halamanBab 9. Akuntansi PPH Pasal 26Aldela AlipBelum ada peringkat

- PPH Pasal 26Dokumen14 halamanPPH Pasal 26Wahyu PangestuBelum ada peringkat

- Pajak Penghasilan Pasal 26Dokumen5 halamanPajak Penghasilan Pasal 26Nira Happy HafifahBelum ada peringkat

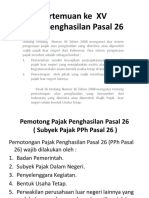

- Pertemuan Ke XVDokumen11 halamanPertemuan Ke XVikaBelum ada peringkat

- PERTEMUAN 10 - Pajak Penghasilan Pasal 26Dokumen22 halamanPERTEMUAN 10 - Pajak Penghasilan Pasal 26Godeliva Putrini YoanBelum ada peringkat

- Ringkasan Materi 13,14, & 15Dokumen37 halamanRingkasan Materi 13,14, & 15Najwa AtsigahBelum ada peringkat

- Bahan Kuliah PPH Pasal 26 - Revisi Feb 20Dokumen8 halamanBahan Kuliah PPH Pasal 26 - Revisi Feb 20Ferry SetiawanBelum ada peringkat

- Pajak Penghasilan Pasal 26Dokumen28 halamanPajak Penghasilan Pasal 26alfinoBelum ada peringkat

- TUGAS KELOMPOK 8 PPH PASAL 26 & PPH PASAL 4 AYAT 2Dokumen27 halamanTUGAS KELOMPOK 8 PPH PASAL 26 & PPH PASAL 4 AYAT 2alfinoBelum ada peringkat

- PerpajakanDokumen6 halamanPerpajakanNnisa Amlia PtriBelum ada peringkat

- Makalah Pajak Pasala 4 Ayat 2Dokumen25 halamanMakalah Pajak Pasala 4 Ayat 2Velly oktaviraBelum ada peringkat

- PPH 26 (Ekspatriat) IndonesiaDokumen5 halamanPPH 26 (Ekspatriat) IndonesiakhoirumBelum ada peringkat

- PPH Pasal 26 Bahan AjarDokumen12 halamanPPH Pasal 26 Bahan Ajarweni nyomanBelum ada peringkat

- Modul PPH Pasal 15Dokumen8 halamanModul PPH Pasal 15Norman FauziBelum ada peringkat

- PPH Pasal 26Dokumen10 halamanPPH Pasal 26Wahyu IndraBelum ada peringkat

- Colorful Scrapbook Brainstorm Session PresentationDokumen23 halamanColorful Scrapbook Brainstorm Session PresentationFeby PriandanaBelum ada peringkat

- Rangkuman PPH Pasal 26 (Kel. 6) - 1Dokumen6 halamanRangkuman PPH Pasal 26 (Kel. 6) - 1Sholaaeman AliBelum ada peringkat

- PPH 24, 26, 4 Ayat 2Dokumen5 halamanPPH 24, 26, 4 Ayat 2raennitaBelum ada peringkat

- Modul Pertemuan KesembilanDokumen10 halamanModul Pertemuan KesembilanSALSABILA INDRIANI 11119412Belum ada peringkat

- PerpajakanDokumen4 halamanPerpajakanrkts9b9t5wBelum ada peringkat

- Kel. 6 Pajak Penghasilan Pasal 26Dokumen12 halamanKel. 6 Pajak Penghasilan Pasal 26elisabeth patrisiaBelum ada peringkat

- AdverbDokumen6 halamanAdverbSyavia AssalimaBelum ada peringkat

- Perpajakan 2Dokumen17 halamanPerpajakan 2Nadia PutriBelum ada peringkat

- Pajak Penghasilan Pasal 26Dokumen16 halamanPajak Penghasilan Pasal 26Sidra SyadzwinaBelum ada peringkat

- JsjwijlllDokumen5 halamanJsjwijlllMuhammad muslehBelum ada peringkat

- Pert. 21 PAJAK PENGHASILAN PASAL 26Dokumen7 halamanPert. 21 PAJAK PENGHASILAN PASAL 26Muhammat Taufiq HidayahBelum ada peringkat

- Makalah Perpajakan Kel 13Dokumen12 halamanMakalah Perpajakan Kel 13Juni SetiawatiBelum ada peringkat

- Pajak Penghasilan Pasal 26Dokumen8 halamanPajak Penghasilan Pasal 26Lisa FranciskaBelum ada peringkat

- PPH 26Dokumen8 halamanPPH 26adindhahaBelum ada peringkat

- 5.PPh Pasal 26Dokumen12 halaman5.PPh Pasal 26Gw JagoBelum ada peringkat

- Perhitungan PPH Pasal 23Dokumen17 halamanPerhitungan PPH Pasal 23Nadia PutriBelum ada peringkat

- PPH 26Dokumen6 halamanPPH 26Della UtamiBelum ada peringkat

- RMK Bab 4 - Bagian 6 Dan 7 - Kelompok 2Dokumen5 halamanRMK Bab 4 - Bagian 6 Dan 7 - Kelompok 2Tri WijanarkoBelum ada peringkat

- PPH Pasal 26Dokumen5 halamanPPH Pasal 26Eva MuliyaniBelum ada peringkat

- PPH Pasal 26Dokumen12 halamanPPH Pasal 26Aron acaciaBelum ada peringkat

- PPH Pasal 26 Dan ButDokumen10 halamanPPH Pasal 26 Dan Butsalmon konstantinBelum ada peringkat

- Pajak Penghasilan Pasal 26Dokumen14 halamanPajak Penghasilan Pasal 26Irenius AndhikaBelum ada peringkat

- Paper Pengantar Perpajakan Kelompok 3 - PPH Pasal 26Dokumen8 halamanPaper Pengantar Perpajakan Kelompok 3 - PPH Pasal 26Diana Elok PambudiBelum ada peringkat

- Pasal 26Dokumen5 halamanPasal 26mau thriftBelum ada peringkat

- Pajak Penghasilan Pasal 26Dokumen13 halamanPajak Penghasilan Pasal 26Ummu Humaira RidwanBelum ada peringkat

- SPLN Non ButDokumen19 halamanSPLN Non Butannisa rosa lesmanaBelum ada peringkat

- Makalah Kelompok Pajak PPH 26Dokumen7 halamanMakalah Kelompok Pajak PPH 26Dilla NursepBelum ada peringkat

- Tax Training 1 - PPH 26 NewDokumen11 halamanTax Training 1 - PPH 26 Newarya1808Belum ada peringkat

- Makalah PPH 23,26, Dan Pasal 4 Ayat 2Dokumen10 halamanMakalah PPH 23,26, Dan Pasal 4 Ayat 2syarifah yusriani bilfagieBelum ada peringkat

- Pajak Penghasilan Pasal 26 PDFDokumen13 halamanPajak Penghasilan Pasal 26 PDFAliysya AlaydrusBelum ada peringkat

- PPH Ps 26Dokumen3 halamanPPH Ps 26Oktavianus Riyan AfiantoroBelum ada peringkat

- PPH 26Dokumen13 halamanPPH 26Cindy HarahapBelum ada peringkat

- PPH 23Dokumen20 halamanPPH 23DindaNurulLinaBelum ada peringkat

- Perencanaan Pajak Penghasilan Pasal 26Dokumen13 halamanPerencanaan Pajak Penghasilan Pasal 26Resi IskandarBelum ada peringkat

- PPH 26Dokumen6 halamanPPH 26Zulva NurhidayatiBelum ada peringkat

- Tugas 5 - RMK Akuntansi Perpajakan - Chaerun Nisa Yusuf - Ao31181518Dokumen6 halamanTugas 5 - RMK Akuntansi Perpajakan - Chaerun Nisa Yusuf - Ao31181518CayusBelum ada peringkat

- PPH 26Dokumen2 halamanPPH 26annisa gianinaBelum ada peringkat

- PPH 15 & 26 - Nur KholisohDokumen7 halamanPPH 15 & 26 - Nur KholisohNur KholisBelum ada peringkat

- Pasal 26Dokumen10 halamanPasal 26ridha ramliBelum ada peringkat

- PPH PASAL 23Dokumen42 halamanPPH PASAL 23Satrio JuniorBelum ada peringkat

- 7 PPh-26Dokumen21 halaman7 PPh-26Ros RunesiBelum ada peringkat

- Pajak Penghasilan Pasal 23Dokumen22 halamanPajak Penghasilan Pasal 23Niko SaputraBelum ada peringkat

- PPH Pasal 26.Dokumen4 halamanPPH Pasal 26.febiola faineBelum ada peringkat

- Annisa April Liana P07220118068 SalinanDokumen169 halamanAnnisa April Liana P07220118068 Salinannadita erischaBelum ada peringkat

- Tak GerontikDokumen57 halamanTak Gerontiknadita erischaBelum ada peringkat

- Analisa Data Intervensi Ani AstriaDokumen21 halamanAnalisa Data Intervensi Ani Astrianadita erischaBelum ada peringkat

- PROPOSAL TAK GERONTIK Nadita Klmpok 3Dokumen9 halamanPROPOSAL TAK GERONTIK Nadita Klmpok 3nadita erischaBelum ada peringkat

- Proposal Gerontik Kelompok 3 (TAK)Dokumen13 halamanProposal Gerontik Kelompok 3 (TAK)nadita erischaBelum ada peringkat

- POA Kelompok 1Dokumen6 halamanPOA Kelompok 1nadita erischaBelum ada peringkat

- Laporan Akhir PPN Komunitas Kelompok 1 Ners Angkatan 3-2Dokumen103 halamanLaporan Akhir PPN Komunitas Kelompok 1 Ners Angkatan 3-2nadita erischaBelum ada peringkat

- MAYA LP MobilisasiDokumen18 halamanMAYA LP Mobilisasinadita erischaBelum ada peringkat

- Cover - Daftar Isi (Fixixi) AnnidaDokumen16 halamanCover - Daftar Isi (Fixixi) Annidanadita erischaBelum ada peringkat

- Implementasi Dan Evaluasi KeluargaDokumen3 halamanImplementasi Dan Evaluasi Keluarganadita erischaBelum ada peringkat

- Format KDP EditDokumen7 halamanFormat KDP Editnadita erischaBelum ada peringkat

- Cover DinasDokumen2 halamanCover Dinasnadita erischaBelum ada peringkat

- Panduan Akademik 2022 Revisi-Str Kep Dan NersDokumen134 halamanPanduan Akademik 2022 Revisi-Str Kep Dan Nersnadita erischaBelum ada peringkat

- Daftar Kompetensi Keterampilan KDP 2022Dokumen20 halamanDaftar Kompetensi Keterampilan KDP 2022nadita erischaBelum ada peringkat

- Seminar KDP Kelompok 2 FixxxxxDokumen29 halamanSeminar KDP Kelompok 2 Fixxxxxnadita erischaBelum ada peringkat

- TABULASI DataDokumen13 halamanTABULASI Datanadita erischaBelum ada peringkat

- Surat Kegiatan PKLT Air NapalDokumen8 halamanSurat Kegiatan PKLT Air Napalnadita erischaBelum ada peringkat

- Perbikan Tak Isolasi SosialDokumen27 halamanPerbikan Tak Isolasi Sosialnadita erischaBelum ada peringkat

- PORTOFOLIO AnnidaDokumen3 halamanPORTOFOLIO Annidanadita erischaBelum ada peringkat

- Cover FixxDokumen4 halamanCover Fixxnadita erischaBelum ada peringkat

- Proposal Kel 3Dokumen38 halamanProposal Kel 3nadita erischaBelum ada peringkat

- Plan of Action (Poa) : No Masalah Kesehatan Kegiatan Sasaran Sumber Dana Waktu Tempat Penanggug JawabDokumen5 halamanPlan of Action (Poa) : No Masalah Kesehatan Kegiatan Sasaran Sumber Dana Waktu Tempat Penanggug Jawabnadita erischaBelum ada peringkat

- PROPOSAL PKW Maret 2021 Pak HendriDokumen26 halamanPROPOSAL PKW Maret 2021 Pak Hendrinadita erischaBelum ada peringkat

- Alex FIX 123Dokumen38 halamanAlex FIX 123bella dama shintaBelum ada peringkat

- Pengkajian Home VisitDokumen7 halamanPengkajian Home Visitnadita erischaBelum ada peringkat

- MMK Posko 1Dokumen18 halamanMMK Posko 1nadita erischaBelum ada peringkat

- Poa Kelompok 1 LempuingDokumen3 halamanPoa Kelompok 1 Lempuingnadita erischaBelum ada peringkat

- Peta Wilayah Kelurahan Kuala Lempuing Kecamatan Ratu Agung RTDokumen1 halamanPeta Wilayah Kelurahan Kuala Lempuing Kecamatan Ratu Agung RTnadita erischaBelum ada peringkat

- Laporan Hasil MMKDokumen7 halamanLaporan Hasil MMKnadita erischaBelum ada peringkat

- Pre Planning Windshield Survey RT 13 Kelurahan Sukamerindu Kecamatan Sungai SerutDokumen3 halamanPre Planning Windshield Survey RT 13 Kelurahan Sukamerindu Kecamatan Sungai Serutnadita erischaBelum ada peringkat