Anda mungkin juga menyukai

- Analisis Jurnal ArtikelDokumen5 halamanAnalisis Jurnal ArtikelHendra AgungBelum ada peringkat

- BAB 7 Teori Akuntansi RMKDokumen9 halamanBAB 7 Teori Akuntansi RMKRoy AlmanBelum ada peringkat

- Resume Scott Chapter 8Dokumen5 halamanResume Scott Chapter 8Rayndo VarianBelum ada peringkat

- Kritika - Review Jurnal 4Dokumen14 halamanKritika - Review Jurnal 4Pascalis HwangBelum ada peringkat

- Review Jurnal PenelitianDokumen11 halamanReview Jurnal PenelitianIlma R DaraimBelum ada peringkat

- Deskripsi Positive Accounting TheoryDokumen5 halamanDeskripsi Positive Accounting Theoryum ummrhBelum ada peringkat

- Positive Accounting TheoryDokumen4 halamanPositive Accounting TheoryBudhiyasaBelum ada peringkat

- Teori Akuntansi PositifDokumen13 halamanTeori Akuntansi PositifAisyah Fitri100% (4)

- RMK 2 Konsekuensi Ekonomi Dan PatDokumen5 halamanRMK 2 Konsekuensi Ekonomi Dan Pathaykal d24Belum ada peringkat

- Artikel Positive Accounting Theory PatDokumen8 halamanArtikel Positive Accounting Theory PatNi Made Ayu Nirmalasari Putri ErawanBelum ada peringkat

- Materi Bab 11-13Dokumen42 halamanMateri Bab 11-13Dina Rohanisa100% (1)

- 11.teori Akutansi Positif Kelompok 2Dokumen12 halaman11.teori Akutansi Positif Kelompok 2Nury YanwariBelum ada peringkat

- Teori Akuntansi Positif JurnalDokumen11 halamanTeori Akuntansi Positif Jurnalodekurniawati100% (1)

- TEORI AKUNTANSI POSITIF DAN KRITIKNYA - PrintDokumen9 halamanTEORI AKUNTANSI POSITIF DAN KRITIKNYA - PrintArco IrisBelum ada peringkat

- Teori Positif Kebijakan Akuntansi Dan PengungkapanDokumen12 halamanTeori Positif Kebijakan Akuntansi Dan PengungkapanFera HefianaBelum ada peringkat

- Teori PositifDokumen25 halamanTeori Positifangga rindra100% (1)

- Makalah Week 6Dokumen8 halamanMakalah Week 6arimikohazmiBelum ada peringkat

- Teori Positif AkuntansiDokumen8 halamanTeori Positif AkuntansipinkanBelum ada peringkat

- Review Kelompok 3Dokumen5 halamanReview Kelompok 3Sri Amalia EdyBelum ada peringkat

- TEORI AKUNTANSI POSITIF: SEBUAH PERSPEKTIF SEPULUH TAHUN Ross L. 'Watts Dan Jerold L. ZimmermanDokumen4 halamanTEORI AKUNTANSI POSITIF: SEBUAH PERSPEKTIF SEPULUH TAHUN Ross L. 'Watts Dan Jerold L. ZimmermanDilha VadhillahBelum ada peringkat

- Teori Akuntansi PositifDokumen20 halamanTeori Akuntansi PositifBrigitta ValenciaBelum ada peringkat

- BAB I Teori Positif Klmpok 4Dokumen16 halamanBAB I Teori Positif Klmpok 4ofin suwarniBelum ada peringkat

- Positive Accounting TheoryDokumen10 halamanPositive Accounting TheoryAdiBelum ada peringkat

- RMK TEORI AKUNTANSI KEUANGAN - Teori Akuntansi PositifDokumen5 halamanRMK TEORI AKUNTANSI KEUANGAN - Teori Akuntansi PositifMuhammad Fahmi MachmudinBelum ada peringkat

- Bab 7 Teori Akuntansi Positif NewDokumen21 halamanBab 7 Teori Akuntansi Positif NewayratiBelum ada peringkat

- Teori Akuntansi PositifDokumen7 halamanTeori Akuntansi PositifElok HendionoBelum ada peringkat

- Kothari 2001Dokumen17 halamanKothari 2001rara fitriBelum ada peringkat

- Bab 12 Penelitian Pasar ModalDokumen23 halamanBab 12 Penelitian Pasar Modalgina07Belum ada peringkat

- Rangkuman Chapter 8 Scott VidiaDokumen4 halamanRangkuman Chapter 8 Scott VidiaVidia Alif Agrimahera100% (5)

- Nadia Azahra Hasibuan UAS MetopelDokumen12 halamanNadia Azahra Hasibuan UAS MetopelNadia Azahra HasibuanBelum ada peringkat

- Teori Akuntansi PositifDokumen14 halamanTeori Akuntansi PositiffirmanBelum ada peringkat

- Bab 11Dokumen28 halamanBab 11gina07Belum ada peringkat

- Chapter 7 Teori Akuntansi KeuanganDokumen20 halamanChapter 7 Teori Akuntansi KeuanganbrigitiwiBelum ada peringkat

- RMK - Sukarman - A062201008 - Positive Accounting TheoryDokumen4 halamanRMK - Sukarman - A062201008 - Positive Accounting Theorysukarman karmanBelum ada peringkat

- Teori Akuntansi Capital Market Research (Mantap1)Dokumen14 halamanTeori Akuntansi Capital Market Research (Mantap1)Victor Rella PamungkasBelum ada peringkat

- Teori Akuntansi PositifDokumen5 halamanTeori Akuntansi PositifDarisnan Paramu GadingBelum ada peringkat

- Teori Akuntansi Deegan CH 01Dokumen23 halamanTeori Akuntansi Deegan CH 01Hidayati Hasan100% (1)

- TEORI AkuntansiDokumen17 halamanTEORI AkuntansifitriyaniBelum ada peringkat

- UTS MudatsirDokumen5 halamanUTS MudatsirBrevetAB Kartini2018Belum ada peringkat

- Positive Accounting TheoryDokumen10 halamanPositive Accounting TheoryFadlian HalimBelum ada peringkat

- Translated Copy of Positive Accounting TheoryDokumen23 halamanTranslated Copy of Positive Accounting TheoryNurhayati SinagaBelum ada peringkat

- Teori AkuntansiDokumen9 halamanTeori AkuntansiRATNIDABelum ada peringkat

- Watt ZimmermanDokumen5 halamanWatt ZimmermanYumna Aca Ica IkhlasBelum ada peringkat

- TUGAS TEORI AKUNTANSI - Pertemuan IV JawabanDokumen6 halamanTUGAS TEORI AKUNTANSI - Pertemuan IV JawabanAhmad MaftuhanBelum ada peringkat

- M.supardi (C1C017073) Teori Akuntansi Normatif Dan PositifDokumen14 halamanM.supardi (C1C017073) Teori Akuntansi Normatif Dan PositifSupardi M100% (1)

- RMK Teori Akuntansi PositifDokumen8 halamanRMK Teori Akuntansi PositifYohanis L Ta'dungBelum ada peringkat

- Presentasi Teori Akuntansi Bab 12Dokumen15 halamanPresentasi Teori Akuntansi Bab 12rex1ndraBelum ada peringkat

- Peran Teori Akuntansi Positif Dalam Pengembangan Teori AkuntansiDokumen10 halamanPeran Teori Akuntansi Positif Dalam Pengembangan Teori AkuntansiMeutia AdjaniBelum ada peringkat

- Watts ZimmermanDokumen51 halamanWatts ZimmermanLa Furia100% (1)

- Nupiana A1c016118 Tugas Sesi 9 Positive Accounting TheoryDokumen5 halamanNupiana A1c016118 Tugas Sesi 9 Positive Accounting TheoryNupianaBelum ada peringkat

- Metodologi AkuntansiDokumen7 halamanMetodologi AkuntansiSelma IslammyBelum ada peringkat

- Dwi Mulya Ramadanti - A1c117022Dokumen8 halamanDwi Mulya Ramadanti - A1c117022Dwi RaraBelum ada peringkat

- Positive Accounting TheoryDokumen13 halamanPositive Accounting TheoryJong de Javu100% (1)

- Teori Akuntansi PositifDokumen6 halamanTeori Akuntansi PositifMuhamad Hadi SantosoBelum ada peringkat

- Critic of Accounting TheoryDokumen18 halamanCritic of Accounting TheoryADAMBelum ada peringkat

- Konsekuensi Ekonomi Dan PATDokumen10 halamanKonsekuensi Ekonomi Dan PATKopmart 17Belum ada peringkat

- RMK Riset Pasar ModalDokumen6 halamanRMK Riset Pasar Modalsuarniati0% (1)

- Rencana akumulasi yang dibuat sederhana: Bagaimana dan mengapa berinvestasi di bidang keuangan dengan membangun rencana akumulasi otomatis yang disesuaikan untuk memanfaatkan tujuan AndaDari EverandRencana akumulasi yang dibuat sederhana: Bagaimana dan mengapa berinvestasi di bidang keuangan dengan membangun rencana akumulasi otomatis yang disesuaikan untuk memanfaatkan tujuan AndaBelum ada peringkat

- Pendekatan sederhana untuk keuangan perilaku: Panduan pengantar teori dan prinsip operasional keuangan perilaku untuk meningkatkan hasil investasiDari EverandPendekatan sederhana untuk keuangan perilaku: Panduan pengantar teori dan prinsip operasional keuangan perilaku untuk meningkatkan hasil investasiBelum ada peringkat

- Berdagang dengan bollinger bands menjadi mudah: Cara mempelajari cara menggunakan Bollinger Bands untuk berdagang online dengan suksesDari EverandBerdagang dengan bollinger bands menjadi mudah: Cara mempelajari cara menggunakan Bollinger Bands untuk berdagang online dengan suksesBelum ada peringkat

- Positive Accounting TheoryDokumen3 halamanPositive Accounting TheoryGitaBelum ada peringkat

- BAB 1 Perkembangan Praktik Dan Pemikiran Akuntansi-1Dokumen11 halamanBAB 1 Perkembangan Praktik Dan Pemikiran Akuntansi-1suci widyaBelum ada peringkat

- The Impact Inventory Management and Management of Accounts Receivable On Working CapitalDokumen8 halamanThe Impact Inventory Management and Management of Accounts Receivable On Working CapitalGitaBelum ada peringkat

- Materi 7 CamelDokumen3 halamanMateri 7 CamelMuhammad Sunarto100% (8)

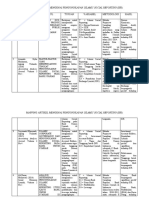

- Mapping Artikel Mengenai Pengungkapan Islamic Social Reporting (Isr) N O Peneliti Judul Tujuan Variabel Metodologi HasilDokumen6 halamanMapping Artikel Mengenai Pengungkapan Islamic Social Reporting (Isr) N O Peneliti Judul Tujuan Variabel Metodologi HasilGitaBelum ada peringkat

- The Impact Inventory Management and Management of Accounts Receivable On Working CapitalDokumen8 halamanThe Impact Inventory Management and Management of Accounts Receivable On Working CapitalGitaBelum ada peringkat

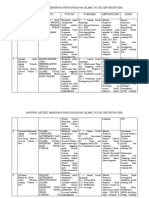

- Mapping Artikel Mengenai Pengungkapan Islamic Social Reporting (Isr) N O Peneliti Judul Tujuan Variabel Metodologi HasilDokumen6 halamanMapping Artikel Mengenai Pengungkapan Islamic Social Reporting (Isr) N O Peneliti Judul Tujuan Variabel Metodologi HasilGitaBelum ada peringkat

- Uas Etika Selasa Gita Pratiwi 1920532036Dokumen4 halamanUas Etika Selasa Gita Pratiwi 1920532036GitaBelum ada peringkat

- Activity Based CostingDokumen13 halamanActivity Based CostingGitaBelum ada peringkat

- Chapter 15 & Chapter 16Dokumen11 halamanChapter 15 & Chapter 16GitaBelum ada peringkat