Anda mungkin juga menyukai

- PERTANYAAN DAN JAWABAN KLP 1 UpdateDokumen6 halamanPERTANYAAN DAN JAWABAN KLP 1 UpdateYoung On Top BaliBelum ada peringkat

- Modul 4 Atribut Dan Kode Etik Akuntan ForensikDokumen18 halamanModul 4 Atribut Dan Kode Etik Akuntan ForensikRiskika IndrianiBelum ada peringkat

- Rangkuman Kode Etik Akuntan PublikDokumen5 halamanRangkuman Kode Etik Akuntan Publikmaya100% (2)

- Tugas 12Dokumen4 halamanTugas 12raudina yumnaBelum ada peringkat

- Contoh Kasus Etika Dalam AuditingDokumen15 halamanContoh Kasus Etika Dalam Auditingmay juniar100% (1)

- Essay 4Dokumen6 halamanEssay 4LUSIANI PRATIWIBelum ada peringkat

- Folio Etika KerjaDokumen9 halamanFolio Etika Kerjaqistina ardiniBelum ada peringkat

- Tugas Tanggung Jawab Hukum Akuntan PublikDokumen12 halamanTugas Tanggung Jawab Hukum Akuntan PublikSeptrisnawatyBelum ada peringkat

- Makalah Etika Profesi AkuntansiDokumen59 halamanMakalah Etika Profesi AkuntansiVANI DWI JAYANTIBelum ada peringkat

- RMK - Tanggung Jawab Dan Kode Etik Profesi Serta Tanggung Jawab Hukum AuditorDokumen8 halamanRMK - Tanggung Jawab Dan Kode Etik Profesi Serta Tanggung Jawab Hukum AuditorAgnes CahyaBelum ada peringkat

- Audit and Assurans I (Profesi Akuntan Publik)Dokumen12 halamanAudit and Assurans I (Profesi Akuntan Publik)resnu aji septianaBelum ada peringkat

- Etika Auditor Ekternal / IndependenDokumen34 halamanEtika Auditor Ekternal / IndependenFATIKHATUL AULABelum ada peringkat

- Etika Prfesional Akuntan Publik KLMPK 2Dokumen18 halamanEtika Prfesional Akuntan Publik KLMPK 2M Raga Maulana MukhsinBelum ada peringkat

- Bab IiDokumen19 halamanBab Iikenak enakBelum ada peringkat

- Etika Bisnis - 8. Etika Dalam Auditing PDFDokumen11 halamanEtika Bisnis - 8. Etika Dalam Auditing PDFVanica Audi100% (1)

- Hierarki KAPDokumen21 halamanHierarki KAPFirman SaputraBelum ada peringkat

- Tugas Etika Bisnis Dan Profesi 2Dokumen13 halamanTugas Etika Bisnis Dan Profesi 2martha yustiraBelum ada peringkat

- Tugas 1Dokumen15 halamanTugas 1Nadiani NanaBelum ada peringkat

- Makalah Kelompok 4-3Dokumen16 halamanMakalah Kelompok 4-3Alvianus HermanBelum ada peringkat

- Makalah Etika Bisnis Dan Profesi Pert 11 PDFDokumen9 halamanMakalah Etika Bisnis Dan Profesi Pert 11 PDFNadia KhoirunnisaBelum ada peringkat

- Anindya Radita M - UTS Pengauditan 1Dokumen6 halamanAnindya Radita M - UTS Pengauditan 1Anindya Radita MBelum ada peringkat

- Tugas 5Dokumen4 halamanTugas 5Dimas AgungBelum ada peringkat

- Kelompok 4 Etika Bisnis Dan PerofesiDokumen9 halamanKelompok 4 Etika Bisnis Dan Perofesi23 I Wayan Putu WidiantaraBelum ada peringkat

- Materi Kuis AuditDokumen15 halamanMateri Kuis AuditNilaBelum ada peringkat

- Etika Dalam Praktik Auditing Dan Konsultan Manajemen Last Update by KennyDokumen31 halamanEtika Dalam Praktik Auditing Dan Konsultan Manajemen Last Update by KennymaulidabandiBelum ada peringkat

- Bab I PendahuluanDokumen7 halamanBab I PendahuluanRaniaBelum ada peringkat

- 10 - TUGAS INDIVIDU 4 - Putri Rachel 43219110017Dokumen7 halaman10 - TUGAS INDIVIDU 4 - Putri Rachel 43219110017RachellemrpBelum ada peringkat

- Etika Dalam AuditingDokumen11 halamanEtika Dalam AuditingNita RahayuBelum ada peringkat

- Etika Dalam AuditingDokumen11 halamanEtika Dalam AuditingJovist EdgeBelum ada peringkat

- Standar AuditingDokumen13 halamanStandar AuditingIsrafilTheSyndicateRadomBelum ada peringkat

- Aulia Widyani Khasanah - TugasEssay1 - SMKN 12 MalangDokumen7 halamanAulia Widyani Khasanah - TugasEssay1 - SMKN 12 Malangaulia widyani khasanahBelum ada peringkat

- Makalah 15 Kasus Dalam Etika Kantor Akuntan Publik (Kelompok 1)Dokumen15 halamanMakalah 15 Kasus Dalam Etika Kantor Akuntan Publik (Kelompok 1)YunitaaBelum ada peringkat

- Fungsi Standar Audit DLM Mendukung Pekerjaan AkuntanDokumen9 halamanFungsi Standar Audit DLM Mendukung Pekerjaan AkuntanChuwy Galacticos0% (1)

- Tugas 3 - Usep - 51622220020Dokumen45 halamanTugas 3 - Usep - 51622220020Usep SHBelum ada peringkat

- Makalah Ahdk Ragam Profesi AkuntanDokumen10 halamanMakalah Ahdk Ragam Profesi AkuntanYumna SalvatiraBelum ada peringkat

- RMK Kelompok 3 Materi The Independent Audit FunctionDokumen7 halamanRMK Kelompok 3 Materi The Independent Audit FunctionRidho Pramana AjiBelum ada peringkat

- Teori AkuntansiDokumen15 halamanTeori AkuntansiamriBelum ada peringkat

- Pertimbangan Tanggung Jawab Hukum Bagi AuditorDokumen15 halamanPertimbangan Tanggung Jawab Hukum Bagi AuditorMulyadiBelum ada peringkat

- Etika Dalam Praktik AuditingDokumen8 halamanEtika Dalam Praktik Auditingyuda_drBelum ada peringkat

- Etika Dalam AuditingDokumen12 halamanEtika Dalam AuditingYudhistira Dwi ArdikaBelum ada peringkat

- Merie Satya (Filosofi Audit)Dokumen9 halamanMerie Satya (Filosofi Audit)Merie SatyaBelum ada peringkat

- Makalah Ak - ForensikDokumen12 halamanMakalah Ak - ForensikShekar ShariBelum ada peringkat

- Rafli Asanegara - KU3B - Auditing 2Dokumen4 halamanRafli Asanegara - KU3B - Auditing 2RafliAsanegaraBelum ada peringkat

- Pengauditan 1Dokumen2 halamanPengauditan 1ANGELA GRISELDA N. PANGERAPAN S1 AkuntansiBelum ada peringkat

- Tugas Minggu Ke 4 Kasus Etika Dan Profesi Akuntan PajakDokumen10 halamanTugas Minggu Ke 4 Kasus Etika Dan Profesi Akuntan PajaksugenghidayatBelum ada peringkat

- UAS Etika Bisnis & Profesi AkuntansiDokumen3 halamanUAS Etika Bisnis & Profesi AkuntansiYoga PradanaBelum ada peringkat

- Tugas p.2 AK Teori Dan KasusDokumen5 halamanTugas p.2 AK Teori Dan KasusDea FitriyaniBelum ada peringkat

- RMK Amsp Kelompok 3 Efisiensi Ketepatan Waktu Dan Kualitas AuditDokumen21 halamanRMK Amsp Kelompok 3 Efisiensi Ketepatan Waktu Dan Kualitas AuditNur Shadrina Hashifa 1802111811Belum ada peringkat

- Rangkuman Diskusi Pertemuan Ke 1Dokumen7 halamanRangkuman Diskusi Pertemuan Ke 1barjahBelum ada peringkat

- Profesi Akuntan PublicDokumen12 halamanProfesi Akuntan PublicAsmaul HusnaBelum ada peringkat

- Analisis KPMGDokumen14 halamanAnalisis KPMGAldiansyah Eka PBelum ada peringkat

- Kasus PendahuluanDokumen5 halamanKasus PendahuluanDaisy KusumaningtyasBelum ada peringkat

- Makalah LengkapDokumen15 halamanMakalah LengkapMega Edvriyanti NingrumBelum ada peringkat

- Kelompok 8 - Etika Akuntan EksternalDokumen8 halamanKelompok 8 - Etika Akuntan EksternalRamadhan GilangBelum ada peringkat

- Audit 1-23Dokumen27 halamanAudit 1-23SUKMA PUTRI GANDAARUM0% (1)

- Kode EtikDokumen15 halamanKode Etikarrahman zidniBelum ada peringkat

- Profesi CPADokumen10 halamanProfesi CPAIka PertiwiBelum ada peringkat

- Makalah Etika Profesi AkuntansiDokumen26 halamanMakalah Etika Profesi AkuntansiMiaBelum ada peringkat

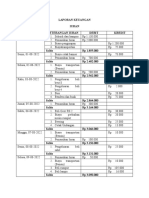

- Laporan Keuangan Kelompok 2Dokumen6 halamanLaporan Keuangan Kelompok 2Atama SelfaraBelum ada peringkat

- Ujian Tengah SemesterDokumen4 halamanUjian Tengah SemesterAtama SelfaraBelum ada peringkat

- Audit InternalDokumen6 halamanAudit InternalAtama SelfaraBelum ada peringkat

- Proposal Penelitian - Maria Soares de AraujoDokumen7 halamanProposal Penelitian - Maria Soares de AraujoAtama SelfaraBelum ada peringkat

- PKADokumen6 halamanPKAAtama SelfaraBelum ada peringkat

- Kode Etik Kepolisian - Kel 3 - Etika Bis & ProfDokumen14 halamanKode Etik Kepolisian - Kel 3 - Etika Bis & ProfAtama SelfaraBelum ada peringkat

- Makalah Kewajiban - Kel 7 Teori AkDokumen23 halamanMakalah Kewajiban - Kel 7 Teori AkAtama SelfaraBelum ada peringkat