Anda mungkin juga menyukai

- Hubungan Antara Struktur Pengendalian Internal, Resiko Pengendalian Dan Pemeriksaan Atas Laporan Keuangan Pemerintah Pusat Dan DaerahDokumen21 halamanHubungan Antara Struktur Pengendalian Internal, Resiko Pengendalian Dan Pemeriksaan Atas Laporan Keuangan Pemerintah Pusat Dan DaerahDesinta HanafiahBelum ada peringkat

- Dokumen SPIP DinasDokumen34 halamanDokumen SPIP DinasDawairezo DawBelum ada peringkat

- kominfo-RTP RESIKO KOMINFO 2020Dokumen20 halamankominfo-RTP RESIKO KOMINFO 2020Kominfo MentawaiBelum ada peringkat

- DOKUMEN RTP BappedaDokumen13 halamanDOKUMEN RTP BappedaTIN ISNAINIBelum ada peringkat

- Lap RTP Final Insp 50kotaDokumen25 halamanLap RTP Final Insp 50kotaAnonymous uB3FFl0ufDBelum ada peringkat

- Rencana Tindak Lanjut Perbaikan Monev SpipDokumen17 halamanRencana Tindak Lanjut Perbaikan Monev SpipLerian Ayu Kusuma DewiBelum ada peringkat

- Rencana Tindak PengendalianDokumen8 halamanRencana Tindak PengendalianEki Gibran0% (1)

- Spip & Zona Integritas-1Dokumen16 halamanSpip & Zona Integritas-1RetiAstira100% (1)

- Proposal SPIPDokumen9 halamanProposal SPIPSyahral AhmadBelum ada peringkat

- Rencana Tindak Pengendalian: TAHUN 2017Dokumen12 halamanRencana Tindak Pengendalian: TAHUN 2017AdiBelum ada peringkat

- Malah Dasar Hukum SPIP Dan Pengawasan Melekat - Allyyah Dynah FytryyahDokumen9 halamanMalah Dasar Hukum SPIP Dan Pengawasan Melekat - Allyyah Dynah FytryyahallyyahdynahBelum ada peringkat

- Makalah Pbak Spip-1Dokumen8 halamanMakalah Pbak Spip-1kevin dangkuBelum ada peringkat

- Makalah Akn (Bab 3)Dokumen22 halamanMakalah Akn (Bab 3)Anika IsnainiBelum ada peringkat

- Sistem Pengendalian Intern PemerintahDokumen24 halamanSistem Pengendalian Intern PemerintahArief Enggar100% (1)

- RTP - SPIP Dinas Kesehatan Kota MedanDokumen23 halamanRTP - SPIP Dinas Kesehatan Kota MedanMas RuhinBelum ada peringkat

- Resume SPIP Ke IDokumen3 halamanResume SPIP Ke IBobby ZuriatiBelum ada peringkat

- RTP Dinkes 2020Dokumen130 halamanRTP Dinkes 2020Nirwansah EkaBelum ada peringkat

- 04 Contoh RTP - SKPDDokumen16 halaman04 Contoh RTP - SKPDDinas Kesehatan Padang Lawas UtaraBelum ada peringkat

- Rencana Tindak Pengendalian RTP SPIP KecamatanDokumen22 halamanRencana Tindak Pengendalian RTP SPIP KecamatanDini Eka WahyuniBelum ada peringkat

- Laporan SPIP TW I Tahun 2020Dokumen35 halamanLaporan SPIP TW I Tahun 2020qanzas qanzasBelum ada peringkat

- Contoh (PIPK) Laporan SPIP TW IV Tahun 2020 - 1Dokumen65 halamanContoh (PIPK) Laporan SPIP TW IV Tahun 2020 - 1mumungBelum ada peringkat

- SPIP - Kelompok 3Dokumen6 halamanSPIP - Kelompok 3pandukarnoBelum ada peringkat

- Dokumen Laporan Spip 2023Dokumen17 halamanDokumen Laporan Spip 2023Wahyu AlfayedBelum ada peringkat

- Dokumen RTP 2Dokumen16 halamanDokumen RTP 2fatya azaraBelum ada peringkat

- Anti Korupsi BaruDokumen22 halamanAnti Korupsi BaruNurul IzzahBelum ada peringkat

- Laporan RTP Bappenda 2017Dokumen35 halamanLaporan RTP Bappenda 2017hari panca limaBelum ada peringkat

- Sistem Pengendalian Intern DJPB - EditedDokumen26 halamanSistem Pengendalian Intern DJPB - EditedUsyuluddinBelum ada peringkat

- Spip Dinkes 2021 2Dokumen70 halamanSpip Dinkes 2021 2mirhad tawakkalBelum ada peringkat

- Paper Audit Internal PemerintahDokumen20 halamanPaper Audit Internal PemerintahanggiyusufBelum ada peringkat

- Pengertian Sistem Pengendalian Intern Menurut PP Nomor 60 Tahun 2008 Tentang SPIP AdalahDokumen24 halamanPengertian Sistem Pengendalian Intern Menurut PP Nomor 60 Tahun 2008 Tentang SPIP AdalahTrias Ayuningrum100% (2)

- Sistem Pengendalian Intern PemerintahDokumen11 halamanSistem Pengendalian Intern PemerintahnandaraharjoBelum ada peringkat

- SPIP PBAK PPTX 2Dokumen12 halamanSPIP PBAK PPTX 2Tatik SundaryBelum ada peringkat

- RMK SPIP-Fransisco Valdino RDokumen6 halamanRMK SPIP-Fransisco Valdino RValdino FransiscoBelum ada peringkat

- Pedoman Audit EksternalDokumen23 halamanPedoman Audit EksternalyuyunBelum ada peringkat

- TUGAS KELOMPOK AUDITING S1 Akuntansi PagiDokumen9 halamanTUGAS KELOMPOK AUDITING S1 Akuntansi PagiAnita Intana Lina AzzahraBelum ada peringkat

- Nasmik Penguatan PengawasanDokumen19 halamanNasmik Penguatan PengawasanDikdikBelum ada peringkat

- 091 - PP 60 Tahun 2008Dokumen2 halaman091 - PP 60 Tahun 2008Melinda Aglencya LerebulanBelum ada peringkat

- Narasi Dokumen Identifikasi Analisa Risiko Dan RTP Kegiatan Di Inspektorat GKDokumen15 halamanNarasi Dokumen Identifikasi Analisa Risiko Dan RTP Kegiatan Di Inspektorat GKch mama arsyaBelum ada peringkat

- 6 I Ef LAKIPDokumen57 halaman6 I Ef LAKIPRd Hadi MuhammadBelum ada peringkat

- Makalah Akuntansi Sektor Publik Kelompok 5Dokumen18 halamanMakalah Akuntansi Sektor Publik Kelompok 5triBelum ada peringkat

- Analisis Penerapan Kebijakan Sistem Pengendalian Internal PemerintahDokumen50 halamanAnalisis Penerapan Kebijakan Sistem Pengendalian Internal PemerintahFandiBelum ada peringkat

- Bab IDokumen5 halamanBab Imuhammad ikhlasBelum ada peringkat

- Bab IDokumen6 halamanBab IHasanBelum ada peringkat

- Gueee NieeDokumen14 halamanGueee NieeRosmawatiBelum ada peringkat

- Spip Setjen DPR Ri - OkDokumen25 halamanSpip Setjen DPR Ri - OkMauluddin FebriBelum ada peringkat

- Makalah PBAK - Kelompok 3Dokumen14 halamanMakalah PBAK - Kelompok 3Rina SavitriBelum ada peringkat

- Tugas Spip - Fidyawati Djapri (A031191029)Dokumen6 halamanTugas Spip - Fidyawati Djapri (A031191029)Fiidi FidyaBelum ada peringkat

- Keuangan NegaraDokumen12 halamanKeuangan Negaram. yusufBelum ada peringkat

- Audit InternalDokumen21 halamanAudit InternalMCIBelum ada peringkat

- Makalah Pbak Pak KomangDokumen13 halamanMakalah Pbak Pak Komang106 Penti PurnamiBelum ada peringkat

- SPIP - Contoh KebumenDokumen51 halamanSPIP - Contoh Kebumendewipurnamasari221272Belum ada peringkat

- PeraturanKeputusan Kepala BPKP Tahun 2020 PERBPKP 007 2020Dokumen18 halamanPeraturanKeputusan Kepala BPKP Tahun 2020 PERBPKP 007 2020Ludhia Dini WafihanaBelum ada peringkat

- Jurnal MarlinDokumen15 halamanJurnal MarlinShakila alessa AyundaBelum ada peringkat

- Format Narasi RTP 2 - RSUD SAAS - Peureulak - EditDokumen17 halamanFormat Narasi RTP 2 - RSUD SAAS - Peureulak - EditChairy KarimBelum ada peringkat

- SPIP Dan Unsur Lingkungan PengendalianDokumen3 halamanSPIP Dan Unsur Lingkungan PengendalianBenAndyBelum ada peringkat

- Bab I2Dokumen1 halamanBab I2SulaemanBelum ada peringkat

- Manajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalDari EverandManajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalBelum ada peringkat

- Pendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisDari EverandPendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisBelum ada peringkat

- Ekonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroDari EverandEkonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroBelum ada peringkat

- Prota TIK SMA Kelas XIIDokumen1 halamanProta TIK SMA Kelas XIImuhammad mabrurBelum ada peringkat

- SYARATDokumen4 halamanSYARATarmila rahmiBelum ada peringkat

- Soal Uas GabunganDokumen15 halamanSoal Uas Gabunganarmila rahmiBelum ada peringkat

- Atp Dasar-Dasar KelistrikanDokumen6 halamanAtp Dasar-Dasar Kelistrikanarmila rahmiBelum ada peringkat

- Nilai Uas X TitlDokumen5 halamanNilai Uas X Titlarmila rahmiBelum ada peringkat

- Rencana Anggaran & Data Unit Produksi - Layanan SMKN 3 TakengonDokumen9 halamanRencana Anggaran & Data Unit Produksi - Layanan SMKN 3 Takengonarmila rahmiBelum ada peringkat

- Lampiran SPM Blud SMKNDokumen7 halamanLampiran SPM Blud SMKNarmila rahmiBelum ada peringkat

- Soal PTS 1 SBDP Kelas 1Dokumen2 halamanSoal PTS 1 SBDP Kelas 1armila rahmiBelum ada peringkat

- Bagan Struktur Organisasi Blud Sekolah Menengah Kejuruan Negeri Di Aceh OkDokumen1 halamanBagan Struktur Organisasi Blud Sekolah Menengah Kejuruan Negeri Di Aceh Okarmila rahmi100% (1)

- Surat Pernyataan Bersedia Untuk Di AuditDokumen1 halamanSurat Pernyataan Bersedia Untuk Di Auditarmila rahmiBelum ada peringkat

- LAPORAN JUMLAH SISWA Start FEBRUARI 2022Dokumen1 halamanLAPORAN JUMLAH SISWA Start FEBRUARI 2022armila rahmiBelum ada peringkat

- Soal PTS B.INDO Kelas 4Dokumen3 halamanSoal PTS B.INDO Kelas 4armila rahmiBelum ada peringkat

- Rencana Strategis Blud SMKN 3 TakengonDokumen29 halamanRencana Strategis Blud SMKN 3 Takengonarmila rahmiBelum ada peringkat

- Soal PTS 1 SBDP Kelas 4Dokumen1 halamanSoal PTS 1 SBDP Kelas 4armila rahmiBelum ada peringkat

- Absen NewDokumen15 halamanAbsen Newarmila rahmiBelum ada peringkat

- Daftar Hadir Sosialisasi Penanaman Bawang PutihDokumen4 halamanDaftar Hadir Sosialisasi Penanaman Bawang Putiharmila rahmiBelum ada peringkat

- Modul Ajar 3 Seni BudayaDokumen4 halamanModul Ajar 3 Seni Budayaarmila rahmiBelum ada peringkat

- Book1LAPORAN REALISASI PENANAMAN BAWANG PUTIH BULAN OCTOBER 2019 PT. GHSDokumen4 halamanBook1LAPORAN REALISASI PENANAMAN BAWANG PUTIH BULAN OCTOBER 2019 PT. GHSarmila rahmiBelum ada peringkat

- Modul Ajar 3 B.indonesiaDokumen5 halamanModul Ajar 3 B.indonesiaarmila rahmiBelum ada peringkat

- Soal Uas Itl Kelas XiiDokumen9 halamanSoal Uas Itl Kelas Xiiarmila rahmiBelum ada peringkat

- Laporan NovemberrDokumen3 halamanLaporan Novemberrarmila rahmiBelum ada peringkat

- Surat Perjanjian PegadaianDokumen1 halamanSurat Perjanjian Pegadaianarmila rahmiBelum ada peringkat

- Panel Hubung BagiDokumen11 halamanPanel Hubung Bagiarmila rahmiBelum ada peringkat

- Laporan Realisasi Penanaman Bawang PutihDokumen2 halamanLaporan Realisasi Penanaman Bawang Putiharmila rahmiBelum ada peringkat

- Kelompok TaniDokumen2 halamanKelompok Taniarmila rahmiBelum ada peringkat

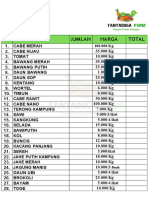

- Nama / Toko: No. HP: Alamat: NO. Jenis Jumlah Harga TotalDokumen3 halamanNama / Toko: No. HP: Alamat: NO. Jenis Jumlah Harga Totalarmila rahmiBelum ada peringkat

- Presentasi Bimtek RisikoDokumen26 halamanPresentasi Bimtek RisikoBasBelum ada peringkat

- Struktur BPBDDokumen1 halamanStruktur BPBDarmila rahmiBelum ada peringkat

- Surat PernyataanDokumen1 halamanSurat Pernyataanarmila rahmiBelum ada peringkat

- COVERDokumen1 halamanCOVERarmila rahmiBelum ada peringkat