Anda mungkin juga menyukai

- Pensiun di italia: Panduan sederhana dan praktis mengenai aturan akses ke pensiun biasa dan pensiun dini dalam sistem publik dan swastaDari EverandPensiun di italia: Panduan sederhana dan praktis mengenai aturan akses ke pensiun biasa dan pensiun dini dalam sistem publik dan swastaBelum ada peringkat

- Eksi4202 M1 PDFDokumen66 halamanEksi4202 M1 PDFAyu Permata SariBelum ada peringkat

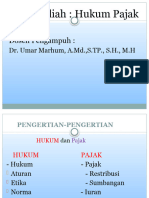

- Mata Kuliah Hukum PajakDokumen11 halamanMata Kuliah Hukum PajakKPLP MANOKWARIBelum ada peringkat

- Pendekatan sederhana untuk keuangan perilaku: Panduan pengantar teori dan prinsip operasional keuangan perilaku untuk meningkatkan hasil investasiDari EverandPendekatan sederhana untuk keuangan perilaku: Panduan pengantar teori dan prinsip operasional keuangan perilaku untuk meningkatkan hasil investasiBelum ada peringkat

- Analisis Hukum Pajak Di IndonesiaDokumen15 halamanAnalisis Hukum Pajak Di IndonesiaJannatan Kurniadi SahbanaBelum ada peringkat

- Ekonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroDari EverandEkonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroBelum ada peringkat

- Makalah PerpajakanDokumen10 halamanMakalah PerpajakanElyta FebriyantiBelum ada peringkat

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Eksistensi Pengadilan Pajak Di IndonesiaDokumen23 halamanEksistensi Pengadilan Pajak Di IndonesiaHandy Samot SihotangBelum ada peringkat

- Negosiasi dalam 4 langkah: Bagaimana bernegosiasi dalam situasi sulit dari konflik hingga kesepakatan dalam bisnis dan kehidupan sehari-hariDari EverandNegosiasi dalam 4 langkah: Bagaimana bernegosiasi dalam situasi sulit dari konflik hingga kesepakatan dalam bisnis dan kehidupan sehari-hariBelum ada peringkat

- Tugas Makalah Hukum PajakDokumen17 halamanTugas Makalah Hukum PajakTeguh MuhammadBelum ada peringkat

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- Manage ". Derivasinya Antara Lain Menjadi Administratio Yang Juga Berarti Besturing Atau PemerintahanDokumen13 halamanManage ". Derivasinya Antara Lain Menjadi Administratio Yang Juga Berarti Besturing Atau PemerintahanSiti nur hayatiBelum ada peringkat

- Kel 1 Hukum Pajak FixDokumen15 halamanKel 1 Hukum Pajak FixMulaeika AfraisyanBelum ada peringkat

- Ringkasan Hukum PajakDokumen25 halamanRingkasan Hukum PajakArjun SaunoahBelum ada peringkat

- Jawaban UAS Pengantar Hukum Indonesia (Gito Pamungkas, 010119308)Dokumen14 halamanJawaban UAS Pengantar Hukum Indonesia (Gito Pamungkas, 010119308)Gito PamungkasBelum ada peringkat

- Paja3339 M1Dokumen43 halamanPaja3339 M1Anto Jr.Belum ada peringkat

- Makalah Hukum Pajak JDUDokumen20 halamanMakalah Hukum Pajak JDUbpanuntun_2Belum ada peringkat

- PAPER HUKUM PAJAK PHI Kel. 2Dokumen9 halamanPAPER HUKUM PAJAK PHI Kel. 2rizkakaaa15Belum ada peringkat

- Combine PDFDokumen84 halamanCombine PDFSekar AyuBelum ada peringkat

- Konsep Dasar PerpajakanDokumen26 halamanKonsep Dasar PerpajakanKhayla FarzahaBelum ada peringkat

- Makalah Hukum PajakDokumen17 halamanMakalah Hukum Pajakanimal soundsBelum ada peringkat

- Makalah Perpajakan Kelompok 9Dokumen21 halamanMakalah Perpajakan Kelompok 9Docu PlusBelum ada peringkat

- Pertemuan 01-Pengantar Hukum PajakDokumen15 halamanPertemuan 01-Pengantar Hukum Pajakuntuk downloadBelum ada peringkat

- Tugas Makala Digo Bayu Alfurqon (221420065)Dokumen19 halamanTugas Makala Digo Bayu Alfurqon (221420065)Digo Bayu AlfurqonBelum ada peringkat

- PajakDokumen130 halamanPajakFeri MulyadiBelum ada peringkat

- Kelompok 1 Sis&Pro - Pem, Pajak 1Dokumen8 halamanKelompok 1 Sis&Pro - Pem, Pajak 1zefanya siregarBelum ada peringkat

- Hukum PajakDokumen4 halamanHukum PajakanggiBelum ada peringkat

- Hukum PajakDokumen95 halamanHukum PajakIbrohim Laenil QolbiBelum ada peringkat

- MGG 2 - Kedudukan Hukum PajakDokumen21 halamanMGG 2 - Kedudukan Hukum PajakoctaviansyahBelum ada peringkat

- Makalah Hukum PajakDokumen14 halamanMakalah Hukum PajakMuhammad Dheny NugrahaBelum ada peringkat

- Diskusi 1 TCPPDokumen5 halamanDiskusi 1 TCPPBambang Ayu Andika IIBelum ada peringkat

- Pajak Dalam Perspektif IslamDokumen17 halamanPajak Dalam Perspektif IslamDed ZrBelum ada peringkat

- Failed Makalah PerpajakanDokumen8 halamanFailed Makalah PerpajakanMukti NurdianaBelum ada peringkat

- Olan Hukum PajakDokumen5 halamanOlan Hukum PajakOscar BatlayeriBelum ada peringkat

- Makalah Pemungutan PajakDokumen8 halamanMakalah Pemungutan PajakAldi BaretoBelum ada peringkat

- Bab II Mengapa Pajak DiperlukanDokumen32 halamanBab II Mengapa Pajak DiperlukanAlvaroFabianDavianoBelum ada peringkat

- Makalah PajakDokumen9 halamanMakalah Pajakria susyatul fahmiBelum ada peringkat

- Tugas Hukum Pajak Aj FinalDokumen17 halamanTugas Hukum Pajak Aj FinalDewi Laraswati AnggrainiBelum ada peringkat

- Pertemuan 1 Dasar-Dasar PerpajakanDokumen7 halamanPertemuan 1 Dasar-Dasar PerpajakannurjamilahBelum ada peringkat

- Makalah Rendahnya Kesadaran Warga Negara Dalam Membayar PajakDokumen9 halamanMakalah Rendahnya Kesadaran Warga Negara Dalam Membayar PajakRiski IrawanBelum ada peringkat

- (Sms 2) Diskusi 2 UTDokumen12 halaman(Sms 2) Diskusi 2 UTTya SariBelum ada peringkat

- Tugas Makalah Hukum PajakDokumen17 halamanTugas Makalah Hukum PajakLusia Ellen Tan85% (13)

- Makalah Hukum PajakDokumen21 halamanMakalah Hukum PajakDesmond Christov PardosiBelum ada peringkat

- Tugas Kapita Selekta Hukum Kenegaraan - Enjelina Sibatuara - 205210232Dokumen4 halamanTugas Kapita Selekta Hukum Kenegaraan - Enjelina Sibatuara - 205210232Enjelina SibatuaraBelum ada peringkat

- Perpajakan Tugas MakalahDokumen16 halamanPerpajakan Tugas MakalahmuthiashifaBelum ada peringkat

- PajakDokumen7 halamanPajakRashif AgbyBelum ada peringkat

- Makalah Hukum PajakDokumen19 halamanMakalah Hukum PajakMonkiey de Yudi100% (1)

- Kuliah Ke 4 (Hukum Pajak)Dokumen20 halamanKuliah Ke 4 (Hukum Pajak)Hendri OktaviantoBelum ada peringkat

- BAB I IsiDokumen16 halamanBAB I IsiSenja PalaBelum ada peringkat

- Modul PPN PPNBMDokumen52 halamanModul PPN PPNBMeka0% (1)

- Hukum PajakDokumen12 halamanHukum PajakdinaBelum ada peringkat

- Ok Hukum Pajak4444Dokumen130 halamanOk Hukum Pajak4444fziiaaa30Belum ada peringkat

- Hukum Pajak MaryamDokumen10 halamanHukum Pajak MaryamPengguna Tidak DitemukanBelum ada peringkat

- Makalah Ilmu NegaraDokumen2 halamanMakalah Ilmu Negaraɪмαм ƨυʜαιмıBelum ada peringkat

- MAKALAH HUKUM PAJAK YaniiDokumen13 halamanMAKALAH HUKUM PAJAK Yaniisilfiwulandika36Belum ada peringkat

- Hukum Perdata MantapDokumen11 halamanHukum Perdata MantapGd budiartawanBelum ada peringkat

- Diktat 2Dokumen120 halamanDiktat 2Pengadaan BPN PurbalinggaBelum ada peringkat

- Tugas Ke 2 Hukum Pajak M Rizqi Nurhapriliyanto - 11000122140656Dokumen17 halamanTugas Ke 2 Hukum Pajak M Rizqi Nurhapriliyanto - 11000122140656M Rizqi NurhapriliyantoBelum ada peringkat

- Form Lembar Kerja Karyawan PBRDokumen1 halamanForm Lembar Kerja Karyawan PBRSukma WijayaBelum ada peringkat

- Susuna AcaraDokumen1 halamanSusuna AcaraSukma WijayaBelum ada peringkat

- Istirahat: Jadwal Reguler Meeting Team Managemen Dan Kepala Cabang Kantor Metland Tambun RABU 8,15,22, Februari / 2023Dokumen1 halamanIstirahat: Jadwal Reguler Meeting Team Managemen Dan Kepala Cabang Kantor Metland Tambun RABU 8,15,22, Februari / 2023Sukma WijayaBelum ada peringkat

- Juklak Juknis Acara Happy Gathering 2022 PT Pusatbekam Internasional Podium Function Spaces & The JungleDokumen4 halamanJuklak Juknis Acara Happy Gathering 2022 PT Pusatbekam Internasional Podium Function Spaces & The JungleSukma WijayaBelum ada peringkat

- Formulir Penilaian Buka Cabang Baru: Erapone, Kimia Farma, Domino, Burger King, Starbuck, Hokben, Rabani, Holland, JcoDokumen1 halamanFormulir Penilaian Buka Cabang Baru: Erapone, Kimia Farma, Domino, Burger King, Starbuck, Hokben, Rabani, Holland, JcoSukma WijayaBelum ada peringkat

- Form Control ChartDokumen5 halamanForm Control ChartSukma WijayaBelum ada peringkat

- Susunan Panitia Training Leadership 2023Dokumen3 halamanSusunan Panitia Training Leadership 2023Sukma WijayaBelum ada peringkat

- Activity List Pekanan Direktur Pusat Bekam: No Senin, 13 Juni 2022 SB No Selasa, 14 Juni 2022 SBDokumen1 halamanActivity List Pekanan Direktur Pusat Bekam: No Senin, 13 Juni 2022 SB No Selasa, 14 Juni 2022 SBSukma WijayaBelum ada peringkat

- Tugas Manajemen Strategik (Minggu 9) - Kel. 3Dokumen2 halamanTugas Manajemen Strategik (Minggu 9) - Kel. 3Sukma WijayaBelum ada peringkat

- Tugas Mingguan Ke-7 (Hukum Bisnis) 2022-2023Dokumen2 halamanTugas Mingguan Ke-7 (Hukum Bisnis) 2022-2023Sukma WijayaBelum ada peringkat

- Jadwal Piket Kantor Pusat Bekam 15 SEPTEMBER 2022 - 14 OKTOBER 2022Dokumen1 halamanJadwal Piket Kantor Pusat Bekam 15 SEPTEMBER 2022 - 14 OKTOBER 2022Sukma WijayaBelum ada peringkat

- Draft Hukum Bisnis Sesi 09 (2022)Dokumen29 halamanDraft Hukum Bisnis Sesi 09 (2022)Sukma WijayaBelum ada peringkat

- Kelompok 10 - Quis Sesi 9 - Hukum BisnisDokumen3 halamanKelompok 10 - Quis Sesi 9 - Hukum BisnisSukma WijayaBelum ada peringkat

- Juklak Dan Juknis Happy GatheringDokumen4 halamanJuklak Dan Juknis Happy GatheringSukma WijayaBelum ada peringkat

- Form Control ChartDokumen5 halamanForm Control ChartSukma WijayaBelum ada peringkat

- Modul Sesi 7 - Perpajakan - Pelapoan PajakDokumen7 halamanModul Sesi 7 - Perpajakan - Pelapoan PajakSukma WijayaBelum ada peringkat

- Form Sakit Karyawan, Telat, Tidak MasukDokumen3 halamanForm Sakit Karyawan, Telat, Tidak MasukSukma WijayaBelum ada peringkat

- Form Control ChartDokumen5 halamanForm Control ChartSukma WijayaBelum ada peringkat

- 09 Jadwal Kerja TerapisDokumen1 halaman09 Jadwal Kerja TerapisSukma WijayaBelum ada peringkat

- Form Izin Dan Cuti KaryawanDokumen3 halamanForm Izin Dan Cuti KaryawanSukma WijayaBelum ada peringkat

- Form Lembar Kerja Karyawan PBRDokumen1 halamanForm Lembar Kerja Karyawan PBRSukma WijayaBelum ada peringkat

- Form Syiar Dakwah ThibunnabawiDokumen3 halamanForm Syiar Dakwah ThibunnabawiSukma WijayaBelum ada peringkat

- ACTIFITY LIST DIREKTUR PUSAT BEKAM 7 - 12 Februari 2021Dokumen2 halamanACTIFITY LIST DIREKTUR PUSAT BEKAM 7 - 12 Februari 2021Sukma WijayaBelum ada peringkat

- Form Izin Dan CutiDokumen3 halamanForm Izin Dan CutiSukma WijayaBelum ada peringkat

- Contoh Tata Tertib PerusahaanDokumen24 halamanContoh Tata Tertib PerusahaanIwan Hermawan100% (2)

- Rapat EvaluasiDokumen56 halamanRapat EvaluasiSukma WijayaBelum ada peringkat

- Tentang 5SDokumen2 halamanTentang 5SSukma WijayaBelum ada peringkat

- Form Izin Dan CutiDokumen3 halamanForm Izin Dan CutiSukma WijayaBelum ada peringkat

- Jadwal Training PBRDokumen5 halamanJadwal Training PBRSukma WijayaBelum ada peringkat