Anda mungkin juga menyukai

- Format LHP DesaDokumen7 halamanFormat LHP DesaMaria Ulfah100% (2)

- Juknis Reviu RKPD 2023Dokumen100 halamanJuknis Reviu RKPD 2023Maria Ulfah100% (5)

- Contoh LHPDokumen7 halamanContoh LHPMaria Ulfah100% (1)

- Aplikasi E-Blud PuskesmasDokumen35 halamanAplikasi E-Blud PuskesmasDaniel Cain100% (3)

- Sosialisasi BLUD BendaharaDokumen15 halamanSosialisasi BLUD Bendaharajamrud100% (1)

- Compile Jawaban Kasus PPHDokumen12 halamanCompile Jawaban Kasus PPHGrace Priscilla SiahaanBelum ada peringkat

- Materi Pengusaha Kena PajakDokumen32 halamanMateri Pengusaha Kena PajakDevi Maya SofaBelum ada peringkat

- Jurnal Accounting & Finance Vol. 4 No. 2 September 2011Dokumen158 halamanJurnal Accounting & Finance Vol. 4 No. 2 September 2011Deky HamdaniBelum ada peringkat

- Akuntansi Pemda - Bro IndraDokumen31 halamanAkuntansi Pemda - Bro Indrariri sri astutiBelum ada peringkat

- Analisis Koreksi Fiskal Atas Laporan Keuangan Komersial PT. CITRA TUMBUH LESTARIDokumen15 halamanAnalisis Koreksi Fiskal Atas Laporan Keuangan Komersial PT. CITRA TUMBUH LESTARIResty DevaniBelum ada peringkat

- Tugas Robertus Willy Gonzaga Pelaporan Korporat SAK ETAPDokumen19 halamanTugas Robertus Willy Gonzaga Pelaporan Korporat SAK ETAProbertusBelum ada peringkat

- Bab IDokumen7 halamanBab Isky ihwanBelum ada peringkat

- Akuntansi Pajak PenghasilanDokumen3 halamanAkuntansi Pajak PenghasilanAdriBelum ada peringkat

- Bab 5 Edit Anisya HayuDokumen17 halamanBab 5 Edit Anisya HayuANISYA HAYU PRASTIWIBelum ada peringkat

- Rekonsiliasi Fiskal (Tata Cara Dan Perhitungan Atas Rekonsiliasi Fiskal Atas Laporan Keuangan)Dokumen14 halamanRekonsiliasi Fiskal (Tata Cara Dan Perhitungan Atas Rekonsiliasi Fiskal Atas Laporan Keuangan)Padlah Riyadi. SE., Ak., CA., MM.94% (17)

- Peran Tenaga Akuntansi Dalam Penerapan PPKDokumen6 halamanPeran Tenaga Akuntansi Dalam Penerapan PPKSari EliantiBelum ada peringkat

- 2019 - 03.176 Surat Penawaran Aplikasi PPK BLUD RSUD Kab. Bulukumba PDFDokumen5 halaman2019 - 03.176 Surat Penawaran Aplikasi PPK BLUD RSUD Kab. Bulukumba PDFsubhanBelum ada peringkat

- Kata Pengantar Dan Ringkasan EksekutifDokumen3 halamanKata Pengantar Dan Ringkasan EksekutifyuliaBelum ada peringkat

- 1141-Article Text-3688-1-10-20211210Dokumen11 halaman1141-Article Text-3688-1-10-20211210Icha MeylanieBelum ada peringkat

- Studi Kasus Sak Rs BluDokumen10 halamanStudi Kasus Sak Rs BluTika Tety PratiwiBelum ada peringkat

- PajakDokumen3 halamanPajakgempitaBelum ada peringkat

- Perpajakan IIDokumen4 halamanPerpajakan IIBud TzeBelum ada peringkat

- Materi Brevet Akuntansi Pajak.Dokumen19 halamanMateri Brevet Akuntansi Pajak.Amalia FakhrunnisaBelum ada peringkat

- Sak EtapDokumen17 halamanSak EtapIndriani Sashetoon SyahraniBelum ada peringkat

- 5031-Article Text-18290-3-10-20221006Dokumen8 halaman5031-Article Text-18290-3-10-20221006asih kinantiBelum ada peringkat

- Kel 1Dokumen35 halamanKel 1Lab Akuntansi UmmBelum ada peringkat

- Tugas 9 Mariska Amaliya b1 Akuntansi 19.05.52.0067Dokumen2 halamanTugas 9 Mariska Amaliya b1 Akuntansi 19.05.52.0067MARISKA AMALIYA ISSYAROFAHBelum ada peringkat

- Koreksi Fiskal Dan Penyusunan Statements of Comprehensive IncomeDokumen6 halamanKoreksi Fiskal Dan Penyusunan Statements of Comprehensive IncomeAde BsbBelum ada peringkat

- Contoh Soal Rekonsiliasi FiskalDokumen7 halamanContoh Soal Rekonsiliasi FiskalNaupal AlfarisyiBelum ada peringkat

- Makalah Koreksi FiskalDokumen20 halamanMakalah Koreksi FiskalFAUZAH JAMHURBelum ada peringkat

- Integrasi Laporan Keuangan Rsud Kota SemarangDokumen20 halamanIntegrasi Laporan Keuangan Rsud Kota SemarangrsbhyBelum ada peringkat

- Lakin DJP 2020Dokumen159 halamanLakin DJP 2020Pembela Apbn100% (1)

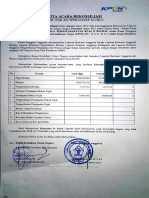

- Berita Acara Rekonsiliasi: NOMOR: BAR-491 /WB.0240KP.103/2015Dokumen5 halamanBerita Acara Rekonsiliasi: NOMOR: BAR-491 /WB.0240KP.103/2015Ira WatyBelum ada peringkat

- Materi Direktur APKDokumen17 halamanMateri Direktur APKMeta AmidaBelum ada peringkat

- Notulen PSIAP & NPWP 16 DigitDokumen8 halamanNotulen PSIAP & NPWP 16 DigitDaniel William LegawaBelum ada peringkat

- 1 PB PDFDokumen17 halaman1 PB PDFRukli AbadiBelum ada peringkat

- Tugas Sesi 6 Akl1 - Sinta AuliaDokumen4 halamanTugas Sesi 6 Akl1 - Sinta Auliasinta auliaBelum ada peringkat

- CiptakaryaDokumen2 halamanCiptakaryadestinBelum ada peringkat

- Keynote Speed Eut SaktiDokumen2 halamanKeynote Speed Eut SaktiPrasetya ArifBelum ada peringkat

- Determinan Beban Pajak Yang Ditanggung Lembaga PerusahaanDokumen8 halamanDeterminan Beban Pajak Yang Ditanggung Lembaga PerusahaanPutri SitohangBelum ada peringkat

- Pajak Penghasilan BadanDokumen5 halamanPajak Penghasilan BadanSun dusiyahBelum ada peringkat

- Pergub No. 136 Tahun 2009 Tentang JSHKDokumen26 halamanPergub No. 136 Tahun 2009 Tentang JSHKAlvin AdrianBelum ada peringkat

- TUGAS 1 - PERPAJAKAN - AnnissaDokumen6 halamanTUGAS 1 - PERPAJAKAN - Annissamemori icaBelum ada peringkat

- Rba Puskesmas Pabelan 2020 Bab IiiDokumen2 halamanRba Puskesmas Pabelan 2020 Bab IiiJITHENKBelum ada peringkat

- Muhammad Satria Mulya 011401218 Kelas EDokumen17 halamanMuhammad Satria Mulya 011401218 Kelas EPc kentangBelum ada peringkat

- 4 Renstra - DJBC - 2015 2019Dokumen111 halaman4 Renstra - DJBC - 2015 2019imnyoto2010Belum ada peringkat

- AK0045 - Chapter 5 Beda Akuntansi Dan Fiskal (Beda Tetap Dan Beda Waktu)Dokumen32 halamanAK0045 - Chapter 5 Beda Akuntansi Dan Fiskal (Beda Tetap Dan Beda Waktu)Haris HalimBelum ada peringkat

- Equalisasi SPT BadanDokumen20 halamanEqualisasi SPT BadanNi Putu Kartika Eka PutriBelum ada peringkat

- ID Analisis Perubahan Penghasilan Tidak KenDokumen16 halamanID Analisis Perubahan Penghasilan Tidak KenAnisa nurmawatiBelum ada peringkat

- Transaksi Modul GL Dan Pelaporan - 1 Transaksi Resiprokal Pendapatan (Satker BLU) Dan Belanja (Bisa BLU - Non BLU)Dokumen12 halamanTransaksi Modul GL Dan Pelaporan - 1 Transaksi Resiprokal Pendapatan (Satker BLU) Dan Belanja (Bisa BLU - Non BLU)Anies Kusuma Dewi AniesBelum ada peringkat

- Mengapa Dalam Jangka Panjang Terjadinya Trend Penurunan Tax RevenueDokumen2 halamanMengapa Dalam Jangka Panjang Terjadinya Trend Penurunan Tax RevenuevioBelum ada peringkat

- Renstra DJBC Ta 2015 - 2019 PDFDokumen94 halamanRenstra DJBC Ta 2015 - 2019 PDFBPK SE UBBelum ada peringkat

- Pajak Sap 14Dokumen30 halamanPajak Sap 14weda pratamaBelum ada peringkat

- Skripsi AdiyatDokumen8 halamanSkripsi AdiyatAdiyat AmriBelum ada peringkat

- Perbedaan Laporan Laba Rugi Fiskal Dan KomersialDokumen3 halamanPerbedaan Laporan Laba Rugi Fiskal Dan KomersialFadly RinaldiBelum ada peringkat

- MAKALAH Perencanaan Pajak PDFDokumen12 halamanMAKALAH Perencanaan Pajak PDFElsha FitriBelum ada peringkat

- Konsep Dasar Penyusunan Laporan Keuangan Komersial Dan FiskalDokumen5 halamanKonsep Dasar Penyusunan Laporan Keuangan Komersial Dan FiskalAsih Meilinda sariBelum ada peringkat

- Isu Isu SAK ETAPDokumen7 halamanIsu Isu SAK ETAPDian PurnamasariBelum ada peringkat

- Materi Akuntansi Perpajakan Batch 20 IAPIDokumen273 halamanMateri Akuntansi Perpajakan Batch 20 IAPIReinhard StefanusBelum ada peringkat

- Pengelolaan Keuangan Pada Bisnis KecilDokumen3 halamanPengelolaan Keuangan Pada Bisnis Kecil29. Made Pandith Bagus PrastisthaBelum ada peringkat

- Jawaban PT ElektrindoDokumen7 halamanJawaban PT ElektrindoYuliana PriscillaBelum ada peringkat

- Sesi 10 Perencanaan Pajak Pendapatan Dan HPP RDokumen9 halamanSesi 10 Perencanaan Pajak Pendapatan Dan HPP RNurjana AndrisBelum ada peringkat

- Pengawasan 2020Dokumen8 halamanPengawasan 2020Maria UlfahBelum ada peringkat

- TELAAHAN STAF Reviu LKPDDokumen2 halamanTELAAHAN STAF Reviu LKPDMaria UlfahBelum ada peringkat

- Langkah Kerja Reviu RkaDokumen6 halamanLangkah Kerja Reviu RkaMaria Ulfah100% (1)

- Jakwas Inspektorat Kab-Kota Tahun 2021Dokumen1 halamanJakwas Inspektorat Kab-Kota Tahun 2021Maria UlfahBelum ada peringkat

- Langkah Kerja Audit (Pengadaan Brgjasa)Dokumen8 halamanLangkah Kerja Audit (Pengadaan Brgjasa)Maria UlfahBelum ada peringkat

- Daftar Uji PK APIP FinalDokumen55 halamanDaftar Uji PK APIP FinalMaria UlfahBelum ada peringkat

- Penjelasan Suspro Keandalan Lap KeuDokumen242 halamanPenjelasan Suspro Keandalan Lap KeuMaria UlfahBelum ada peringkat

- Penjelasan Suspro Efektivitas EfisiensiDokumen13 halamanPenjelasan Suspro Efektivitas EfisiensiMaria UlfahBelum ada peringkat

- RPM Kab BanjarDokumen9 halamanRPM Kab BanjarMaria UlfahBelum ada peringkat

- PKR Reviu Rka 2023Dokumen24 halamanPKR Reviu Rka 2023Maria UlfahBelum ada peringkat

- Og.05 43 ItdaDokumen1 halamanOg.05 43 ItdaMaria UlfahBelum ada peringkat

- Og.05 35 ItdaDokumen1 halamanOg.05 35 ItdaMaria UlfahBelum ada peringkat

- Desk Pra Rka Ta 2023 BDokumen1 halamanDesk Pra Rka Ta 2023 BMaria UlfahBelum ada peringkat

- Undangan Persiapan Evaluasi Zona IntegritasDokumen1 halamanUndangan Persiapan Evaluasi Zona IntegritasMaria UlfahBelum ada peringkat

- Surat Pendalaman Data Anjab Abk 2022Dokumen2 halamanSurat Pendalaman Data Anjab Abk 2022Maria UlfahBelum ada peringkat