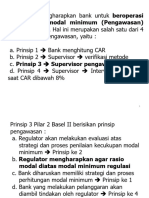

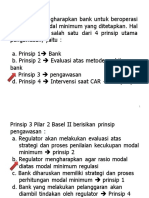

Anda mungkin juga menyukai

- TRY OUT Versi 1Dokumen9 halamanTRY OUT Versi 1Jeremi FerdianBelum ada peringkat

- Soal Level 1 Bab 1 - Latar Belakang - Versi BDokumen5 halamanSoal Level 1 Bab 1 - Latar Belakang - Versi BArief HadiBelum ada peringkat

- Soal Level 1 Bab 1 - Latar Belakang - Versi ADokumen9 halamanSoal Level 1 Bab 1 - Latar Belakang - Versi AArief HadiBelum ada peringkat

- Soal RisikoDokumen11 halamanSoal Risikojordan23aleBelum ada peringkat

- Working Paper UpdateDokumen104 halamanWorking Paper UpdateWahyu AdilBelum ada peringkat

- Pre Test L 1 Version A3Dokumen8 halamanPre Test L 1 Version A3Soal_BSMRBelum ada peringkat

- Soal Rekonstruksi - A (Final)Dokumen13 halamanSoal Rekonstruksi - A (Final)rheindra rheindra100% (1)

- Contoh Soal BSMRDokumen19 halamanContoh Soal BSMRJeanBelum ada peringkat

- Esai UasDokumen6 halamanEsai Uasaura fallonaBelum ada peringkat

- Ujian BSMR Level 1 - Review TestDokumen7 halamanUjian BSMR Level 1 - Review TestRidzki Anfasa100% (6)

- Soal BSMRDokumen19 halamanSoal BSMRClara RahardjaBelum ada peringkat

- CPT 7-9 BSMR 1Dokumen50 halamanCPT 7-9 BSMR 1ivana aprilliaBelum ada peringkat

- Bank Soal 1 BSMRDokumen49 halamanBank Soal 1 BSMRakhmad wijayantoBelum ada peringkat

- Pre Test L 1 Version A7Dokumen35 halamanPre Test L 1 Version A7Soal_BSMR50% (2)

- Bank Soal 1 BSMRDokumen45 halamanBank Soal 1 BSMRbildyosta sapparBelum ada peringkat

- Soal Level 1 BSMR 17 12 05aDokumen7 halamanSoal Level 1 BSMR 17 12 05aSalman AtjehBelum ada peringkat

- Soal LSPP Level 1 Tipe B - PesertaDokumen9 halamanSoal LSPP Level 1 Tipe B - PesertaAngel InbaliBelum ada peringkat

- Pre Test L 1 Version B5Dokumen6 halamanPre Test L 1 Version B5Soal_BSMRBelum ada peringkat

- Soal Soal Ok3Dokumen6 halamanSoal Soal Ok3summerBelum ada peringkat

- Contoh Soal BSMRDokumen113 halamanContoh Soal BSMRHeru Budikentjana0% (2)

- Soal Level 1 - Overview - Versi BDokumen18 halamanSoal Level 1 - Overview - Versi BArief HadiBelum ada peringkat

- Bank Soal BSMR Level 1 (20 Soal)Dokumen8 halamanBank Soal BSMR Level 1 (20 Soal)WahyuAlfajriJozerizal73% (15)

- Bank Soal BSMR Level 1Dokumen56 halamanBank Soal BSMR Level 1Agus Nizam Prayudi100% (1)

- CPT 7-9 BSMR 1Dokumen51 halamanCPT 7-9 BSMR 1indrapegasusBelum ada peringkat

- Soal Comprehensive - 1 (Up Dated)Dokumen10 halamanSoal Comprehensive - 1 (Up Dated)ichzal beyBelum ada peringkat

- RENA BANGUN LUHUR - Manajemen Risiko Kredit - Tugas PraktekDokumen6 halamanRENA BANGUN LUHUR - Manajemen Risiko Kredit - Tugas PraktekRBLBelum ada peringkat

- Pre Test L 1 Version A4Dokumen7 halamanPre Test L 1 Version A4Soal_BSMRBelum ada peringkat

- Latihan 2 MR1 DAKARADokumen8 halamanLatihan 2 MR1 DAKARASejawat SablonBelum ada peringkat

- Peranan Manajemen Risiko Kredit Terhadap Total Risiko BankDokumen12 halamanPeranan Manajemen Risiko Kredit Terhadap Total Risiko BankAnindita PurwaningrumBelum ada peringkat

- ©IBI - Banking Competency Center - Pelatihan Pembekalan Sertifikasi Manajemen Risiko Level-1 - 10-Dec-20Dokumen10 halaman©IBI - Banking Competency Center - Pelatihan Pembekalan Sertifikasi Manajemen Risiko Level-1 - 10-Dec-20Dedy SahanaBelum ada peringkat

- Soal - Jawab Latihan Soal UKMR Level 1Dokumen11 halamanSoal - Jawab Latihan Soal UKMR Level 1Bajul IjoBelum ada peringkat

- PostDokumen10 halamanPostDedy SahanaBelum ada peringkat

- Latihan Soal MR Level 1Dokumen9 halamanLatihan Soal MR Level 1Ruzanna AmaninaBelum ada peringkat

- CPT 1-3 BSMR 1Dokumen57 halamanCPT 1-3 BSMR 1indrapegasusBelum ada peringkat

- CPT 1-3 BSMR 1Dokumen50 halamanCPT 1-3 BSMR 1ivana aprilliaBelum ada peringkat

- To 4 UkmrDokumen10 halamanTo 4 UkmrDaffa AmmarulBelum ada peringkat

- Kisi Uas ResikoDokumen7 halamanKisi Uas ResikoMauli LidyaBelum ada peringkat

- Soal Pilihan Ganda Manajemen PerbankanDokumen11 halamanSoal Pilihan Ganda Manajemen PerbankanMaya OfritaBelum ada peringkat

- Contoh Soal BSMRDokumen19 halamanContoh Soal BSMRArief El-Sabio Rahman100% (3)

- Pre Test L 1 Version A6Dokumen8 halamanPre Test L 1 Version A6Soal_BSMRBelum ada peringkat

- Pre Test L 1 Version A1Dokumen8 halamanPre Test L 1 Version A1Soal_BSMR100% (4)

- Soal Campuran Dan Jawab Level 2 Buat Peserta 2020Dokumen8 halamanSoal Campuran Dan Jawab Level 2 Buat Peserta 2020Sejawat SablonBelum ada peringkat

- Soal Multiple Choice Akuntansi Keuangan MenengahDokumen11 halamanSoal Multiple Choice Akuntansi Keuangan MenengahANIN DYAHBelum ada peringkat

- Jawaban Latihan Soal Bab 14. AuditDokumen3 halamanJawaban Latihan Soal Bab 14. AuditDara DistiraBelum ada peringkat

- Nama: Siti Julaekha 2008203106 NIM: 2008203106 Kelas: Perbankan Syariah C/5Dokumen5 halamanNama: Siti Julaekha 2008203106 NIM: 2008203106 Kelas: Perbankan Syariah C/5JessBelum ada peringkat

- Laporan Kunjungan Bank MuamalatDokumen25 halamanLaporan Kunjungan Bank MuamalatWayan SaraswatiBelum ada peringkat

- Tugas Soal Bab 12Dokumen3 halamanTugas Soal Bab 12ainun nisaBelum ada peringkat

- Soal Level 1 Bab 4 - Risiko Operasional - Versi ADokumen12 halamanSoal Level 1 Bab 4 - Risiko Operasional - Versi AArief HadiBelum ada peringkat

- Soal Level 1 Bab 5 - Enterprise Risk ManagementDokumen5 halamanSoal Level 1 Bab 5 - Enterprise Risk ManagementArief HadiBelum ada peringkat

- Soal MR3-Publik-250323Dokumen65 halamanSoal MR3-Publik-250323Fauzi Dwi Reza AdityaBelum ada peringkat

- TKS BPRDokumen74 halamanTKS BPRAldiBelum ada peringkat

- Ekonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroDari EverandEkonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroBelum ada peringkat

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- Manajemen Risiko Dan Uang Untuk Trading Harian Dan Swing Trading: Panduan Lengkap Cara Memaksimalkan Keuntungan Anda Dan Meminimalkan Risiko Anda Dalam Perdagangan Forex, Futures, Dan SahamDari EverandManajemen Risiko Dan Uang Untuk Trading Harian Dan Swing Trading: Panduan Lengkap Cara Memaksimalkan Keuntungan Anda Dan Meminimalkan Risiko Anda Dalam Perdagangan Forex, Futures, Dan SahamBelum ada peringkat

- Pendekatan sederhana untuk psikologi investasi: Cara menerapkan strategi psikologis dan sikap trader pemenang untuk trading online yang suksesDari EverandPendekatan sederhana untuk psikologi investasi: Cara menerapkan strategi psikologis dan sikap trader pemenang untuk trading online yang suksesPenilaian: 1 dari 5 bintang1/5 (1)

- Reksadana dibuat sederhana: Panduan pengantar reksa dana dan strategi investasi yang paling efektif dalam manajemen asetDari EverandReksadana dibuat sederhana: Panduan pengantar reksa dana dan strategi investasi yang paling efektif dalam manajemen asetBelum ada peringkat

- Pendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisDari EverandPendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisBelum ada peringkat

- Pendekatan sederhana untuk investasi keuangan: Cara mempelajari perdagangan investor online dan menemukan dasar-dasar perdagangan yang suksesDari EverandPendekatan sederhana untuk investasi keuangan: Cara mempelajari perdagangan investor online dan menemukan dasar-dasar perdagangan yang suksesBelum ada peringkat

- Berdagang dengan bollinger bands menjadi mudah: Cara mempelajari cara menggunakan Bollinger Bands untuk berdagang online dengan suksesDari EverandBerdagang dengan bollinger bands menjadi mudah: Cara mempelajari cara menggunakan Bollinger Bands untuk berdagang online dengan suksesBelum ada peringkat

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Ebook Manajemen Perubahan 064d1e2bDokumen53 halamanEbook Manajemen Perubahan 064d1e2bArief HadiBelum ada peringkat

- Soal Level 1 Bab 5 - Enterprise Risk ManagementDokumen5 halamanSoal Level 1 Bab 5 - Enterprise Risk ManagementArief HadiBelum ada peringkat

- SMR Level 1 - Ed3 - OverviewDokumen20 halamanSMR Level 1 - Ed3 - OverviewArief HadiBelum ada peringkat

- Soal Level 1 - Overview - Versi BDokumen18 halamanSoal Level 1 - Overview - Versi BArief HadiBelum ada peringkat

- Artikel Jurnal Analisis+Kontribusi+Beasiswa 0Dokumen15 halamanArtikel Jurnal Analisis+Kontribusi+Beasiswa 0Arief HadiBelum ada peringkat

- Modul Latihan Microsoft Office Word Untuk SMP Kelas 8Dokumen70 halamanModul Latihan Microsoft Office Word Untuk SMP Kelas 8Jhen85% (13)

- Daftar Pedoman Tata Kerja SKK MiDokumen4 halamanDaftar Pedoman Tata Kerja SKK Mibenyamin7100% (1)

- Daftar Pedoman Tata Kerja SKK MiDokumen4 halamanDaftar Pedoman Tata Kerja SKK Mibenyamin7100% (1)