Anda mungkin juga menyukai

- Soal Level 1 Bab 4 - Risiko Operasional - Versi ADokumen12 halamanSoal Level 1 Bab 4 - Risiko Operasional - Versi AArief HadiBelum ada peringkat

- Soal - Jawab Latihan Soal UKMR Level 1Dokumen11 halamanSoal - Jawab Latihan Soal UKMR Level 1Bajul IjoBelum ada peringkat

- Para pembujuk digital: Cara mempertahankan diri Anda dari teknik penjualan persuader tersembunyi di webDari EverandPara pembujuk digital: Cara mempertahankan diri Anda dari teknik penjualan persuader tersembunyi di webBelum ada peringkat

- Soal RisikoDokumen11 halamanSoal Risikojordan23aleBelum ada peringkat

- Soal Level 1 Bab 1 - Latar Belakang - Versi ADokumen9 halamanSoal Level 1 Bab 1 - Latar Belakang - Versi AArief HadiBelum ada peringkat

- RISIKO MANAJEMEN BANKDokumen9 halamanRISIKO MANAJEMEN BANKJeremi FerdianBelum ada peringkat

- Rencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilDari EverandRencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilBelum ada peringkat

- Soal LSPP Level 1 Tipe B - PesertaDokumen9 halamanSoal LSPP Level 1 Tipe B - PesertaAngel InbaliBelum ada peringkat

- Manajemen Risiko Bank dan PerbankanDokumen13 halamanManajemen Risiko Bank dan Perbankanrheindra rheindra100% (1)

- Working Paper UpdateDokumen104 halamanWorking Paper UpdateWahyu AdilBelum ada peringkat

- Manajemen Risiko Bank dan UASDokumen6 halamanManajemen Risiko Bank dan UASaura fallonaBelum ada peringkat

- To 4 UkmrDokumen10 halamanTo 4 UkmrDaffa AmmarulBelum ada peringkat

- Pre Test L 1 Version B5Dokumen6 halamanPre Test L 1 Version B5Soal_BSMRBelum ada peringkat

- Soal Level 1 BSMR 17 12 05aDokumen7 halamanSoal Level 1 BSMR 17 12 05aSalman AtjehBelum ada peringkat

- Soal Level 1 - Overview - Versi ADokumen19 halamanSoal Level 1 - Overview - Versi AArief HadiBelum ada peringkat

- Latihan Soal MR Level 1Dokumen9 halamanLatihan Soal MR Level 1Ruzanna AmaninaBelum ada peringkat

- Contoh Soal BSMRDokumen19 halamanContoh Soal BSMRJeanBelum ada peringkat

- Latihan 2 MR1 DAKARADokumen8 halamanLatihan 2 MR1 DAKARASejawat SablonBelum ada peringkat

- Soal BSMRDokumen19 halamanSoal BSMRClara RahardjaBelum ada peringkat

- RENA BANGUN LUHUR - Manajemen Risiko Kredit - Tugas PraktekDokumen6 halamanRENA BANGUN LUHUR - Manajemen Risiko Kredit - Tugas PraktekRBLBelum ada peringkat

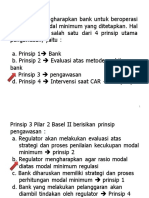

- Pengawasan Bank dan Pilar 2 Basel IIDokumen51 halamanPengawasan Bank dan Pilar 2 Basel IIindrapegasusBelum ada peringkat

- Soal Soal Ok3Dokumen6 halamanSoal Soal Ok3summerBelum ada peringkat

- Bank Soal 1 BSMRDokumen49 halamanBank Soal 1 BSMRakhmad wijayantoBelum ada peringkat

- CPT 7-9 BSMR 1Dokumen50 halamanCPT 7-9 BSMR 1ivana aprilliaBelum ada peringkat

- Contoh Soal BSMRDokumen113 halamanContoh Soal BSMRHeru Budikentjana0% (2)

- Materi CPA01Dokumen4 halamanMateri CPA01Hapsara SuryaBelum ada peringkat

- Pre Test L 1 Version A3Dokumen8 halamanPre Test L 1 Version A3Soal_BSMRBelum ada peringkat

- Pre Test L 1 Version A4Dokumen7 halamanPre Test L 1 Version A4Soal_BSMRBelum ada peringkat

- Quiz - PINKA ANDITYA YOLANDA - A11219004 - REG A SORE MANAJEMENDokumen3 halamanQuiz - PINKA ANDITYA YOLANDA - A11219004 - REG A SORE MANAJEMENPinka Yolanda2298Belum ada peringkat

- Pre - Test UMKR Level 1-01Dokumen7 halamanPre - Test UMKR Level 1-01AfrisBelum ada peringkat

- Soal Ujian Kompetensi 50 Soal (November 2021)Dokumen13 halamanSoal Ujian Kompetensi 50 Soal (November 2021)Tri EvelinaBelum ada peringkat

- Pre Test L 1 Version A1Dokumen8 halamanPre Test L 1 Version A1Soal_BSMR100% (4)

- Pre Test L 1 Version A7Dokumen35 halamanPre Test L 1 Version A7Soal_BSMR50% (2)

- Soal Jawab Try Out Ke 2 Senin 03 Agustus 2020 PDFDokumen14 halamanSoal Jawab Try Out Ke 2 Senin 03 Agustus 2020 PDFramadhna muhammad100% (3)

- 6-22 SOAL POST TEST MENERAPKAN MENRIS KREDIT, OPERASIONAL, LIKUIDITAS & KEPATUHAN AccDokumen13 halaman6-22 SOAL POST TEST MENERAPKAN MENRIS KREDIT, OPERASIONAL, LIKUIDITAS & KEPATUHAN AccDwcastcarBelum ada peringkat

- Ujian BSMR Level 1 - Review TestDokumen7 halamanUjian BSMR Level 1 - Review TestRidzki Anfasa100% (6)

- Soal Level 1 Bab 2 - Risiko KreditDokumen10 halamanSoal Level 1 Bab 2 - Risiko KreditArief HadiBelum ada peringkat

- Bank Soal BSMR Level 1Dokumen56 halamanBank Soal BSMR Level 1Agus Nizam Prayudi100% (1)

- Audit Internal 4Dokumen8 halamanAudit Internal 4Desy DarmaBelum ada peringkat

- Bank Soal BSMR Level 1 (20 Soal)Dokumen8 halamanBank Soal BSMR Level 1 (20 Soal)WahyuAlfajriJozerizal73% (15)

- Soal Level 1 Bab 1 - Latar Belakang - Versi BDokumen5 halamanSoal Level 1 Bab 1 - Latar Belakang - Versi BArief HadiBelum ada peringkat

- Pre Test L 1 Version A6Dokumen8 halamanPre Test L 1 Version A6Soal_BSMRBelum ada peringkat

- Manajemen ResikoDokumen7 halamanManajemen Resikobejoh363Belum ada peringkat

- LATIHAN SOAL MR LEVEL 1 TIPE B JawabDokumen10 halamanLATIHAN SOAL MR LEVEL 1 TIPE B JawabRuzanna AmaninaBelum ada peringkat

- Bank Soal 1 BSMRDokumen45 halamanBank Soal 1 BSMRbildyosta sapparBelum ada peringkat

- RISIKO BANKDokumen16 halamanRISIKO BANKtasyiaBelum ada peringkat

- RISIKO PERBANKANDokumen57 halamanRISIKO PERBANKANindrapegasusBelum ada peringkat

- Materi Soal QUIZ M.Risiko 2023Dokumen4 halamanMateri Soal QUIZ M.Risiko 2023Agif Putra NaafriyantoBelum ada peringkat

- Evaluation Test - Level 1 - Tipe CDokumen9 halamanEvaluation Test - Level 1 - Tipe CchaerulBelum ada peringkat

- Materi Soal-Pilihan-Ganda KomiteDokumen7 halamanMateri Soal-Pilihan-Ganda KomiteDjoko NugrohoBelum ada peringkat

- RISIKO-KREDITDokumen15 halamanRISIKO-KREDITMartina AmaliaBelum ada peringkat

- Peranan Manajemen Risiko Kredit Terhadap Total Risiko BankDokumen12 halamanPeranan Manajemen Risiko Kredit Terhadap Total Risiko BankAnindita PurwaningrumBelum ada peringkat

- Try Out Ke-2 UKMR Level 2 - 2808-Final - Soal For Google FormDokumen6 halamanTry Out Ke-2 UKMR Level 2 - 2808-Final - Soal For Google FormAgnes Niken PuspitasariBelum ada peringkat

- Ebook Manajemen Perubahan 064d1e2bDokumen53 halamanEbook Manajemen Perubahan 064d1e2bArief HadiBelum ada peringkat

- Soal Level 1 Bab 5 - Enterprise Risk ManagementDokumen5 halamanSoal Level 1 Bab 5 - Enterprise Risk ManagementArief HadiBelum ada peringkat

- Soal Level 1 Bab 1 - Latar Belakang - Versi BDokumen5 halamanSoal Level 1 Bab 1 - Latar Belakang - Versi BArief HadiBelum ada peringkat

- SMR Level 1 - Ed3 - OverviewDokumen20 halamanSMR Level 1 - Ed3 - OverviewArief HadiBelum ada peringkat

- Artikel Jurnal Analisis+Kontribusi+Beasiswa 0Dokumen15 halamanArtikel Jurnal Analisis+Kontribusi+Beasiswa 0Arief HadiBelum ada peringkat

- Soal Level 1 - Overview - Versi ADokumen19 halamanSoal Level 1 - Overview - Versi AArief HadiBelum ada peringkat

- Modul Latihan Microsoft Office Word Untuk SMP Kelas 8Dokumen70 halamanModul Latihan Microsoft Office Word Untuk SMP Kelas 8Jhen85% (13)

- SKK MIGAS PEDOMANDokumen4 halamanSKK MIGAS PEDOMANbenyamin7100% (1)

- SKK MIGAS PEDOMANDokumen4 halamanSKK MIGAS PEDOMANbenyamin7100% (1)