Anda mungkin juga menyukai

- BDO Tax Talk #6 - Update Peraturan PPN Berdasarkan UU HPPDokumen57 halamanBDO Tax Talk #6 - Update Peraturan PPN Berdasarkan UU HPPFernando SaputraBelum ada peringkat

- SPT Tahunan Wajib Pajak Orang Pribadi 1770 SDokumen46 halamanSPT Tahunan Wajib Pajak Orang Pribadi 1770 SSonya FitriBelum ada peringkat

- PPH 22 Ekspor PertambanganDokumen27 halamanPPH 22 Ekspor Pertambangandunia bocah lanangBelum ada peringkat

- Slide Presentasi - ARC - Materi Zeti Arina 20230725Dokumen6 halamanSlide Presentasi - ARC - Materi Zeti Arina 20230725Fox CenazBelum ada peringkat

- Strategi Hadapi Pemeriksaan Pajak 2021 210203pDokumen102 halamanStrategi Hadapi Pemeriksaan Pajak 2021 210203pvenipin416Belum ada peringkat

- Rekonsiliasi Fiskal MappingDokumen6 halamanRekonsiliasi Fiskal Mappingjean dufresseBelum ada peringkat

- Modul Penyelenggara Teknologi Edukasi (Edtech)Dokumen46 halamanModul Penyelenggara Teknologi Edukasi (Edtech)Muammar KhadafiBelum ada peringkat

- Perilaku Bisnis Pembelian PT PS Tahun Pajak 2020pdfDokumen14 halamanPerilaku Bisnis Pembelian PT PS Tahun Pajak 2020pdfMuammar KhadafiBelum ada peringkat

- Sandera Pajak NewDokumen12 halamanSandera Pajak NewilhamBelum ada peringkat

- Modul Online Marketplave (OMP)Dokumen41 halamanModul Online Marketplave (OMP)Muammar KhadafiBelum ada peringkat

- Natura & Kenikmatan 5 Aug 2023Dokumen138 halamanNatura & Kenikmatan 5 Aug 2023inyaBelum ada peringkat

- PeriklananDokumen23 halamanPeriklananjurkam408Belum ada peringkat

- Kegiatan Jasa Informasi Lainnya YTDLDokumen23 halamanKegiatan Jasa Informasi Lainnya YTDLjurkam408Belum ada peringkat

- E-Book 13.teknologi Informasi Dan Komunikasi UmumDokumen102 halamanE-Book 13.teknologi Informasi Dan Komunikasi UmumSeptianNugrahaBelum ada peringkat

- Penggunaan Nilai BukuDokumen30 halamanPenggunaan Nilai Bukuarya1808Belum ada peringkat

- BPHTB NewDokumen64 halamanBPHTB NewAgus Hairul FajarBelum ada peringkat

- Webinar Online - Analisa Laporan Keuangan Dan Pola Benchmarking Dalam Mengukur Kepatuhan Wajib Pajak".Dokumen174 halamanWebinar Online - Analisa Laporan Keuangan Dan Pola Benchmarking Dalam Mengukur Kepatuhan Wajib Pajak".Richard EmanuelBelum ada peringkat

- Per 05pj2021 EditDokumen20 halamanPer 05pj2021 Editarya1808Belum ada peringkat

- Modul Revisi TPPDokumen244 halamanModul Revisi TPPLaksmana Bintang MaulidanBelum ada peringkat

- KUP - Bagi PesertaDokumen116 halamanKUP - Bagi PesertaApril ShinodaBelum ada peringkat

- E-Book 9.keuanganDokumen47 halamanE-Book 9.keuanganSeptian NugrahaBelum ada peringkat

- 06 - PPH OP Pengusaha, Pekerjaan BebasDokumen43 halaman06 - PPH OP Pengusaha, Pekerjaan BebasAdinda FebriyantiBelum ada peringkat

- Sptpd-Pajak-Restoran Parenting.2 2020Dokumen8 halamanSptpd-Pajak-Restoran Parenting.2 2020Dini AndiniBelum ada peringkat

- Perdagangan Besar Rokok Dan TembakauDokumen12 halamanPerdagangan Besar Rokok Dan Tembakaujurkam408Belum ada peringkat

- Bincang Pajak Konsultan Konstruksi - INKINDODokumen65 halamanBincang Pajak Konsultan Konstruksi - INKINDORendi CulesBelum ada peringkat

- Suport WPDokumen9 halamanSuport WPrachmad sukmonoBelum ada peringkat

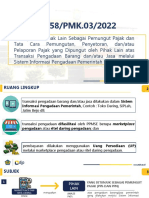

- PMK 58 2022 Penunjukan Pihak Lain Sebagai Pemungut PajakDokumen12 halamanPMK 58 2022 Penunjukan Pihak Lain Sebagai Pemungut PajakRizky PutraBelum ada peringkat

- Aktivitas Pelayanan Penunjang Kesehatan Update Des 2023 PDFDokumen56 halamanAktivitas Pelayanan Penunjang Kesehatan Update Des 2023 PDFSabar WidodoBelum ada peringkat

- PPN Atas Penyerahan Agunan PDFDokumen20 halamanPPN Atas Penyerahan Agunan PDFPriyo SusantoBelum ada peringkat

- 00 Materi Pajak Atas Natura PMK66 AAUIDokumen23 halaman00 Materi Pajak Atas Natura PMK66 AAUIjoyckoBelum ada peringkat

- Bahan PPT Insentif STD Tim RKI Jan 2021Dokumen24 halamanBahan PPT Insentif STD Tim RKI Jan 2021Hedy HelyantoBelum ada peringkat

- Akuntansi Pajak TM 13Dokumen21 halamanAkuntansi Pajak TM 13Ayu NoviantiBelum ada peringkat

- Bentuk Usaha Tetap (BUT)Dokumen4 halamanBentuk Usaha Tetap (BUT)Damaris ManurungBelum ada peringkat

- Pertemuan 7 (Pemeriksaan Pajak)Dokumen44 halamanPertemuan 7 (Pemeriksaan Pajak)kevinvolland2003Belum ada peringkat

- Reformasi PerpajakanDokumen22 halamanReformasi PerpajakanArdi ArifiantoBelum ada peringkat

- Posisi Kuasa Hukum Konsultan Pajak Pasca Put 26 - 31.8.2023Dokumen26 halamanPosisi Kuasa Hukum Konsultan Pajak Pasca Put 26 - 31.8.2023Muhammad RinaldiBelum ada peringkat

- PL-15 PEKERJAAN BEBAS - PPSXDokumen15 halamanPL-15 PEKERJAAN BEBAS - PPSXRLin MeeBelum ada peringkat

- PKP Sudah Pemusatan: Apakah Masih BisaDokumen9 halamanPKP Sudah Pemusatan: Apakah Masih BisaCahaya CHYBelum ada peringkat

- Aspek Pajak FNBDokumen69 halamanAspek Pajak FNBIlham IsmailBelum ada peringkat

- Aktivitas Rumah Sakit Swasta Update Des 2023 PDFDokumen41 halamanAktivitas Rumah Sakit Swasta Update Des 2023 PDFSabar WidodoBelum ada peringkat

- 3.1 Pendapatan Negara Melalui PajakDokumen16 halaman3.1 Pendapatan Negara Melalui PajakSandraBelum ada peringkat

- Kup2017 PDFDokumen549 halamanKup2017 PDFFuad Husnul YaqienBelum ada peringkat

- Pajak Bumi Bangunan (PBB) : Novi Rubiyanti, SE, MMDokumen144 halamanPajak Bumi Bangunan (PBB) : Novi Rubiyanti, SE, MMnataliasigalingging80Belum ada peringkat

- E-Book 5.pajak Bumi Dan BangunanDokumen70 halamanE-Book 5.pajak Bumi Dan Bangunanferdiandd45Belum ada peringkat

- E BilingDokumen48 halamanE BilingPingkan BatubuayaBelum ada peringkat

- Materi 04 - PPN Upd 2021Dokumen91 halamanMateri 04 - PPN Upd 2021Rafif FahrezaBelum ada peringkat

- SKTD - Sosialisasi 2019Dokumen37 halamanSKTD - Sosialisasi 2019bferry managementBelum ada peringkat

- Bagi Tax - Talk - Eps - 35Dokumen47 halamanBagi Tax - Talk - Eps - 35Aldian IrawanBelum ada peringkat

- Brevet Pajak Polines - PPH Potput 2022Dokumen42 halamanBrevet Pajak Polines - PPH Potput 2022Triana Martha MeditaraniBelum ada peringkat

- PPN - PPN BMDokumen119 halamanPPN - PPN BMIrfani ZikriBelum ada peringkat

- Comprehensive Transfer Pricing@11Jan24Dokumen87 halamanComprehensive Transfer Pricing@11Jan24ebiel ckBelum ada peringkat

- KUP Sanksi & Perubahan Sesuai UU Cipta Kerja - USED Part1 - E-ClassDokumen47 halamanKUP Sanksi & Perubahan Sesuai UU Cipta Kerja - USED Part1 - E-ClassJennifer AntonioBelum ada peringkat

- 5 6283016578241921059 PDFDokumen5 halaman5 6283016578241921059 PDFCecilya GunawanBelum ada peringkat

- Bahan Paparan TPBDokumen17 halamanBahan Paparan TPBYudha AryazBelum ada peringkat

- PPH Final UMKM PRINT 4 SEMINARDokumen10 halamanPPH Final UMKM PRINT 4 SEMINARYolla100% (1)

- Kisi-Kisi Dan Resume Grading 2022 - InterimDokumen118 halamanKisi-Kisi Dan Resume Grading 2022 - InterimQuinka Akhira TitamiBelum ada peringkat

- Modul Perpajakan - Pajak Pertambahan NilaiDokumen87 halamanModul Perpajakan - Pajak Pertambahan NilaiErma SertikasariBelum ada peringkat

- PPN Revisi 2023Dokumen83 halamanPPN Revisi 2023revaniarachelBelum ada peringkat

- Sistem Informasi Pembayaran Pajak Kendaraan PDFDokumen6 halamanSistem Informasi Pembayaran Pajak Kendaraan PDFBella LiyucaBelum ada peringkat

- Presentasi ST Dan SPPDDokumen19 halamanPresentasi ST Dan SPPDekoBelum ada peringkat