Anda mungkin juga menyukai

- Learning Bendahara Pengeluaran/BPP: Modul 1. Sistem Penerimaan Dan Pengeluaran NegaraDokumen21 halamanLearning Bendahara Pengeluaran/BPP: Modul 1. Sistem Penerimaan Dan Pengeluaran NegaraDhika Yudhistira100% (1)

- Juknis BOSP 2023Dokumen43 halamanJuknis BOSP 2023Yohanes Simpa100% (20)

- Resume Penatausahaan Keuangan DaerahDokumen5 halamanResume Penatausahaan Keuangan DaerahIndriyany ayu rBelum ada peringkat

- Modul 7Dokumen22 halamanModul 7Adityarama DimasBelum ada peringkat

- Juklak Apbd Ta 2019 Dinkesprov JatengDokumen110 halamanJuklak Apbd Ta 2019 Dinkesprov JatengAmbarwati PutriBelum ada peringkat

- Rmk05 ASP A 20013010024 Yesica Arinda DamayantiDokumen4 halamanRmk05 ASP A 20013010024 Yesica Arinda DamayantiYesika ArindaBelum ada peringkat

- Tugas Tutorial 2 Administrasi Pemerintahan Daerah Yayuk Daru Hapsari 041176187Dokumen5 halamanTugas Tutorial 2 Administrasi Pemerintahan Daerah Yayuk Daru Hapsari 041176187Yayuk NdaruBelum ada peringkat

- AkpemDokumen21 halamanAkpemwd4745229Belum ada peringkat

- Pejabat PerbendaharaanDokumen60 halamanPejabat PerbendaharaanMuhammad Fauzi KaiaBelum ada peringkat

- Juklak Penggunaan AnggaranDokumen21 halamanJuklak Penggunaan AnggaranSherly HidayatieBelum ada peringkat

- -Dokumen39 halaman-Muh fahdil KBelum ada peringkat

- KRITERIA 2.3.15 EP 4-Panduan-Pembukuan-anggaranDokumen7 halamanKRITERIA 2.3.15 EP 4-Panduan-Pembukuan-anggaranTetty SitumorangBelum ada peringkat

- Panduan Pembukuan AnggaranDokumen7 halamanPanduan Pembukuan AnggaranRisaRinggalihBelum ada peringkat

- Slide PMK 190 Materi IDokumen36 halamanSlide PMK 190 Materi IimanBelum ada peringkat

- Kak MinlokDokumen61 halamanKak MinlokVanka Vodka666Belum ada peringkat

- Savana Alainaa - 22002305 - Tugas Individu 5Dokumen9 halamanSavana Alainaa - 22002305 - Tugas Individu 5Savana AlainaaBelum ada peringkat

- Sop Tu 2020Dokumen102 halamanSop Tu 2020tdcsmmBelum ada peringkat

- Pelaksanaan Dan Penatausahaan Pengelolaan Keuangan Daerah Sesuai Permendagri No 77 Tahun 2020Dokumen30 halamanPelaksanaan Dan Penatausahaan Pengelolaan Keuangan Daerah Sesuai Permendagri No 77 Tahun 2020Muh fahdil KBelum ada peringkat

- Pengelola Keuangan DaerahDokumen6 halamanPengelola Keuangan DaerahMacip NataniaBelum ada peringkat

- Pelaporan Dan Pertanggungjawaban Bendahara-EditedDokumen82 halamanPelaporan Dan Pertanggungjawaban Bendahara-EditedMin YoonjiBelum ada peringkat

- Slide PMK 190 - Materi IDokumen36 halamanSlide PMK 190 - Materi ISyahalBelum ada peringkat

- Apabila Ada PNS Dibawah KPA Yang Memiliki Sertifikat Keahlian Pengadaan BarangDokumen7 halamanApabila Ada PNS Dibawah KPA Yang Memiliki Sertifikat Keahlian Pengadaan BarangIwaKartBelum ada peringkat

- Se Tukd 2022 (PBJ)Dokumen12 halamanSe Tukd 2022 (PBJ)fitriaBelum ada peringkat

- Tupoksi Pengelola Keuangan ApbdDokumen2 halamanTupoksi Pengelola Keuangan ApbdRusliBelum ada peringkat

- Sop Pengelolaan Apbd 2018Dokumen108 halamanSop Pengelolaan Apbd 2018yohanes SupriyantoBelum ada peringkat

- Utw Bendahara PengeluaranDokumen4 halamanUtw Bendahara PengeluaransriindrayaniBelum ada peringkat

- Panduan Pembukuan Anggran OkDokumen7 halamanPanduan Pembukuan Anggran OkRizky Afridho UcihaBelum ada peringkat

- Lampiran I Hal. 38 - 64Dokumen27 halamanLampiran I Hal. 38 - 64Laurance Feien MangadilBelum ada peringkat

- Slide PMK 190 - PMK.05 - 2012Dokumen83 halamanSlide PMK 190 - PMK.05 - 2012ekoBelum ada peringkat

- Panduan Pembukuan AnggaranDokumen8 halamanPanduan Pembukuan AnggaranNiken Desi Herawati0% (1)

- 070 - Nuryulia Firdaus Safania - Akuntansi B - Resume K7Dokumen5 halaman070 - Nuryulia Firdaus Safania - Akuntansi B - Resume K7Nuryuliafirdaus SafaniaBelum ada peringkat

- Perencanaan Dan Pelaksanaan AnggaranDokumen35 halamanPerencanaan Dan Pelaksanaan AnggaranMuhammad AnisBelum ada peringkat

- BENDAHARADokumen27 halamanBENDAHARAAshari RereBelum ada peringkat

- BAB 6 - Tugas, TG - Jawab & Wewenang Ok 13Dokumen14 halamanBAB 6 - Tugas, TG - Jawab & Wewenang Ok 13bansaiBelum ada peringkat

- Keuangan DaerahDokumen13 halamanKeuangan DaerahEndah SetyoriniBelum ada peringkat

- Makalah SAKD Kelompok 3Dokumen25 halamanMakalah SAKD Kelompok 3Intan RahmafitaBelum ada peringkat

- Akuntansi Pemerintahan11Dokumen4 halamanAkuntansi Pemerintahan11farisa attamimiBelum ada peringkat

- Per 3 PB 2014 LPJ BendaharaDokumen83 halamanPer 3 PB 2014 LPJ BendaharaArif Budiarto100% (1)

- RangkumanDokumen19 halamanRangkumanNarno VaiBelum ada peringkat

- Per 3 PB 2014 Tentang Juknis Penatausahaan Pembukuan Dan Pertanggungjawaba BendaharaDokumen95 halamanPer 3 PB 2014 Tentang Juknis Penatausahaan Pembukuan Dan Pertanggungjawaba BendaharaSetyoko Andra VedaBelum ada peringkat

- Soal Jurnal SKPDDokumen16 halamanSoal Jurnal SKPDEmmanuel NoeBelum ada peringkat

- Penatausahaan RSUD Buol Edit IH 10 OktDokumen56 halamanPenatausahaan RSUD Buol Edit IH 10 OktwiwiBelum ada peringkat

- Slide Manajemen KeuDokumen55 halamanSlide Manajemen KeuChanif MuyasarohBelum ada peringkat

- PengelolaanKeuanganSatker PelaksanaanAnggaranDokumen55 halamanPengelolaanKeuanganSatker PelaksanaanAnggaranAhmad Abdul Haq100% (3)

- Petunjuk Operasional Kegiatan Penyediaan Jasa Administrasi Keuangan 2018Dokumen6 halamanPetunjuk Operasional Kegiatan Penyediaan Jasa Administrasi Keuangan 2018Abid SandyBelum ada peringkat

- Penatausahaan PNBPDokumen16 halamanPenatausahaan PNBPErnalia Cahyono100% (1)

- Febri Fajerin-199702222020121006Dokumen12 halamanFebri Fajerin-199702222020121006LegendaBelum ada peringkat

- Laporan G-Kinerja Seklur September 2023Dokumen5 halamanLaporan G-Kinerja Seklur September 2023Lurah Banjar TegalBelum ada peringkat

- ASP - Pertemuan 10Dokumen26 halamanASP - Pertemuan 10eva rahayuBelum ada peringkat

- RMK (Prosedur Pencairan Anggaran Belanja Negara)Dokumen6 halamanRMK (Prosedur Pencairan Anggaran Belanja Negara)Romualdus DwastaBelum ada peringkat

- Rmk04 ASP A 20013010024 Yesica Arinda DamayantiDokumen4 halamanRmk04 ASP A 20013010024 Yesica Arinda DamayantiYesika ArindaBelum ada peringkat

- Tugas Dan Wewenang Kpa, PPK, BP, PPSPMDokumen4 halamanTugas Dan Wewenang Kpa, PPK, BP, PPSPMPratamaSamosirBelum ada peringkat

- Tanggung Jawab Bendahara PemerintahDokumen7 halamanTanggung Jawab Bendahara PemerintahJerry75 mthe100% (1)

- PEDOMAN Blud PKM KepunngDokumen17 halamanPEDOMAN Blud PKM KepunngGayuh AWBelum ada peringkat

- Rangkuman Resume BPDokumen12 halamanRangkuman Resume BPLegenda100% (1)

- Pedoman Penilaian MCP Tahun 2024Dokumen117 halamanPedoman Penilaian MCP Tahun 2024didin165100% (1)

- Perwali No 3 TH 2011 TTG Perjalanan Dinas1Dokumen22 halamanPerwali No 3 TH 2011 TTG Perjalanan Dinas1Eka RefaBelum ada peringkat

- Lampiran 5A BA Kesepakatan Penentuan Penilaian KinerjaDokumen2 halamanLampiran 5A BA Kesepakatan Penentuan Penilaian KinerjaEka RefaBelum ada peringkat

- Keputusan Walikota 2021Dokumen4 halamanKeputusan Walikota 2021Eka RefaBelum ada peringkat

- Lampiran 10 KKA Capaian Nilai KinerjaDokumen1 halamanLampiran 10 KKA Capaian Nilai KinerjaEka RefaBelum ada peringkat

- Kertas Kerja IKU SMARTDokumen3 halamanKertas Kerja IKU SMARTEka RefaBelum ada peringkat

- 0031-Surat Edaran SAKIP 2024Dokumen2 halaman0031-Surat Edaran SAKIP 2024Eka RefaBelum ada peringkat

- Permenpan 20 Tahun 2008 Tentang Indikator Kinerja Utama PDFDokumen57 halamanPermenpan 20 Tahun 2008 Tentang Indikator Kinerja Utama PDFMahmud Toha100% (2)

- Lampiran 9 KKA KepatuhanDokumen1 halamanLampiran 9 KKA KepatuhanEka RefaBelum ada peringkat

- Lampi 3 Kuisioner SPIDokumen2 halamanLampi 3 Kuisioner SPIEka RefaBelum ada peringkat

- Lampiran 5 PKADokumen7 halamanLampiran 5 PKAEka RefaBelum ada peringkat

- BD. 27 Perwali No.26 Th.2019 TTG Perub Perwali No.22 Th.2018 TTG Pedoman Pemberian HibahDokumen4 halamanBD. 27 Perwali No.26 Th.2019 TTG Perub Perwali No.22 Th.2018 TTG Pedoman Pemberian HibahEka RefaBelum ada peringkat

- Lamp 2 KKA Pengidentifikasian MasalahDokumen1 halamanLamp 2 KKA Pengidentifikasian MasalahEka RefaBelum ada peringkat

- Peraturan Wali Kota Samarinda Nomor 84 Tahun 2022 Tentang Penjabaran Anggaran Pendapatan Dan Belanja DaDokumen18 halamanPeraturan Wali Kota Samarinda Nomor 84 Tahun 2022 Tentang Penjabaran Anggaran Pendapatan Dan Belanja DaEka RefaBelum ada peringkat

- Pedoman Evaluasi AKIP 700 - 398 - 200 Tanggal 11 April 2022Dokumen44 halamanPedoman Evaluasi AKIP 700 - 398 - 200 Tanggal 11 April 2022Eka RefaBelum ada peringkat

- Perwali Nomor 2 Tahun 2021 Perubahan Perwali - 22-Tahun-2018-Tentang-Pedoman-Pemberian-Hibah-Dan-Bantuan-SosialDokumen12 halamanPerwali Nomor 2 Tahun 2021 Perubahan Perwali - 22-Tahun-2018-Tentang-Pedoman-Pemberian-Hibah-Dan-Bantuan-SosialEka RefaBelum ada peringkat

- Perwali No. 29 Th. 2023 Tentang Standar Harga SatuanDokumen2 halamanPerwali No. 29 Th. 2023 Tentang Standar Harga SatuanEka RefaBelum ada peringkat

- Bahan PKS SAKIPDokumen48 halamanBahan PKS SAKIPEka RefaBelum ada peringkat

- Perda No.4 Th.2019 PDFDokumen13 halamanPerda No.4 Th.2019 PDFEka RefaBelum ada peringkat

- Perwali No. 29 Th. 2023 Tentang Standar Harga SatuanDokumen2 halamanPerwali No. 29 Th. 2023 Tentang Standar Harga SatuanEka RefaBelum ada peringkat

- BD. Perwali No.22 Th.2018 TTG Pemberian Hibah Dan Bansos Yg Bersumber Dari APBDDokumen25 halamanBD. Perwali No.22 Th.2018 TTG Pemberian Hibah Dan Bansos Yg Bersumber Dari APBDEka RefaBelum ada peringkat

- Template Sakip 2021Dokumen39 halamanTemplate Sakip 2021Eka RefaBelum ada peringkat

- Materi LKPP - Perpres No 12 Tahun 2021Dokumen38 halamanMateri LKPP - Perpres No 12 Tahun 2021Eka RefaBelum ada peringkat

- Salinan 03 Juklak PIBR Pemda PerdepDokumen143 halamanSalinan 03 Juklak PIBR Pemda PerdepEka RefaBelum ada peringkat

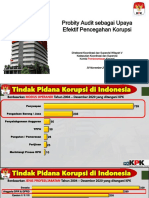

- Materi KPK - Bahan Paparan Probity Audit 30.11.2021Dokumen31 halamanMateri KPK - Bahan Paparan Probity Audit 30.11.2021Eka RefaBelum ada peringkat

- Check List DokDokumen1 halamanCheck List DokEka RefaBelum ada peringkat

- SE Core Values Dan Employer BrandingDokumen4 halamanSE Core Values Dan Employer BrandingEka RefaBelum ada peringkat