Ugas Matriks Perubahan PPH Dan PPN Versus UU HPP

Diunggah oleh

Ducki ChanJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Ugas Matriks Perubahan PPH Dan PPN Versus UU HPP

Diunggah oleh

Ducki ChanHak Cipta:

Format Tersedia

Aurelia Viana Afrita

NPM : 120204210020

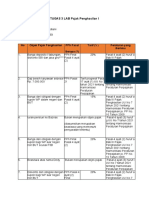

Perubahan peraturan pajak penghasilan

No Aspek atau Pasal Pengaturan di UU PPh 2008 Pengaturan di UU HPP 2021

1 Tarif PPh orang pribadi : Pengenaan tarif PPh hanya sebesar 5% Penambahan pengenaan tarif PPh sebesar

penambahan tarif PPh sampai 30% berdasarkan penghasilan 35% untuk penghasilan di atas 5 miliar

pada UU HPP 2021 50 juta s.d. di atas 500 juta rupiah rupiah.

perubahan pasal 17 ayat

(1a)

Ada di pasal 17 ayat (1a)

Ada di pasal 17 ayat (1a)

2 Perubahaan nominal Pasal 17 ayat (1a) : Pasal 17 ayat (1a) :

lapisan penghasilan kena Lapisan penghasilan kena pajak dimulai Lapisan penghasilan kena pajak dimulai

pajak dan tarif pajaknya. dari penghasilan sebesar Rp50.000.000 : dari penghasilan sebesar Rp60.000.000 :

a. s.d. 50 juta = 5% a. s.d. 60 juta = 5%

Perubahan Pasal 17 ayat b. 50-250 juta = 15% b. 60-250 juta = 15%

(1a) c. >250 juta = 25% c. >250 juta = 25%

d. >500 juta =30% d. > 500 juta 30%

e. > 5 miliar = 35%

3. Perubahan tarif Pasal 17 ayat (1b) : Pasal 17 ayat (1b) :

pengenaan Wajib Pajak Badan dalam negeri dan bentuk usaha Badan dalam negeri dan bentuk usaha

badan dalam negeri dan tetap, dikenai pajak sebesar 28% tetap, dikenai pajak sebesar 22%

bentuk usaha tetap, pada

Pasal 17 ayat (1b)

4. Perubahan Pasal 17 ayat Pasal 17 ayat (2) : Pasal 17 ayat (2) :

2 mengenai perubahan Tarif tertinggi pada pasal 17 ayat 1(a) Tarif tertinggi pada pasal 17 ayat 1(a) UU

tarif tertinggi pada pasal (yaitu pengenaan pajak 30% untuk HPP (yaitu pengenaan pajak 35% untuk

17 ayat (1)a penghasilan >500 juta) dapat penghasilan >5 miliar) dapat diubah

diturunkan paling rendah menjadi 25% dengan PP setelah disampaikan kepada

DPR Indonesia untuk dibahas dan

disepakati dalam penyusunan RAPBN.

5. Perubahan kebijakan Pasal 17 ayat (2b) : Pasal 17 ayat (2b) :

penurunan tarif pada Wajib Pajak badan dalam negeri dapat Wajib pajak badan dalam negeri dapat

Wajib Pajak badan dalam memperoleh tarif sebesar 5% lebih memperoleh tarif sebesar 3% lebih rendah

negeri (dengan ketentuan rendah daripada tarif sebagaimana

Aurelia Viana Afrita

NPM : 120204210020

: berbentuk perseroan dimaksud pada ayat (1) huruf b dan ayat dari tarif sebagaimana dimaksud pada ayat

terbuka, menyetorkan (2a) (1) huruf b

minimal 40% sahamnya

ke BEI, memenuhi

persyaratan tertentu)

Perubahan Pasal 17 ayat

(2b)

6. Penambahan Pasal 4 Pasal 4 ayat (1) tidak mengatur Penambahan ayat 1 (a,b,c) pada pasal 4

ayat (1) : mengenai kebijakan subjek pajak warga negara untuk mengatur kebijakan pengenaan

pengenaan pajak (subjek asing/pengenaan pajak dalam negeri pajak dalam negeri bagi WNA.

pajak) bagi warga negara bagi warga negara asing

asing Pasal 4 ayat (1a) :

(penambahan Pasal 4 WNA yang menjadi subjek pajak dalam

ayat (1) a, ayat (1) b, ayat negeri dikenai PPh hanya atas penghasilan

(1) c yang diterima dari Indonesia dengan

ketentuan :

a. Memiliki keahlian tertentu sesuai

dengan ketentuan Per-UU

b. Berlaku selama 4 tahun pajak yang

dihitung sejak menjadi subjek

pajak dalam negeri

Pasal 4 ayat (1b) :

… penghasilan yang diterima dari Indonesia

sebagaimana dimaksud pada pasal 4 ayat

(1a) berupa penghasilan yang diterima

WNA sehubungan dengan pekerjaan, jasa,

atau kegiatan di Indonesia dengan nama

dan dalam bentuk apapun yang dibayarkan

di luar Indonesia

Pasal 4 ayat (1c) :

Pengenaan pajak dalam negeri tidak

berlaku terhadap WNA yang

memanfaatkan Persetujuan Penghindaran

pajak Berganda antara pemerintah

Indonesia dan pemerintah negara mitra

atau yurisdiksi mitra Persetujuan

Penghindaran Pajak Berganda tempat

warga negara asing memperoleh

penghasilan dari luar Indonesia.

7. Pasal 4 ayat 2 huruf a: Pasal 4 ayat 2 huruf a: Pasal 4 ayat 2 huruf a:

penambahan kategori

Aurelia Viana Afrita

NPM : 120204210020

penghasilan kategori bunga atau diskonto surat berharga bunga atau diskonto surat berharga jangka

yang dikenai pajak. jangka pendek yang diperdagangkan di pendek yang diperdagangkan di pasar

pasar uang, tidak disebutkan sebagai uang, sebagai penghasilan yang dikenai

penghasilan yang dikenai pajak. pajak.

8. Pasal 4 ayat 2 huruf e : Pasal 4 ayat 2 huruf e : Pasal 4 ayat 2 huruf e :

penambahan kategori Tidak ada ketentuan yang menyatakan penghasilan dari usaha yang diterima atau

penghasilan yang dikenai “penghasilan dari usaha yang diterima diperoleh Wajib Pajak yang memiliki

pajak atau diperoleh Wajib Pajak yang peredaran bruto tertentu, sebagai kategori

memiliki peredaran bruto tertentu”, penghasilan yang dikenai pajak

dikenai pajak.

9. Pasal 4 ayat (1) huruf g : pembagian sisa hasil usaha koperasi

Objek pajak mengenai “pembagian sisa

perubahan kategori objek dikenai sebagai objek pajak hasil usaha koperasi”, dihilangkan dari

pajak pasal 4 ayat 1 huruf g

10. Pasal 4 ayat (3) huruf a : Pasal 4 ayat (3) huruf a : Pasal 4 ayat (3) huruf a :

penambahan kategori Tidak menyebutkan infak dan sedekah

Infak dan sedekah dikategorikan sebagai

pengecualian objek pajak sebagai pengecualian objek pajak pengecualian objek pajak

11. Pasal 4 ayat (3) huruf d : Pasal 4 ayat (3) huruf d : Pasal 4 ayat (3) huruf d :

penjabaran pengecualian Tidak menjabarkan pengecualian objekMenjabarkan pengecualian objek pajak

objek pajak dalam bentuk pajak dalam bentuk natura dan/atau dalam bentuk natura dan/atau

natura dan/atau kenikmatan kenikmatan, meliputi :

kenikmatan 1. makanan, bahan makanan, bahan

minuman, dan/atau minuman bagi

seluruh pegawai;

2. natura dan/atau kenikmatan yang

disediakan di daerah tertentu;

3. natura dan/atau kenikmatan yang

harus disediakan oleh pemberi

kerja dalam pelaksanaan

pekerjaan;

4. natura dan/atau kenikmatan yang

bersumber atau dibiayai Anggaran

Pendapatan dan Belanja Negara,

Anggaran Pendapatan dan Belanja

Daerah, dan/atau Anggaran

Pendapatan dan Belanja Desa;

atau

5. natura dan/atau kenikmatan

dengan jenis dan/atau batasan

tertentu;

12. Pasal 4 ayat (3) huruf f : Pasal 4 ayat (3) huruf f : Pasal 4 ayat (3) huruf f :

pembahasan dividen Mengatur ketentuan dividen diakui Mengatur ketentuan dividen diakui sebagai

sebagai pengecualian sebagai pengecualian objek pajak, pengecualian objek pajak, dengan 10 butir

objek pajak dengan 2 butir ketentuan : ketentuan yang berintikan ketentuan-

ketentuan mengenai cara penanganan

Aurelia Viana Afrita

NPM : 120204210020

1. dividen berasal dari cadangan penerimaan dividen dari dalam negeri dan

laba yang ditahan penerimaan dividen dari luar negeri, agar

2. bagi perseroan terbatas, BUMN dividen tersebut dapat dikelompokkan

dan BUMD yang menerima sebagai pengecualian objek pajak.

dividen, kepemilikan saham

pada badan yang memberikan

dividen paling rendah 25% dari

jumlah modal yang disetor

syarat-syarat dividen hanya membahas

untuk dividen yang didapat dari badan

usaha dalam negeri saja.

13. Pasal 4 ayat (3) : Pengecualian objek pajak hanya pada Penambahan pengecualian objek pajak

penambahan kategori sampai poin huruf ke-n. pada huruf o dan p.

pengecualian objek pajak Pasal 4 ayat (3) huruf o :

membahas pengecualian objek pajak

berupa dana setoran Biaya

Penyelenggaraan Ibadah Haji (BPIH)

dan/atau BPIH khusus, dan penghasilan

dari pengembangan keuangan

haji/instrumen keuangan tertentu yang

diterima BPKH

Pasal 4 ayat (3) huruf p :

sisa lebih yang diterima/diperoleh badan

atau lembaga sosial dan/atau keagamaan

yang terdaftar pada instansi yang

membidanginya, yang ditanamkan kembali

dalam bentuk sarana dan prasarana sosial

dan keagamaan dalam jangka waktu paling

lama 4 (empat) tahun sejak diperolehnya

sisa lebih tersebut, atau ditempatkan

sebagai dana abadi.

14. Pasal 6 ayat (1) huruf c :Pasal 6 ayat (1) huruf c Pasal 6 ayat (1) huruf c

mengenai besarnya iuran kepada dana pensiun yang iuran kepada dana pensiun yang

penghasilan kena pajak pendiriannya telah disahkan oleh pendiriannya telah disahkan oleh Otoritas

perubahan pihak Menteri Keuangan Jasa Keuangan

pengesahan pendirian

iuran dana pension

15. Pasal 7 ayat (1) huruf b : Pasal 7 ayat (1) huruf b : Pasal 7 ayat (1) huruf b :

mengenai perubahan Tarif pajak tambahan untuk wajib pajak Tarif pajak tambahan untuk wajib pajak

pemberian tarif pajak kawin sebesar Rp1.320.000,00 kawin sebesar Rp4.500.000,00

kawin sebagai

penghasilan tidak kena

pajak per tahun

Aurelia Viana Afrita

NPM : 120204210020

16. Pasal 7 ayat (1) huruf c : Pasal 7 ayat (1) huruf c : Pasal 7 ayat (1) huruf c :

perubahan pemberian Tarif pajak sebesar Rp15.840.000,00 Tarif pajak sebesar Rp54.000.000,00

tarif pajak tambahan tambahan untuk seorang istri yang tambahan untuk seorang istri yang

untuk seorang istri yang penghasilannya digabung dengan penghasilannya digabung dengan

penghasilannya digabung penghasilan suami penghasilan suami

dengan penghasilan

suami sebagai

penghasilan tidak kena

pajak per tahun

17. Pasal 7 ayat (1) huruf d : Pasal 7 ayat (1) huruf d : Pasal 7 ayat (1) huruf d :

perubahan pemberian Tarif pajak sebesar Rp1.320.000,00 Tarif pajak sebesar Rp4.500.000,00

tarif pajak tambahan tambahan untuk setiap anggota tambahan untuk setiap anggota keluarga

untuk tiap anggota keluarga sedarah dan keluarga semenda sedarah dan keluarga semenda dalam garis

dalam garis keturunan lurus serta anak keturunan lurus serta anak angkat, yang

angkat, yang menjadi tanggungan menjadi tanggungan sepenuhnya, paling

sepenuhnya, paling banyak 3 orang banyak 3 orang untuk setiap keluarga.

untuk setiap keluarga.

18. Penambahan point pada Wajib Pajak orang pribadi yang memiliki

pasal 7 ayat (2a) : peredaran bruto tertentu tidak dikenai

mengenai batas Pajak Penghasilan atas bagian peredaran

peredaran bruto tidak bruto sampai dengan Rp500.000.000,00

dikenai pajak dalam 1 tahun pajak.

19. Perubahan ketentuan

Pasal 9 ayat (1) huruf e : Dihapus

pada Pasal 9 ayat (1) penggantian atau imbalan sehubungan

berupa penghapusan

dengan pekerjaan atau jasa yang

pasal 9 ayat (1) huruf e :

diberikan dalam bentuk natura dan

mengenai penggantian kenikmatan, kecuali penyediaan

atau imbalan sehubungan

makanan dan minuman bagi seluruh

dengan pekerjaan atau pegawai serta penggantian atau

jasa sebagai penentuanimbalan dalam bentuk natura dan

besarnya Penghasilan

kenikmatan di daerah tertentu dan yang

Kena Pajak bagi Wajib berkaitan dengan pelaksanaan

Pajak dalam negeri danpekerjaan yang diatur dengan atau

bentuk usaha tetap tidak

berdasarkan Peraturan Menteri

boleh dikurangkan. Keuangan;

20. Perubahan ketentuan

Pasal 11 ayat (7) : Pasal 11 ayat (7) :

Pasal 11 ayat (7) Ketentuan lebih lanjut mengenai Penyusutan atas harta berwujud yang

mengenai ketentuan

penyusutan atas harta berwujud yang dimiliki dan digunakan dalam bidang usaha

penyusutan atas harta dimiliki dan digunakan dalam bidang tertentu dapat diatur tersendiri.

berwujud. usaha tertentu diatur dengan Peraturan

Menteri Keuangan.

21. Penambahan ayat pada Tidak terdapat Pasal 11 ayat (6a) Pasal 11 ayat (6a) :

Pasal 11 yaitu berupa Apabila bangunan permanen sebagaimana

ayat (6a), mengenai dimaksud pada ayat (6) mempunyai masa

Aurelia Viana Afrita

NPM : 120204210020

ketentuan bangunan manfaat melebihi 20 (dua puluh) tahun,

permanen sebagai aset penyusutan sebagaimana dimaksud pada

yang mengalami ayat (1) dilakukan dalam bagian yang sama

penyusutan. besar, sesuai dengan masa manfaat

sebagaimana dimaksud pada ayat (6) atau

sesuai dengan masa manfaat yang

sebenarnya berdasarkan pembukuan

Wajib Pajak.

22. Penghapusan pasal 11 Pasal 11 ayat (11) : dihapus

ayat (11) pada UU HPP Ketentuan lebih lanjut mengenai

2021 kelompok harta berwujud sesuai

dengan masa manfaat sebagaimana

dimaksud pada ayat (6) diatur dengan

Peraturan Menteri Keuangan.

23. Perubahan ketentuan Pasal 11A ayat (1a) : Pasal 11A ayat (1a) :

pada pasal 11A ayat (1a) Amortisasi dimulai pada bulan Amortisasi dimulai pada bulan

mengenai perhitungan dilakukannya pengeluaran, kecuali dilakukannya pengeluaran, kecuali untuk

amortisasi. untuk bidang usaha tertentu yang diatur bidang usaha tertentu.

lebih lanjut dengan Peraturan Menteri

Keuangan.

24. Penambahan ayat pada Tidak terdapat Pasal 11A ayat (2a) Pasal 11A ayat (2a) :

Pasal 11A, yaitu ayat (2a) Apabila harta tak berwujud sebagaimana

dimaksud pada ayat (2) mempunyai masa

manfaat melebihi 20 (dua puluh) tahun,

amortisasi sebagaimana dimaksud pada

ayat (1) dilakukan sesuai dengan masa

manfaat sebagaimana dimaksud pada ayat

(21 untuk harta tak berwujud kelompok 4

atau sesuai dengan masa manfaat yang

sebenarnya berdasarkan pembukuan

Wajib Pajak.

25.. Perubahan ketentuan Pasal 17 ayat (3) : Pasal 17 ayat (3) :

Pasal 17 ayat (3) Besarnya lapisan Penghasilan Kena Besarnya lapisan Penghasilan Kena Pajak

Pajak sebagaimana dimaksud pada ayat sebagaimana dimaksud pada ayat (1) huruf

(1) huruf a dapat diubah dengan a dapat diubah dengan Peraturan Menteri

Keputusan Menteri Keuangan Keuangan.

26. Penghapusan pasal 17 Pasal 17 ayat (2a) : dihapus

ayat (2a) Tarif sebagaimana dimaksud pada ayat

(1) huruf b menjadi 25% (dua puluh lima

persen) yang mulai berlaku sejak tahun

pajak 2010

27. Penambahan ayat pada Tidak terdapat pasal 17 ayat (2e). Pasal 17 ayat (2e)

pasal 17 yaitu ayat (2e). Ketentuan lebih lanjut mengenai

persyaratan tertentu sebagaimana

Aurelia Viana Afrita

NPM : 120204210020

dimaksud pada ayat (2b) huruf c diatur

dengan atau berdasarkan Peraturan

Pemerintah.

28. Perubahan ketentuan Pasal 18 ayat (1) : Pasal 18 ayat (1) :

Pasal 18 ayat (1) Menteri Keuangan berwenang Menteri Keuangan berwenang mengatur

mengenai perubahan mengeluarkan keputusan mengenai batasan jumlah biaya pinjaman yang

kewenangan menteri besarnya perbandingan antara utang dapat dibebankan untuk keperluan

keuangan dalam dan modal perusahaan untuk penghitungan pajak berdasarkan Undang-

keperluan perhitungan keperluan penghitungan pajak Undang ini.

pajak. berdasarkan Undang-undang ini.

29. Penghapusan pasal 18 Pasal 18 ayat (3e) : dihapus

ayat (3e) Pelaksanaan ketentuan sebagaimana

dimaksud pada ayat (3b), ayat (3c), dan

ayat (3d) diatur lebih lanjut dengan atau

berdasarkan Peraturan Menteri

Keuangan

30. Penambahan pasal, yaitu Tidak terdapat pasal 32A pada dokumen Pasal 32A :

Pasal 32A terkait UU PPh 2008 Pemerintah berwenang membentuk

kewenangan pemerintah dan/atau melaksanakan perjanjian

untuk dan/atau kesepakatan di bidang

membentuk/melaksanak perpajakan dengan pemerintah negara

an mitra atau yurisdiksi mitra, baik secara

perjanjian/kesepakatan bilateral maupun multilateral dalam

di bidang perpajakan rangka:

dengan pemerintah A. penghindaran pajak berganda dan

negara mitra atau pencegahan pengelakan pajak;

yurisdiksi mitra, baik B. pencegahan penggerusan basis

secara bilateral maupun pemajakan dan penggeseran laba;

multilateral. C. pertukaraninformasiperpajakan;

D. bantuan penagihan pajak; dan

E. kerja sama perpajakan lainnya.

31. Penambahan pasal 32C Tidak terdapat pasal 32C Pasal 32C :

pada UU HPP 2021 Terdapat 28 poin pada pasal 32C yang

sebagai bentuk berintikan pasal-pasal mengenai PPh yang

pendelegasian berubah pada UU HPP 2021, diatur dengan

kewenangan atau berdasarkan Peraturan Pemerintah.

Perubahan peraturan pajak pertambahan nilai

No Aspek atau Pasal Pengaturan di UU PPN 2009 Pengaturan di UU HPP 2021

1. Pasal 4A ayat 2 huruf a Pasal 4a ayat 2 huruf a : Pasal 4a ayat 2 huruf a dan pasal 4a ayat 2

dan b : perubahan jenis Barang hasil pertambangan/hasil huruf b, dihapus.

barang yang tidak pengeboran yang diambil langsung dari

Aurelia Viana Afrita

NPM : 120204210020

dikenai pajak sumbernya, dikenai sebagai jenis barang Barang hasil pertambangan/hasil

pertambahan nilai yang tidak dikenai pajak PPN pengeboran yang diambil langsung dari

sumbernya,

Pasal 4a ayat 2 huruf b : barang kebutuhan Dan

pokok yang sangat dibutuhkan oleh rakyar Barang kebutuhan pokok yang sangat

banyak, dikelompokkan sebagai jenis barang dibutuhkan rakyat banyak,

yang tidak dikenai pajak PPN Keluar dari kelompok jenis barang yang

tidak dikenai PPN (dalam artian kedua

kelompok tersebut dikenai pajak PPN)

2. Penghapusan Pasal 4a ayat 3 huruf a,b,c,d,e,f,g,i,j,k,o, dan Penghapusan pasal 4a ayat 3 huruf

beberapa kelompok p, menyatakan beberapa kelompok jenis jasa a,b,c,d,e,f,g,i,j,k,o, dan p.

jenis jasa yang tidak yang tidak dikenai PPN sebagai berikut : 1. jasa pelayanan Kesehatan medis

dikenai PPN, pada pasal 1. jasa pelayanan Kesehatan medis 2. jasa pelayanan sosial

4a ayat 3 2. jasa pelayanan sosial 3. Jasa pengiriman surat dengan perangko

3. Jasa pengiriman surat dengan perangko 4. Jasa keuangan

4. Jasa keuangan 5. Jasa asuransi

5. Jasa asuransi 6. Jasa keagamaan

6. Jasa keagamaan 7. Jasa pendidkan

7. Jasa pendidkan 8. Jasa penyiaran yang tidak bersifat iklan

8. Jasa penyiaran yang tidak bersifat iklan 9. Jasa angkutan umum di darat dan di air

9. Jasa angkutan umum di darat dan di air serta jasa angkutan udara dalam negeri

serta jasa angkutan udara dalam negeri yang menjadi bagian yang tidak

yang menjadi bagian yang tidak terpisahkan dari jasa angkutan udara luar

terpisahkan dari jasa angkutan udara luar negeri

negeri 10. Jasa tenaga kerja

10. Jasa tenaga kerja 11. Jasa telepon umum dengan

11. Jasa telepon umum dengan menggunakan uang logam

menggunakan uang logam 12. Jasa pengiriman uang dengan wesel

12. Jasa pengiriman uang dengan wesel pos pos

Merupakan beberapa kelompok jenis jasa Dihapuskan dari kelompok jenis jasa yang

yang tidak dikenai PPN tidak dikenai PPN

3. Pasal 7 ayat 1 : Tarif PPN sebesar 10% Tarif PPN yaitu :

mengenai pergantian a. Sebesar 11% (mulai berlaku pada 1 April

tarif PPN 2022)

b. Sebesar 12% (mulai berlaku paling

lambat 1 januari 2025)

4. Pertambahan ayat Tidak terdapat pasal 8A ayat (3). Tidak Pajak Masukan atas perolehan Barang

pada pasal 8A : mengatur kelompok pajak yang dapat Kena Pajak dan/atau Jasa Kena Pajak,

beberapa pajak yang dikreditkan impor Barang Kena Pajak, serta

dapat dikreditkan pemanfaatan Barang Kena Pajak Tidak

Berwujud dan/atau pemanfaatan Jasa

Kena Pajak dari luar Daerah Pabean di

dalam Daerah Pabean, yang dalam

Aurelia Viana Afrita

NPM : 120204210020

penghitungan Pajak Pertambahan Nilai

terutang menggunakan Dasar Pengenaan

Pajak berupa nilai lain sebagaimana

dimaksud pada ayat (1), dapat dikreditkan.

5. pasal 9 ayat 4b huruf f : Pengusaha Kena Pajak dalam tahap belum Pengusaha Kena Pajak dalam tahap belum

penghapusan berproduksi, dikelompokkan sebagai pihak berproduksi, dihapus dari kelompok yang

kelompok yang dapat yang dapat mengajukan permohinan dapat mengajukan permohinan

mengajukan pengembalian pajak atas kelebihan pajak pengembalian pajak atas kelebihan pajak

pengembalian masukan. masukan.

kelebihan pajak (pasal 9 ayat 4b huruf f)

(penghapusan pasal 9 ayat 4b huruf f)

6. Perubahan pasal 9 ayat Apabila dalam suatu Masa Pajak Pengusaha Apabila dalam suatu Masa Pajak

5 Kena Pajak selain melakukan penyerahan Pengusaha Kena Pajak melakukan:

yang terutang pajak juga melakukan a. penyerahan yang terutang pajak dan

penyerahan yang tidak terutang pajak, Pajak Masukan yang berkenaan dengan

sepanjang bagian penyerahan yang terutang penyerahannya dapat dikreditkan; dan

pajak dapat diketahui dengan pasti dari b. penyerahan yang terutang pajak dan

pembukuannya, jumlah Pajak Masukan yang Pajak Masukan yang berkenaan dengan

dapat dikreditkan adalah Pajak Masukan penyerahannya tidak dapat dikreditkan

yang berkenaan dengan penyerahan yang dan/atau penyerahan yang tidak

terutang pajak terutang pajak,

dalam hal bagian penyerahan yang

terutang pajak sebagaimana dimaksud

dalam huruf a dapat diketahui dengan

pasti dari pembukuannya, jumlah Pajak

Masukan yang dapat dikreditkan

merLrpakan Pajak Masukan yang

berkenaan dengan penyerahan

sebagaimana dimaksud dalam huruf a.

7. Perubahan pasal 9 ayat dihitung dengan menggunakan pedoman dihitung dengan menggunakan pedoman

6 : perubahan yang diatur dengan Peraturan Menteri pengkreditan Pajak Masukan.

pedoman untuk Keuangan.

menghitung Masa

Pajak Pengusaha Kena

Pajak

8. Penghapusal pasal 9 Ketentuan mengenai penentuan waktu, dihapus

ayat 6b penghitungan, dan tata cara pembayaran

kembali sebagaimana dimaksud pada ayat

(6a) diatur dengan atau berdasarkan

Peraturan Menteri Keuangan

9. Penambahan ayat pada Tidak membahas poin-poin yang tertera Penambahan ayat-ayat pada pasal 6 ialah

pasal 9 pada UU HPP 2021 pasal 9 ayat (6c), ayat sebagai berikut :

(6d), ayat (6e), ayat (6f), dan ayat (6g). Pasal 9 ayat (6c) :

Aurelia Viana Afrita

NPM : 120204210020

Jangka waktu sebagaimana dimaksud pada

ayat (6a) bagi sektor usaha tertentu dapat

ditetapkan lebih dari 3 (tiga) tahun.

Pasal 9 ayat (6d) : Ketentuan sebagaimana

dimaksud pada ayat (6a) berlaku juga bagi

Pengusaha Kena Pajak yang melakukan

pembubaran (pengakhiran) usaha,

melakukan pencabutan Pengusaha Kena

Pajak, atau dilakukan pencabutan

Pengusaha Kena Pajak secara jabatan

dalam jangka waktu 3 (tiga) tahun sejak

Masa Pajak pengkreditan pertama kali

Pajak Masukan.

Pasal 9 ayat (6e) : mengatur tentang

ketentuan pajak masukan yang tidak dapat

dikreditkan

Pasal 9 ayat (6f) : mengatur ketentuan

untuk pembayaran kembali pajak masukan

Pasal 9 ayat (6g) : membahas ketentuan

untuk Pengusaha Kena Pajak tidak

melaksanakan kewajiban pembayaran

kembali sesuai dengan jangka waktu

10. Penghapusan pasal 9 Pasal 9 ayat (7) : besarnya pajak masukan dihapus

ayat (7), ayat (7a), dan yang dapat dikreditkan oleh pengusaha kena

ayat (7b) pajak yang peredaran usahanya dalam 1

tahun tidak melebihi jumlah tertentu, kecuali

pengusaha kena pajak pada ayat 7a, dapat

dihitung dengan pengkreditan pajak

masukan

Pasal 9 ayat (7a) : Besarnya Pajak Masukan

yang dapat dikreditkan oleh Pengusaha Kena

Pajak yang melakukan kegiatan usaha

tertentu dihitung dengan menggunakan

pedoman penghitungan pengkreditan Pajak

Masukan.

Pasal 9 ayat (7b) : Ketentuan mengenai

peredaran usaha sebagaimana dimaksud

pada ayat (7), kegiatan usaha tertentu

Aurelia Viana Afrita

NPM : 120204210020

sebagaimana dimaksud pada ayat (7a), dan

pedoman penghitungan pengkreditan Pajak

Masukan sebagaimana dimaksud pada ayat

(7) dan ayat (7a) diatur dengan atau

berdasarkan Peraturan Menteri Keuangan.

11. Perubahan huruf-huruf Pengkreditan pajak masukan tidak dapat

Pengkreditan pajak masukan dihapus bagi

pada pasal 9 ayat (8) : diberlakukan bagi pengeluaran untuk :pengeluaran berikut :

mengenai a. perolehan Barang Kena Pajak atau Jasa

a) perolehan Barang Kena Pajak atau Jasa

Penghapusan Kena Pajak sebelum pengusaha

Kena Pajak sebelum pengusaha

kelompok-kelompok dikukuhkan sebagai Pengusaha Kena dikukuhkan sebagai Pengusaha Kena

pengeluaran yang tidak Pajak; Pajak;

dapat diberlakukan b. perolehan Barang Kena Pajak atau Jasa

b) perolehan Barang Kena Pajak atau Jasa

bagi pengkreditan Kena Pajak yang tidak mempunyai Kena Pajak yang tidak mempunyai

pajak masukan. hubungan langsung dengan kegiatan hubungan langsung dengan kegiatan

usaha; usaha;

c. perolehan dan pemeliharaan kendaraan

c) perolehan dan pemeliharaan kendaraan

bermotor berupa sedan dan station bermotor berupa sedan dan station

wagon, kecuali merupakan barang wagon, kecuali merupakan barang

dagangan atau disewakan; dagangan atau disewakan;

d. pemanfaatan Barang Kena Pajak Tidak

d) pemanfaatan Barang Kena Pajak Tidak

Berwujud atau pemanfaatan Jasa Kena Berwujud atau pemanfaatan Jasa Kena

Pajak dari luar Daerah Pabean sebelum

Pajak dari luar Daerah Pabean sebelum

pengusaha dikukuhkan sebagai

pengusaha dikukuhkan sebagai

Pengusaha Kena Pajak; Pengusaha Kena Pajak;

e. perolehan Barang Kena Pajak atau Jasa

e) perolehan Barang Kena Pajak atau Jasa

Kena Pajak yang Pajak Masukannya Kena Pajak yang Pajak Masukannya

ditagih dengan penerbitan ketetapan ditagih dengan penerbitan ketetapan

pajak; pajak;

f. perolehan Barang Kena Pajak atau Jasa

f) perolehan Barang Kena Pajak atau Jasa

Kena Pajak yang Pajak Masukannya tidak

Kena Pajak yang Pajak Masukannya

dilaporkan dalam Surat Pemberitahuantidak dilaporkan dalam Surat

Masa Pajak Pertambahan Nilai, yang Pemberitahuan Masa Pajak

ditemukan pada waktu dilakukan Pertambahan Nilai, yang ditemukan

pemeriksaan; dan pada waktu dilakukan pemeriksaan; dan

g. perolehan Barang Kena Pajak selain

g) perolehan Barang Kena Pajak selain

barang modal atau Jasa Kena Pajak barang modal atau Jasa Kena Pajak

sebelum Pengusaha Kena Pajak

sebelum Pengusaha Kena Pajak

berproduksi berproduksi

(penghapusan pasal 9 ayat (8) huruf

(pasal 9 ayat (8) huruf c,d,e,h,I,dan j.) c,d,e,h,I,dan j.

12. Penambahan ayat pada Pasal 9 ayat (9) : Pasal 9 ayat (9a) : Pajak Masukan yang

pasal 9 ayat (9) : Pajak Masukan yang dapat dikreditkan, dapat dikreditkan tetapi belum dikreditkan

penambahan tetapi belum dikreditkan dengan Pajak dengan Pajak Keluaran pada Masa Pajak

Keluaran pada Masa Pajak yang sama, dapat yang sama dapat dikreditkan pada Masa

Aurelia Viana Afrita

NPM : 120204210020

ketentuan untuk pajak dikreditkan pada Masa Pajak berikutnya Pajak berikutnya paling lama 3 (tiga) Masa

masukan. paling lama 3 (tiga) bulan setelah Pajak setelah berakhirnya Masa Pajak saat

berakhirnya Masa Pajak yang bersangkutan Faktur Pajak dibuat sepanjang belum

sepanjang belum dibebankan sebagai biaya dibebankan sebagai biaya atau belum

dan belum dilakukan pemeriksaan. ditambahkan (dikapitalisasi) dalam harga

perolehan Barang Kena Pajak atau Jasa

Kena Pajak serta memenuhi ketentuan

pengkreditan sesuai dengan Undang-

Undang ini.

Pasal 9 ayat (9b): Pajak Masukan atas

perolehan Barang Kena Pajak dan/atau

Jasa Kena Pajak, impor Barang Kena Pajak,

serta pemanfaatan Barang Kena Pajak

Tidak Berwujud dan/atau pemanfaatan

Jasa Kena Pajak dari luar Daerah Pabean di

dalam Daerah Pabean yang tidak

dilaporkan dalam Surat Pemberitahuan

Masa Pajak Pertambahan Nilai yang

diberitahukan dan/atau ditemukan pada

waktu dilakukan pemeriksaan dapat

dikreditkan oleh Pengusaha Kena Pajak

sepanjang memenuhi ketentuan

pengkreditan sesuai dengan Undang-

Undang ini.

Pasal 9 ayat (9c) : Pajak Masukan atas

perolehan Barang Kena Pajak dan/atau

Jasa Kena Pajak, impor Barang Kena Pajak,

serta pemanfaatan Barang Kena Pajak

Tidak Berwujud dan/atau pemanfaatan

Jasa Kena Pajak dari luar Daerah Pabean di

dalam Daerah Pabean yang ditagih dengan

penerbitan ketetapan pajak dapat

dikreditkan oleh Pengusaha Kena Pajak

sebesar jumlah pokok Pajak Pertambahan

Nilai yang tercantum dalam ketetapan

pajak dengan ketentuan ketetapan pajak

dimaksud telah dilakukan pelunasan dan

tidak dilakukan upaya hukum serta

memenuhi ketentuan pengkreditan sesuai

dengan Undang Undang ini.

13. Penghapusan pasal 9 Pasal 9 ayat (13) : Ketentuan mengenai dihapus

ayat (13) penghitungan dan tata cara pengembalian

Aurelia Viana Afrita

NPM : 120204210020

kelebihan Pajak Masukan sebagaimana

dimaksud pada ayat (4a), ayat (4b), dan ayat

(4c) diatur dengan atau berdasarkan

Peraturan Menteri Keuangan

14. Penambahan ayat pada Tidak menjelaskan tujuan dari tujuan pajak menjelaskan tujuan dari tujuan pajak

pasal 16B ayat 1 : terutang tidak dipungut sebagian atau terutang tidak dipungut sebagian atau

mengenai tujuan pajak seluruhnya atau dibebaskan dari pengenaan seluruhnya atau dibebaskan dari

terutang tidak pajak. pengenaan pajak, dengan penambahan

dipungut sebagian atau pasal 16B ayat (1a).

seluruhnya atau

dibebaskan dari Pasal 16B ayat (1a) : Pajak terutang tidak

pengenaan pajak. dipungut sebagian atau seluruhnya atau

dibebaskan dari pengenaan pajak baik

untuk sementara waktu maupun

selamanya sebagaimana dimaksud pada

ayat (1) diberikan terbatas untuk tujuan:

A. mendorong ekspor dan hilirisasi

industri yang merupakan prioritas

nasional;

B. menampung kemungkinan

perjanjian dengan negara lain

dalam bidang perdagangan dan

investasi, konvensi internasional

yang telah diratifikasi, serta

kelaziman internasional lainnya;

C. mendorong peningkatan

kesehatan masyarakat melalui

pengadaan vaksin dalam rangka

program vaksinasi nasional;

D. meningkatkan pendidikan dan

kecerdasan bangsa dengan

membantu tersedianya buku

pelajaran umum, kitab suci, dan

buku pelajaran agama dengan

harga yang relatif terjangkau

masyarakat;

E. mendorong pembangunan tempat

ibadah;

F. menjamin terlaksananya proyek

pemerintah yang dibiayai dengan

hibah dan/atau dana pinjaman

luar negeri;

G. mengakomodasi kelaziman

internasional dalam importasi

Aurelia Viana Afrita

NPM : 120204210020

Barang Kena Pajak tertentu yang

dibebaskan dari pungutan Bea

Masuk

H. membantu tersedianya Barang

Kena Pajak dan/atau Jasa Kena

Pajak yang diperlukan dalam

rangka penanganan bencana alam

dan bencana nonalam yang

ditetapkan sebagai bencana alam

nasional dan bencana nonalam

nasional;

I. menjamin tersedianya angkutan

umum di udara untuk mendorong

kelancaran perpindahan arus

barang dan orang di daerah

tertentu yang tidak tersedia sarana

transportasi lainnya yang

memadai, yang perbandingan

antara volume barang dan orang

yang harus dipindahkan dengan

sarana transportasi yang tersedia

sangat tinggi; dan/atau

J. mendukung tersedianya barang

dan jasa tertentu yang bersifat

strategis dalam rangka

pembangunan nasional, antara

lain:

1. barang kebutuhan pokok yang

sangat dibutuhkan oleh rakyat

banyak;

2. jasa pelayanan kesehatan

medis tertentu dan yang

berada dalam sistem program

jaminan kesehatan nasional;

3. jasa pelayanan sosial;

4. jasa keuangan;

5. jasa asuransi;

6. jasa pendidikan;

7. jasa angkutan umum di darat

dan di air serta jasa angkutan

udara dalam negeri yang

menjadi bagian tidak

terpisahkan dari jasa angkutan

luar negeri; dan

Aurelia Viana Afrita

NPM : 120204210020

8. jasa tenaga kerja.

15. Penambahan isi dari Pajak Masukan yang dibayar untuk Pajak Masukan yang dibayar atas

pasal 16B ayat (2) perolehan Barang Kena Pajak dan/atau perolehan Barang Kena Pajak dan/atau

perolehan Jasa Kena Pajak yang atas Jasa Kena Pajak, impor Barang Kena Pajak,

penyerahannya tidak dipungut Pajak serta pemanfaatan Barang Kena Pajak

Pertambahan Nilai dapat dikreditkan. Tidak Berwujud dari luar Daerah Pabean di

dalam Daerah Pabean dan/atau

pemanfaatan Jasa Kena Pajak dari luar

Daerah Pabean di dalam Daerah Pabean

yang atas penyerahannya tidak dipungut

Pajak Pertambahan Nilai sebagaimana

dimaksud pada ayat (1) dapat dikreditkan.

16. Penambahan isi dari Pajak Masukan yang dibayar untuk Pajak Masukan yang dibayar atas

pasal 16B ayat (2) perolehan Barang Kena Pajak dan/atau perolehan Barang Kena Pajak dan/atau

perolehan Jasa Kena Pajak yang atas Jasa Kena Pajak, impor Barang Kena Pajak,

penyerahannya dibebaskan dari pengenaan serta pemanfaatan Barang Kena Pajak

Pajak Pertambahan Nilai tidak dapat Tidak Berwujud dari luar Daerah Pabean di

dikreditkan. dalam Daerah Pabean dan/atau

pemanfaatan Jasa Kena Pajak dari luar

Daerah Pabean di dalam Daerah Pabean

yang atas penyerahannya dibebaskan dari

pengenaan Pajak Pertambahan Nilai

sebagaimana dimaksud pada ayat (1) tidak

dapat dikreditkan.

Perubahan peraturan KUP atau ketentuan umum perpajakan

No Aspek atau Pasal Pengaturan di UU KUP 2007 Pengaturan di UU HPP 2021

1. Penambahan ayat Tidak disebutkan NPWP bagi WP yang Pasal 2 ayat (1a):

pada pasal 2 : merupakan WNI menggunakan NIK. Nomor Pokok Wajib Pajak sebagaimana

mengenai penggunaan dimaksud pada ayat (1) bagi Wajib

Nomor Pokok Wajib Pajak orang pribadi yang merupakan

Pajak dikhususkan bagi penduduk Indonesia menggunakan

oran pribadi yang nomor induk kependudukan.

merupakan penduduk

Indonesia

menggunakan nomor

induk kependudukan.

(Pasal 2 ayat (1a))

2. Penghapusan pasal 2 Jangka waktu pendaftaran dan pelaporan dihapus

ayat 5 serta tata cara pendaftaran dan pengukuhan

sebagaimana dimaksud pada ayat (1), ayat (2),

ayat (3), dan ayat (4) termasuk penghapusan

Nomor Pokok Wajib Pajak dan/atau

Aurelia Viana Afrita

NPM : 120204210020

pencabutan Pengukuhan Pengusaha Kena

Pajak diatur dengan atau berdasarkan

Peraturan Menteri Keuangan.

3. Penambahan ayat Tidak mengatur terkait penggunaan NIK Pasal 2 ayat (10) :

pada pasal 2 : sebagai NPWP. Dalam rangka penggunaan nomor

mengenai sikap induk kependudukan sebagai Nomor

Menteri terkait Pokok Wajib Pajak sebagaimana

penggunaan NIK dimaksud pada ayat (1a), menteri yang

sebagai NPWP. menyelenggarakan urusan

(Pasal 2 ayat (10)) pemerintahan dalam negeri

memberikan data kependudukan dan

data balikan dari pengguna kepada

Menteri Keuangan untuk diintegrasikan

dengan basis data perpajakan.

4. Penambahan ayat Tidak mempunyai aturan untuk menghitung Pasal 8 ayat (2b) :

pada pasal 8 : tarif sansksi bunga per bulan bagi WP yang Tarif bunga per bulan yang ditetapkan

mengenai perhitungan membetulkan sendiri Surat Pemberitahuan oleh Menteri Keuangan sebagaimana

tarif sanksi bunga per Tahunan yang mengakibatkan utang pajak dimaksud pada ayat (2) dan ayat (2a)

bulan yang diberikan menjadi lebih besar. dihitung berdasarkan suku bunga

kepada WP, oleh acuan ditambah 5% (lima persen) dan

menkeu. dibagi 12 (dua belas) yang berlaku

(pasal 8 ayat 2b) pada tanggal dimulainya

penghitungan sanksi

5. Perubahan tarif bunga Pasal 8 ayat 2 : Pasal 8 ayat 2 :

sanski administrasi Dalam hal Wajib Pajak membetulkan sendiri Dalam hal Wajib Pajak membetulkan

Dalam hal Wajib Pajak Surat Pemberitahuan Tahunan yang sendiri Surat Pemberitahuan Tahunan

membetulkan sendiri mengakibatkan utang pajak menjadi lebih yang mengakibatkan utang pajak

Surat Pemberitahuan besar, kepadanya dikenai sanksi administrasi menjadi lebih besar, kepadanya dikenai

Tahunan yang berupa bunga sebesar 2% (dua persen) per sanksi administrasi berupa bunga

mengakibatkan utang bulan atas jumlah pajak yang kurang dibayar, sebesar tarif bunga per bulan yang

pajak menjadi lebih dihitung sejak saat penyampaian Surat ditetapkan oleh Menteri Keuangan atas

besar. Pemberitahuan berakhir sampai dengan jumlah pajak yang kurang dibayar,

(Pasal 8 ayat 2) tanggal pembayaran, dan bagian dari bulan dihitung sejak saat penyampaian Surat

dihitung penuh 1 (satu) bulan. Pemberitahuan berakhir sampai

dengan tanggal pembayaran, dan

dikenakan paling lama 24 (dua puluh

empat) bulan, serta bagian dari bulan

dihitung penuh 1 (satu) bulan.

6. Perubahan pasal 8 ayat Pasal 8 ayat (3) : Pasal 8 ayat (3) :

(3) : mengenai Walaupun telah dilakukan tindakan Walaupun telah dilakukan tindakan

ketentuan bagi Wajib pemeriksaan, tetapi belum dilakukan tindakan pemeriksaan bukti permulaan, Wajib

Pajak yang ingin penyidikan mengenai adanya ketidakbenaran Pajak dengan kemauan sendiri dapat

mengakui tindak yang dilakukan Wajib Pajak sebagaimana mengungkapkan dengan pernyataan

kecurangan/ketidakbe dimaksud dalam Pasal 38, terhadap

Aurelia Viana Afrita

NPM : 120204210020

narannya dalam ketidakbenaran perbuatan Wajib Pajak tertulis mengenai ketidakbenaran

menyampaikan pajak. tersebut tidak akan dilakukan penyidikan, perbuatannya, yaitu sebagai berikut:

apabila Wajib Pajak dengan kemauan sendiri A. tidak menyampaikan Surat

mengungkapkan ketidakbenaran Pemberitahuan; atau

perbuatannya tersebut dengan disertai B. menyampaikan Surat

pelunasan kekurangan pembayaran jumlah Pemberitahuan yang isinya tidak

pajak yang sebenarnya terutang beserta benar atau tidak lengkap, atau

sanksi administrasi berupa denda sebesar melampirkan keterangan yang isinya

150% (seratus lima puluh persen) dari jumlah tidak benar

pajak yang kurang dibayar

sebagaimana dimaksud dalam Pasal 38

atau Pasal 39 ayat (1) huruf c dan huruf

d sepanjang mulainya penyidikan

belum diberitahukan kepada Penuntut

Umum melalui penyidik pejabat Polisi

Negara Republik Indonesia

7. Perubahan pasal 8 ayatPasal 8 ayat (3) : Pasal 8 ayat (3a) :

(3) : mengenai Walaupun telah dilakukan tindakan Pengungkapan ketidakbenaran

perubahan tarif denda pemeriksaan, tetapi belum dilakukan tindakan perbuatan sebagaimana dimaksud

sanski administrasi penyidikan mengenai adanya ketidakbenaran pada ayat (3) disertai pelunasan

yang dilakukan Wajib Pajak sebagaimana kekurangan pembayaran jumlah pajak

dimaksud dalam Pasal 38, terhadap yang sebenarnya terutang beserta

ketidakbenaran perbuatan Wajib Pajak sanksi administrasi berupa denda

tersebut tidak akan dilakukan penyidikan, sebesar 100% (seratus persen) dari

apabila Wajib Pajak dengan kemauan sendiri jumlah pajak yang kurang dibayar.

mengungkapkan ketidakbenaran

perbuatannya tersebut dengan disertai

pelunasan kekurangan pembayaran jumlah

pajak yang sebenarnya terutang beserta

sanksi administrasi berupa denda sebesar

150% (seratus lima puluh persen) dari jumlah

pajak yang kurang dibayar

8. Perubahan isi pasal 8 Pasal 8 ayat (4) : Perubahan Pasal 8 ayat (4) berupa

ayat (4) : mengenai Walaupun Direktur Jenderal Pajak telah penghapusan akibat-akibat

penyerdehanaan melakukan pemeriksaan, dengan syarat ketidakbenaran pengisian surat

akibat-akibat Direktur Jenderal Pajak belum menerbitkan pemberitahuan.

ketidakbenaran surat ketetapan pajak, Wajib Pajak dengan Pasal 8 ayat (4) :

pengisian surat kesadaran sendiri dapat mengungkapkan Walaupun Direktur Jenderal Pajak telah

pemberitahuan. dalam laporan tersendiri tentang melakukan pemeriksaan, dengan syarat

ketidakbenaran pengisian Surat Direktur Jenderal Pajak belum

Pemberitahuan yang telah disampaikan sesuai menyampaikan surat pemberitahuan

keadaan yang sebenarnya, yang dapat hasil pemeriksaan, Wajib Pajak dengan

mengakibatkan: kesadaran sendiri dapat

mengungkapkan dalam laporan

Aurelia Viana Afrita

NPM : 120204210020

A. pajak-pajak yang masih harus dibayar tersendiri tentang ketidakbenaran

menjadi lebih besar atau lebih kecil; pengisian Surat Pemberitahuan yang

B. rugi berdasarkan ketentuan perpajakan telah disampaikan sesuai dengan

menjadi lebih kecil atau lebih besar keadaan yang sebenarnya, dan proses

C. jumlah harta menjadi lebih besar atau lebih pemeriksaan tetap dilanjutkan.

kecil; atau

D. jumlah modal menjadi lebih besar atau

lebih kecil

dan proses pemeriksaan tetap dilanjutkan.

9. Perubahan pasal 8 ayat Pasal 8 ayat (5) : Pasal 8 ayat (5) :

(5) : mengenai Pajak yang kurang dibayar yang timbul sebagai

Pajak yang kurang dibayar yang timbul

perubahan tarif sanksi akibat dari pengungkapan ketidakbenaran sebagai akibat dari pengungkapan

administrasi dan pengisian Surat Pemberitahuan sebagaimana ketidakbenaran pengisian Surat

tempo waktu dimaksud pada ayat (4) beserta sanksi Pemberitahuan sebagaimana dimaksud

perhitungan sanksi administrasi berupa kenaikan sebesar 50% pada ayat (4) harus dilunasi oleh Wajib

administrasi. (lima puluh persen) dari pajak yang kurang Pajak sebelum laporan tersendiri

dibayar, harus dilunasi oleh Wajib Pajak disampaikan beserta sanksi

sebelum laporan tersendiri dimaksud administrasi berupa bunga sebesar

disampaikan tarif bunga per bulan yang ditetapkan

oleh Menteri Keuangan dari pajak

yang kurang dibayar, yang dihitung

sejak:

A. batas waktu penyampaian Surat

Pemberitahuan Tahunan berakhir

sampai dengan tanggal pembayaran,

untuk pengungkapan

ketidakbenaran pengisian Surat

Pemberitahuan Tahunan; atau

B. jatuh tempo pembayaran berakhir

sampai dengan tanggal pembayaran,

untuk pengungkapan

ketidakbenaran pengisian Surat

Pemberitahuan Masa

dan dikenakan paling larna 24 (dua

puluh empat) bulan, serta bagian dari

bulan dihitung penuh 1 (satu) bulan.

10. Pertambahan ayat Sanksi administrasi hanya disebutkan berupa Pasal 8 ayat (5a) :

pada pasal 8 : yaifu kenaikan sebesar 50% dari pajak yang kurang Tarif bunga per bulan yang ditetapkan

pasal 8 ayat (5a) dibayar. (tidak ada perhitungan, hanya oleh Menteri Keuangan sebagaimana

mengenai perhitungan ketentuan persentase). dimaksud pada ayat (5) dihitung

tarif bunga sanksi berdasarkan suku bunga acuan

administrasi ditambah 10% (sepuluh persen) dan

dibagi 12 (dua belas) yang berlaku

Aurelia Viana Afrita

NPM : 120204210020

pada tanggal dimulainya

penghitungan sanksi.

11. Perubahan pasal 13 Pasal 13 ayat (1) : Pasal 13 ayat (1) :

ayat (1) Dalam jangka waktu 5 (lima) tahun setelah Direktur Jenderal Pajak dapat

saat terutangnya pajak atau berakhirnya Masa menerbitkan Surat Ketetapan Pajak

Pajak, bagian Tahun Pajak, atau Tahun Pajak, Kurang Bayar dalam jangka waktu 5

Direktur Jenderal Pajak dapat menerbitkan (lima) tahun setelah saat terutangnya

Surat Ketetapan Pajak Kurang Bayar dalam pajak atau berakhirnya Masa Pajak,

hal-hal sebagai berikut: Bagian Tahun Pajak, atau Tahun Pajak

A. apabila berdasarkan hasil pemeriksaan setelah dilakukan tindakan

atau keterangan lain pajak yang terutang pemeriksaan dalam hal sebagai berikut:

tidak atau kurang dibayar; A. terdapat pajak yang tidak atau

B. apabila Surat Pemberitahuan tidak kurang dibayar;

disampaikan dalam jangka waktu B. Surat Pemberitahuan tidak

sebagaimana dimaksud dalam Pasal 3 ayat disampaikan dalam jangka waktu

(3) dan setelah ditegur secara tertulis tidak sebagaimana dimaksud dalam Pasal

disampaikan pada waktunya sebagaimana 3 ayat (3) dan setelah ditegur secara

ditentukan dalam Surat Teguran; tertulis tidak disampaikan pada

C. apabila berdasarkan hasil pemeriksaan waktunya sebagaimana ditentukan

atau keterangan lain mengenai Pajak dalam Surat Teguran;

Pertambahan Nilai dan Pajak Penjualan C. terdapat Pajak Pertambahan Nilai

Atas Barang Mewah ternyata tidak dan Pajak Penjualan atas Barang

seharusnya dikompensasikan selisih lebih Mewah ternyata tidak seharusnya

pajak atau tidak seharusnya dikenai tarif dikompensasikan selisih lebih pajak

0% (nol persen); atau tidak seharusnya dikenai tarif

D. apabila kewajiban sebagaimana dimaksud 0% (nol persen);

dalam Pasal 28 atau Pasal 29 tidak dipenuhi D. terdapat kewajiban sebagaimana

sehingga tidak dapat diketahui besarnya dimaksud dalam Pasal 28 atau Pasal

pajak yang terutang; atau 29 yang tidak dipenuhi sehingga

E. apabila kepada Wajib Pajak diterbitkan tidak dapat diketahui besarnya pajak

Nomor Pokok Wajib Pajak dan/atau yang terutang;

dikukuhkan sebagai Pengusaha Kena Pajak E. kepada Wajib Pajak diterbitkan

secara jabatan sebagaimana dimaksud Nomor Pokok Wajib Pajak dan/atau

dalam Pasal 2 ayat (4a). dikukuhkan sebagai Pengusaha Kena

Pajak secara jabatan sebagaimana

dimaksud dalam Pasal 2 ayat (4al;

atau

F. Pengusaha Kena Pajak tidak

melakukan penyerahan Barang Kena

Pajak dan/atau Jasa Kena Pajak

dan/atau ekspor Barang Kena Pajak

dan/atau Jasa Kena Pajak dan telah

diberikan pengembalian Pajak

Masukan atau telah mengkreditkan

Aurelia Viana Afrita

NPM : 120204210020

Pajak Masukan sebagaimana

dimaksud dalam Pasal 9 ayat (6e)

UndangUndang Pajak Pertambahan

Nilai 1984 dan perubahannya.

12. Perubahan pasal 13 Pasal 13 ayat (2) : Pasal 13 ayat (2) :

ayat (2) : perubahan Jumlah kekurangan pajak yang terutang dalam Jumlah kekurangan pajak yang terutang

tarif sanksi Surat Ketetapan Pajak Kurang Bayar dalam Surat Ketetapan Pajak Kurang

administrasi serta sebagaimana dimaksud pada ayat (1) huruf a Bayar sebagaimana dimaksud pada

jangka waktu dan huruf e ditambah dengan sanksi ayat (1) huruf a dan huruf e ditambah

pembayarannya, administrasi berupa bunga sebesar 2% (dua dengan sanksi administrasi berupa

terkait dengan sanksi persen) per bulan paling lama 24 (dua puluh bunga sebesar tarif bunga per bulan

Jumlah kekurangan empat) bulan, dihitung sejak saat yang ditetapkan oleh Menteri

pajak yang terutang terutangnya pajak atau berakhirnya Masa Keuangan dihitung sejak saat

dalam Surat Ketetapan Pajak, bagian Tahun Pajak, atau Tahun Pajak terutangnya pajak atau berakhirnya

Pajak Kurang Bayar sampai dengan diterbitkannya Surat Masa Pajak, bagian Tahun Pajak, atau

Ketetapan Pajak Kurang Bayar. Tahun Pajak sampai dengan

diterbitkannya Surat Ketetapan Pajak

Kurang Bayar, dan dikenakan paling

lama 24 (dua puluh empat) bulan serta

bagian dari bulan dihitung penuh I

(satu) bulan.

13. Penambahan ayat Pasal 13 ayat (2a) :

pada pasal 13, yaitu Jumlah kekurangan pajak yang terutang

pasal 13 ayat (2a) dan dalam Surat Ketetapan Pajak Kurang

pasal 13 ayat (2b). Bayar sebagaimana dimaksud pada

ayat (1) huruf f ditambah dengan sanksi

administrasi berupa bunga sebesar tarif

bunga per bulan yang ditetapkan oleh

Menteri Keuangan dihitung sejak saat

jatuh tempo pembayaran kembali

berakhir sampai dengan tanggal

diterbitkannya Surat Ketetapan Pajak

Kurang Bayar, dan dikenakan paling

lama 24 (dua puluh empat) bulan serta

bagian dari bulan dihitung penuh I

(satu) bulan.

Pasal 13 ayat (2b) :

Tarif bunga per bulan yang ditetapkan

oleh Menteri Keuangan sebagaimana

dimaksud pada ayat (2) dan ayat (2al

dihitung berdasarkan suku bunga acuan

ditambah 15% (lima belas persen) dan

dibagi 12 (dua belas) yang berlaku pada

Aurelia Viana Afrita

NPM : 120204210020

tanggal dimulainya penghitungan

sanksi.

14. Perubahan pasal 13 Pasal 13 ayat (3): Pasal 13 ayat (3) :

ayat (3) : perubahan Jumlah pajak dalam Surat Ketetapan Pajak Jumlah pajak dalam Surat Ketetapan

sanski administratif Kurang Bayar sebagaimana dimaksud pada Pajak Kurang Bayar sebagaimana

ayat (1) huruf b, huruf c, dan huruf d ditambah dimaksud pada ayat (1) huruf b, huruf

dengan sanksi administrasi berupa kenaikan c, dan huruf d ditambah dengan sanksi

sebesar: administratif berupa:

A. 50% dari Pajak Penghasilan yang tidak atau A. bunga dari Pajak Penghasilan yang

kurang dibayar dalam satu Tahun Pajak; tidak atau kurang dibayar dalam 1

B. 100% dari Pajak Penghasilan yang tidak (satu) Tahun Pajak;

atau kurang dipotong, tidak atau kurang B. bunga dari Pajak Penghasilan yang

dipungut, tidak atau kurang disetor, dan tidak atau kurang dipotong atau

dipotong atau dipungut tetapi tidak atau dipungut;

kurang disetor; atau C. kenaikan sebesar 75% (tujuh puluh

C. 100% dari Pajak Pertambahan Nilai Barang lima persen) dari Pajak Pertambahan

dan Jasa dan Pajak Penjualan Atas Barang Nilai Barang dan Jasa dan Pajak

Mewah yang tidak atau kurang dibayar. Penjualan atas Barang Mewah yang

tidak atau kurang dibayar; atau

D. kenaikan sebesar 75% (tujuh puluh

lima persen) dari Pajak Penghasilan

yang dipotong atau dipungut tetapi

tidak atau kurang disetor.

15. Penambahan ayat 3 Pasal 13 ayat (3a) :

pada pasal 13. Ayat Dalam hal terdapat penerapan sanksi

yang bertambah yaitu : administrasi berupa bunga dan

pasal 13 ayat (3a), kenaikan berdasarkan hasil

pasal 13 ayat (3b), pemeriksaan Pajak Pertambahan Nilai

pasal 13 ayat (3c) dan Pajak Penjualan Atas Barang

Mewah sebagaimana dimaksud pada

ayat (1) huruf a dan huruf c, hanya

diterapkan satu jenis sanksi

administrasi yang tertinggi nilai besaran

sanksinya.

Pasal 13 ayat (3b) :

Bunga sebagaimana dimaksud pada

ayat (3) huruf a dan huruf b sebesar

tarif bunga per bulan yang ditetapkan

oleh Menteri Keuangan dihitung sejak

saat terutangnya pajak atau

berakhirnya Masa Pajak, Bagian Tahun

Pajak, atau Tahun Pajak sampai dengan

diterbitkannya Surat Ketetapan Pajak

Aurelia Viana Afrita

NPM : 120204210020

Kurang Bayar, dan dikenakan paling

larna 24 (dua puluh empat) bulan serta

bagian dari bulan dihitung penuh 1

(satu) bulan.

Pasal 13 ayat (3c) :

Tarif bunga per bulan yang ditetapkan

oleh Menteri Keuangan sebagaimana

dimaksud pada ayat (3b) dihitung

berdasarkan suku bunga acuan

ditambah 20% dan dibagi 12 (dua belas)

yang berlaku pada tanggal dimulainya

penghitungan sanksi.

16. Penghapusan pasal 13 Pasal 13 ayat (5) : dihapus

ayat (5) Walaupun jangka waktu 5 (lima) tahun

sebagaimana dimaksud pada ayat (1) telah

lewat, Surat Ketetapan Pajak Kurang Bayar

tetap dapat diterbitkan ditambah sanksi

administrasi berupa bunga sebesar 48%

(empat puluh delapan persen) dari jumlah

pajak yang tidak atau kurang dibayar, apabila

Wajib Pajak setelah jangka waktu tersebut

dipidana karena melakukan tindak pidana di

bidang perpajakan atau tindak pidana lainnya

yang dapat menimbulkan kerugian pada

pendapatan negara berdasarkan putusan

pengadilan yang telah mempunyai kekuatan

hukum tetap.

17. Perubahan pasal 14 Pasal 14 ayat (1) huruf e : Pasal 14 ayat (1) huruf e :

ayat (1) huruf e Direktur Jenderal Pajak dapat menerbitkan Direktur Jenderal Pajak dapat

Surat Tagihan Pajak apabila: menerbitkan Surat Tagihan Pajak

pengusaha yang telah dikukuhkan sebagai apabila:

Pengusaha Kena Pajak yang tidak mengisi pengusaha yang telah dikukuhkan

faktur pajak secara lengkap sebagaimana sebagai Pengusaha Kena Pajak yang

dimaksud dalam Pasal 13 ayat (5) Undang- tidak mengisi faktur pajak secara

Undang Pajak Pertambahan Nilai 1984 dan lengkap sebagaimana dimaksud dalam

perubahannya, selain: Pasal 13 ayat (5) dan ayat (6) Undang-

1. identitas pembeli sebagaimana dimaksud Undang Pajak Pertambahan Nilai 1984

dalam Pasal 13 ayat (5) huruf b Undang- dan perubahannya, selain identitas

Undang Pajak Pertambahan Nilai 1984 dan pembeli Barang Kena Pajak atau

perubahannya; atau penerima Jasa Kena Pajak serta nama

2. identitas pembeli serta nama dan dan tanda tangan sebagaimana

tandatangan sebagaimana dimaksud dalam dimaksud dalam Pasal 13 ayat (5) huruf

Pasal 13 ayat (5) huruf b dan huruf g Undang- b dan huruf g Undang-Undang Pajak

Aurelia Viana Afrita

NPM : 120204210020

Undang Pajak Pertambahan Nilai 1984 dan Pertambahan Nilai 1984 dan

perubahannya, dalam hal penyerahan perubahannya dalam hal penyerahan

dilakukan oleh Pengusaha Kena Pajak dilakukan oleh Pengusaha Kena Pajak

pedagang eceran; pedagang eceran;

18. Penghapusan pasal 14 Pasal 14 ayat (1) huruf f : dihapus

ayat (1) huruf f dan g Direktur Jenderal Pajak dapat menerbitkan

Surat Tagihan Pajak apabila:

Pengusaha Kena Pajak melaporkan faktur

pajak tidak sesuai dengan masa penerbitan

faktur pajak; atau

Pasal 14 ayat 1 huruf (g) :

Direktur Jenderal Pajak dapat menerbitkan

Surat Tagihan Pajak apabila:

Pengusaha Kena Pajak yang gagal berproduksi

dan telah diberikan pengembalian Pajak

Masukan sebagaimana dimaksud dalam Pasal

9 ayat (6a) Undang-Undang Pajak

Pertambahan Nilai 1984 dan perubahannya.

19. Penambahan isi dari Tidak mencantumkan ketentuan terkait Pasal 14 ayat (1) huruf h :

pasal 14 ayat (1). imbalan bunga dan jumlah pajak yang terdapat imbalan bunga yang

Penambahan isi tidak/kurang dibayar, sebagai syarat Direktur seharusnya tidak diberikan kepada

tersebut terkait Jenderal Pajak dapat menerbitkan Surat Wajib Pajak, dalam hal:

Direktur Jenderal Pajak Tagihan Pajak. 1. diterbitkan keputusan;

dapat menerbitkan 2. ditema putusan; atau

Surat Tagihan Pajak 3. ditemukan data atau informasi,

apabila imbalan bunga yang menunjukkan adanya imbalan

yang seharusnya tidak bunga yang seharusnya tidak diberikan

diberikan kepada WP kepada Wajib Pajak; atau

(pasal 14 ayat (1) huruf

h), dan Pasal 14 ayat (1) huruf I :

Jumlah pajak yang terdapat jumlah pajak yang tidak atau

tidak/kurang dibayar kurang dibayar dalam jangka waktu

dalam jangka waktu sesuai dengan persetujuan untuk

sesuai pesetujuan mengangsur atau menunda

(pasal 14 ayat (1) huruf pembayaran pajak sebagaimana

I). dimaksud dalam Pasal 9 ayat (4).

20. Perubahan pasal 14 Pasal 14 ayat (4) : Pasal 14 ayat (4) :

ayat (4) terkait Terhadap pengusaha atau Pengusaha Kena Terhadap pengusaha atau Pengusaha

perubahan tarif denda Pajak sebagaimana dimaksud pada ayat (1) Kena Pajak sebagaimana dimaksud

sanksi administrasi huruf d, huruf e, atau huruf f masing-masing, pada ayat (1) huruf d atau huruf e

selain wajib menyetor pajak yang terutang, masing-masing, selain wajib menyetor

dikenai sanksi administrasi berupa denda pajak yang terutang, dikenai sanksi

Aurelia Viana Afrita

NPM : 120204210020

sebesar 2% (dua persen) dari Dasar administratif berupa denda sebesar

Pengenaan Pajak. 1% (satu persen) dari Dasar Pengenaan

Pajak.

21. Penghapusan pasal 14 Pasal 14 ayat (5) : Dihapus

ayat (5) Terhadap Pengusaha Kena Pajak sebagaimana

dimaksud pada ayat (1) huruf g dikenai sanksi

administrasi berupa bunga sebesar 2% (dua

persen) per bulan dari jumlah pajak yang

ditagih kembali, dihitung dari tanggal

penerbitan Surat Keputusan Pengembalian

Kelebihan Pembayaran Pajak sampai dengan

tanggal penerbitan Surat Tagihan Pajak, dan

bagian dari bulan dihitung penuh 1 (satu)

bulan.

22. Penambahan pasal 14 Tidak mengatur ketentuan sebagaimana yang Pasal 14 ayat (5a) :

ayat (5a), (5b), dan (5c) tercantum dalam UU HPP 2021 Pasal 14 ayat Tarif bunga per bulan yang ditetapkan

(5a), (5b), dan (5c). oleh Menteri Keuangan sebagaimana

dimaksud pada ayat (3) dihitung

berdasarkan suku bunga acuan

ditambah 5o/o (lima persen) dan dibagi

12 (dua belas) yang berlaku pada

tanggal dimulainya penghitungan

sanksi.

Pasal 14 ayat (5b) :

Surat Tagihan Pajak diterbitkan paling

lama 5 (lima) tahun setelah saat

terutangnya pajak atau berakhirnya

Masa Pajak, bagian Tahun Pajak, atau

Tahun Pajak.

Pasal 14 ayat (5c) :

Dikecualikan dari ketentuan jangka

waktu penerbitan sebagaimana

dimaksud pada ayat (5b):

a.Surat Tagihan Pajak atas sanksi

administratif sebagaimana dimaksud

dalam Pasal 19 ayat (1) diterbitkan

paling lama sesuai dengan daluwarsa

penagihan Surat Ketetapan Pajak

Kurang Bayar serta Surat Ketetapan

Pajak Kurang Bayar Tambahan, dan

Surat Keputusan Pembetulan, Surat

Keputusan Keberatan, Putusan

Aurelia Viana Afrita

NPM : 120204210020

Banding, serta Putusan Peninjauan

Kembali yang menyebabkan jumlah

pajak yang masih harus dibayar

bertambah;

b. Surat Tagihan Pajak atas sanksi

administratif sebagaimana

dimaksud dalam Pasal 25 ayat (91

dapat diterbitkan paling lama 5

(tima) tahun sejak tanggal

penerbitan Surat Keputusan

Keberatan apabila Wajib Pajak tidak

mengajukan upaya banding; dan

c. Surat Tagihan Pajak atas sanksi

administratif sebagaimana

dimaksud dalam Pasal 27 ayat (Sdl

dapat diterbitkan paling lama dalam

jangka waktu 5 (lima) tahun sejak

tanggal putusan Banding diucapkan

oleh hakim Pengadilan pajak dalam

sidang terbuka untuk umum.

23. Penambahan pasal Pasal 20A :

20A pada UU HPP 2021 (1) Menteri Keuangan berwenang

melakukan kerja sama untuk

pelaksanaan bantuan penagihan

pajak dengan negara mitra atau

yurisdiksi mitra.

(2) Pelaksanaan bantuan penagihan

pajak sebagaimana dimaksud pada

ayat (1) dilakukan oleh Direktur

Jenderal Pajak, yang meliputi

pemberian bantuan penagihan

pajak dan permintaan bantuan

penagihan pajak kepada negara

mitra atau yurisdiksi mitra.

(3) Pemberian bantuan penagihan

pajak dan permintaan bantuan

penagihan pajak sebagaimana

dimaksud pada ayat (21 dilakukan

berdasarkan perjanjian

internasional secara resiprokal.

(4) Negara mitra atau yurisdiksi mitra

sebagaimana dimaksud pada ayat

(1) merupakan negara atau

Aurelia Viana Afrita

NPM : 120204210020

yurisdiksi yang terikat dengan

Pemerintah Indonesia dalam

perjanjian internasional.

(5) Perjanjian internasional

sebagaimana dimaksud pada ayat

(3) merupakan perjanjian bilateral

atau multilateral yang mengatur

kerja sama mengenai hal yang

berkaitan dengan bantuan

penagihan pajak, meliputi:

A. persetujuan penghindaran

pajak berganda;

B. konvensi tentang bantuan

administratif bersama di bidang

perpajakan; atau

C. perjanjian bilateral atau

multilateral lainnya.

(6) Bantuan penagihan pajak

sebagaimana dimaksud pada ayat

(2l'dapat dilakukan setelah

diterima klaim pajak dari negara

mitra atau yurisdiksi mitra.

(7) Klaim pajak sebagaimana dimaksud

pada ayat (6) merupakan instrumen

legal dari negara mitra atau

yuridiksi mita yang paling sedikit

memuat :

A. nilai klaim pajak yang

dimintakan bantuan

penagihan; dan

B. identitas penanggung pajak

atas klaim pajak.

(8) Klaim pajak sebagaimana dimaksud

pada ayat (71 merupakan dasar

penagihan pajak yang dilaksanakan

penagihan pajak dengan Surat

Paksa sesuai dengan ketentuan

peraturan perundangundangan di

bidang perpajakan yang berlaku

mutatis mutandis dengan

ketentuan penagihan pajak yang

berlaku di negara mitra atau

yurisdiksi mitra.

Aurelia Viana Afrita

NPM : 120204210020

(9) Hasil penagihan pajak atas klaim

pajak dari negara mitra atau

yurisdiksi mitra ditampung dalam

rekening pemerintah lainnya

sebelum dikirimkan ke negara mitra

atau yurisdiksi mitra.

24. Perubahan pasal 25 Pasal 25 ayat (9) : Pasal 25 ayat (9) :

ayat (9) : perubahan Dalam hal keberatan Wajib Pajak ditolak atau Dalam hal keberatan Wajib Pajak

tarif denda sanksi dikabulkan sebagian, Wajib Pajak dikenai ditolak atau dikabulkan sebagian, Wajib

administratif sanksi administrasi berupa denda sebesar Pajak dikenai sanksi administratif

50% (lima puluh persen) dari jumlah pajak berupa denda sebesar 30% (tiga puluh

berdasarkan keputusan keberatan dikurangi persen) dari jumlah pajak berdasarkan

dengan pajak yang telah dibayar sebelum keputusan keberatan dikurangi dengan

mengajukan keberatan. pajak yang telah dibayar sebelum

mengajukan keberatan.

25. Perubahan pasal 25 Dalam hal Wajib Pajak mengajukan Dalam hal Wajib Pajak mengajukan

ayat (10) : perubahan permohonan banding, sanksi administrasi permohonan banding, sanksi

tarif denda sanksi berupa denda sebesar 50% (lima puluh administratif berupa denda sebesar

administratif persen) sebagaimana dimaksud pada ayat (9) 30% (tiga puluh persen) sebagaimana

tidak dikenakan. dimaksud pada ayat (9) tidak

dikenakan.

26. Perubahan pasal 27 Pasal 27 ayat (4a) : Pasal 27 ayat (4a) :

ayat (4a) Apabila diminta oleh Wajib Pajak untuk Apabila diminta oleh Wajib Pajak untuk

keperluan pengajuan permohonan banding, keperluan pengajuan permohonan

Direktur Jenderal Pajak wajib memberikan banding, Direktur Jenderal Pajak harus

keterangan secara tertulis halhal yang memberikan keterangan secara tertulis

menjadi dasar Surat Keputusan Keberatan hal yang menjadi dasar Surat

yang diterbitkan Keputusan Keberatan yang diterbitkan

paling lama 1 (satu) bulan terhitung

sejak permintaan tertulis diterima

oleh Direktur Jenderal Pajak.

27. Perubahan pasal 27 Pasal 27 ayat (5c) : Pasal 27 ayat (5c) :

ayat (5c) dan (5d) Jumlah pajak yang belum dibayar pada saat Jumlah pajak yang belum dibayar pada

pengajuan permohonan banding belum saat pengajuan permohonan banding

merupakan pajak yang terutang sampai tidak termasuk sebagai utang pajak

dengan Putusan Banding diterbitkan. sebagaimana dimaksud dalam Pasal 11

ayat (1) dan ayat (1a) sampai dengan

Putusan Banding diterbitkan.

28. Perubahan pasal 27 Pasal 27 ayat (5d) : Pasal 27 ayat (5d) :

ayat (5d) : mengenai Dalam hal permohonan banding ditolak atau Dalam hal permohonan banding ditolak

perubahan persentase dikabulkan sebagian, Wajib Pajak dikenai atau dikabulkan sebagian, Wajib Pajak

denda sanksi sanksi administrasi berupa denda sebesar dikenai sanksi administratif berupa

administrasi 100% (seratus persen) dari jumlah pajak denda sebesar 60% (enam puluh

berdasarkan Putusan Banding dikurangi persen) dari jumlah pajak berdasarkan

Aurelia Viana Afrita

NPM : 120204210020

dengan pembayaran pajak yang telah dibayar Putusan Banding dikurangi dengan

sebelum mengajukan keberatan. pembayaran pajak yang telah dibayar

sebelum mengajukan keberatan.

29. Penambahan ayat-ayat Pasal 27 ayat (5e) :

pada pasal 27, yaitu Dalam hal Wajib Pajak atau Direktur

berupa pasal 27 ayat Jenderal Pajak mengajukan

(5e), pasal 27 ayat (5f), permohonan peninjauan kembali,

pasal 27 ayat (5g) pelaksanaan putusan Pengadilan Pajak

tidak ditangguhkan atau dihentikan

Pasal 27 ayat (5f) :

Dalam hal Putusan Peninjauan Kembali

yang menyebabkan jumlah pajak yang

masih harus dibayar bertambah,

dikenai sanksi administratif berupa

denda sebesar 600/o (enam puluh

persen) dari jumlah pajak berdasarkan

Putusan Peninjauan Kembali dikurangi

dengan pembayaran pajak yang telah

dibayar sebelum mengajukan

keberatan

Pasal 27 ayat (5g) :

Surat Tagihan Pajak atas sanksi

administratif sebagaimana dimaksud

pada ayat (50 diterbitkan paling lama 2

(dua) tahun sejak tanggal diterima

Putusan Peninjauan Kembali oleh

Direktur Jenderal Pajak

30. Penambahan pasal Pasal 27C :

pada UU HPP 2021 (1)Direktur Jenderal Pajak berwenang

terkait UU KUP 2007, melaksanakan prosedur persetujuan

yaitu pasal 27C bersama untuk mencegah atau

menyelesaikan permasalahan yang

timbul dalam penerapan

persetujuan penghindaran pajak

berganda.

(2)Prosedur persetujuan bersama

sebagaimana dimaksud pada ayat

(1) dapat diajukan oleh:

a. Wajib Pajak dalam negeri;

b. Direktur Jenderal Pajak;

c. pejabat berwenang negara mitra

atau yurisdiksi mitra

Aurelia Viana Afrita

NPM : 120204210020

persetujuan penghindaran pajak

berganda; atau

d. warga negara Indonesia melalui

Direktur Jenderal Pajak terkait

perlakuan diskriminatif di

negara mitra atau yurisdiksi

mitra persetujuan penghindaran

pajak berganda yang

bertentangan dengan ketentuan

mengenai nondiskriminasi,

sesuai dengan ketentuan dan batas

waktu sebagaimana diatur dalam

persetujuan penghindaran pajak

berganda.

(3)Permintaan pelaksanaan prosedur

persetujuan bersama sebagaimana

dimaksud pada ayat (21 huruf a,

huruf b, dan huruf c dapat diajukan

bersamaan dengan permohonan

Wajib Pajak dalam negeri untuk

mengajukan:

A. keberatan sebagaimana

dimaksud dalam Pasal 25;

B. permohonan banding

sebagaimana dimaksud dalam

Pasal 27; atau

C. pengurangan atau pembatalan

surat ketetapan pajak yang tidak

benar sebagaimana dimaksud

dalam Pasal 36 ayat (1) huruf b.

(4)Dalam hal pelaksanaan prosedur

persetujuan bersama sebagaimana

dimaksud pada ayat (3) huruf b

belum menghasilkan persetujuan

bersama sampai dengan Putusan

Banding atau Putusan Peninjauan

Kembali diucapkan, Direktur

Jenderal Pajak:

A. melanjutkan perundingan, dalam

hal materi sengketa yang diputus

dalam Putusan Banding atau

Putusan Peninjauan Kembali

bukan merupakan materi yang

Aurelia Viana Afrita

NPM : 120204210020

diajukan prosedur persetujuan

bersama; atau

B. menggunakan Putusan Banding

atau Putusan Peninjauan Kernbali

sebagai posisi dalam perundingan

atau menghentikan perundingan,

dalam hal materi sengketa yang

diputus merupakan materi yang

diajukan prosedur persetujuan

bersama.

(5)Direktur Jenderal Pajak

menindaklanjuti hasil pelaksanaan

prosedur persetujuan bersama

sebagaimana dimaksud pada ayat

(1) dengan menerbitkan surat

keputusan tentang persetujuan

bersama.

(6)Surat keputusan tentang

persetujuan bersama sebagaimana

dimaksud pada ayat (5) termasuk

dasar pengembalian pajak

sebagaimana dimaksud dalam Pasal

1 1 ayat (1a) atau dasar penagihan

pajak sebagaimana dimaksud dalam

Pasal 18.

31. Perubahan pasal 32 Pasal 32 ayat (3a) : Pasal 32 ayat (3a) :

ayat (3a) Persyaratan serta pelaksanaan hak dan Seorang kuasa yang ditunjuk

kewajiban kuasa sebagaimana dimaksud pada sebagaimana dimaksud pada ayat (3)

ayat (3) diatur dengan atau berdasarkan harus mempunyai kompetensi

Peraturan Menteri Keuangan tertentu dalam aspek perpajakan,

kecuali kuasa yang ditunjuk

merupakan suami, istri, atau keluarga

sedarah atau semenda sampai dengan

derajat kedua.

32. Penambahan pasal Pasal 32A :

32A (1)Menteri Keuangan menunjuk pihak

lain untuk melakukan pemotongan,

pemungutan, penyetoran, dan/atau

pelaporan pajak sesuai dengan

ketentuan peraturan perundang-

undangan.

(2)Pihak lain sebagaimana dimaksud

pada ayat (1) merupakan pihak yang

terlibat langsung atau memfasilitasi

Aurelia Viana Afrita

NPM : 120204210020

transaksi antarpihak yang

bertransaksi.

(3)Penetapan, penagihan, upaya

hukum, dan pengenaan sanksi

terhadap Wajib Pajak sebagaimana

diatur dalam peraturan perundang-

undangan di bidang perpajakan

berlaku secara mutatis mutandis

terhadap pihak lain sebagaimana

dimaksud pada ayat (21.

(4)Dalam hal pihak lain sebagaimana

dimaksud pada ayat (21 merupakan

penyelenggara sistem elektronik,

selain dikenai sanksi sebagaimana

dimaksud pada ayat (3), terhadap

penyelenggara sistem elektronik

dimaksud dapat dikenai sanksi

berupa pemutusan akses setelah

diberikan teguran

(5)Dalam hal pihak lain sebagaimana

dimaksud pada ayat (4) telah

melakukan pemotongan,

pemungutan, penyetoran, dan/atau

pelaporan sesuai dengan ketentuan

peraturan perundang-undangan

setelah diberikan teguran, terhadap

pihak lain tidak dikenai sanksi

pemutusan akses

(6)Dalam hal pihak lain sebagaimana

dimaksud pada ayat (4) telah

melakukan pemotongan,

pemungutan, penyetoran, dan/atau

pelaporan sesuai dengan ketentuan

peraturan perundang-undangan

setelah dilakukan pemutusan akses,

terhadap pihak iain dilakukan

normalisasi akses kembali.

(7)Menteri yang menyelenggarakan

urusan pemerintahan di bidang

komunikasi dan informatika

berwenang melakukan pemutusan

akses sebagaimana dimaksud pada

ayat (4) dan melakukan normalisasi

akses sebagaimana dimaksud pada

Aurelia Viana Afrita

NPM : 120204210020

ayat (6) berdasarkan permintaan

Menteri Keuangan.

33. Perubahan ketentuan Pasal 34 ayat (3) : Pasal 34 ayat (3) :

dalam Pasal 34 ayat (3) Untuk kepentingan negara, Menteri Keuangan Demi kepentingan negara, dalam

berwenang memberi izin tertulis kepada rangka penyidikan, penuntutan, atau

pejabat sebagaimana dimaksud pada ayat (1) dalam rangka mengadakan kerja sama

dan tenaga ahli sebagaimana dimaksud pada dengan lembaga negara, instansi

ayat (2) supaya memberikan keterangan dan pemerintah, badan hukum yang

memperlihatkan bukti tertulis dari atau dibentuk melalui UndangUndang atau

tentang Wajib Pajak kepada pihak yang Peraturan Pemerintah, atau pihak lain,

ditunjuk. Menteri Keuangan berwenang

memberikan izin tertulis kepada

pejabat sebagaimana dimaksud pada

ayat (1) dan tenaga ahli sebagaimana

dimaksud pada ayat (2) untuk

memberikan keterangan dan

memperlihatkan bukti tertulis dari atau

tentang WEib Pajak kepada pihak yang

ditunjuk.

34. Perubahan ketentuan Tidak ditemukan isi pasal 40 pada file UU KUP Pasal 40 :

pasal 40 2007 Tindak pidana di bidang perpajakan

tidak dapat dilakukan penuntutan

setelah lampau waktu 10 (sepuluh)

tahun sejak saat terutangnya pajak,

berakhirnya Masa Pajak, berakhirnya

Bagian Tahun Pajak, atau berakhirnya

Tahun Pajak yang bersangkutan.

35. Perubahan ketentuan Pasal 43A Ayat (2) : Pasal 43A Ayat (2) :

pada pasal 43A ayat (2) Dalam hal terdapat indikasi tindak pidana di Dalam hal terdapat indikasi tindak

: terkait perubahan bidang perpajakan yang menyangkut petugas pidana di bidang perpajakan yang

lingkungan yang dipilih Direktorat Jenderal Pajak, Menteri Keuangan menyangkut petugas Direktorat

Menteri Keuangan dapat menugasi unit pemeriksa internal di Jenderal Pajak, Menteri Keuangan

jikalau terdapat lingkungan Departemen Keuangan untuk dapat menugasi unit pemeriksa internal

indikasi tindak pidana melakukan pemeriksaan bukti permulaan. di lingkungan Kementerian Keuangan

di bidang perpajakan untuk melakukan pemeriksaan bukti

permulaan.

36. Penambahan ayat Tidak terdapat pasal 43 ayat (1a) Pasal 43 ayat (1a) :

yaitu ayat (1a) pada Pemeriksaan Bukti Permulaan

pasal 43A dilaksanakan oleh Pejabat Penyidik

Pegawai Negeri Sipil di lingkungan

Direktorat Jenderal Pajak yang

menerima surat perintah pemeriksaan

bukti permulaan.

Aurelia Viana Afrita

NPM : 120204210020

37. Perubahan ketentuan Pasal 44 ayat (2) huruf e: Pasal 44 ayat (2) huruf e :

Pasal 44 ayat (2) Wewenang penyidik sebagaimana dimaksud melakukan penggeledahan untuk

pada ayat (1) adalah: mendapatkan barang bukti berupa

melakukan penggeledahan untuk pembukuan, pencatatan, dan dokumen

mendapatkan bahan bukti pembukuan, lain, serta barang bukti lain yang diduga

pencatatan, dan dokumen lain, serta terkait dengan tindak pidana di bidang

melakukan penyitaan terhadap bahan bukti perpajakan dan/atau melakukan

tersebut; penyitaan terhadap barang bukti

tersebut;

pasal 44 ayat (2) huruf j :

menghentikan penyidikan Pasal 44 ayat (2) huruf j :

melakukan pemblokiran harta

kekayaan milik tersangka sesuai

dengan ketentuan peraturan

perundang-undangan danf atau

penyitaan harta kekayaan milik

tersangka sesuai dengan Undang-

Undang yang mengatur mengenai

hukum acara pidana, termasuk tetapi

tidak terbatas dengan adanya izin ketua

pengadilan negeri setempat;

Penambahan pasal 44 ayat (2) huruf l :

melakukan tindakan lain yang perlu

untuk kelancaran penyidikan tindak

pidana di bidang perpajakan menurut

ketentuan peraturan perundang-

undangan.

38. Perubahan Pasal 44A Tidak ditemukan pasal 44A pada dokumen UU Pasal 44A :

KUP 2007 Penyidik sebagaimana dimaksud dalam

Pasal 44 ayat (ll menghentikan

Penyidikan sebagaimana dimaksud

dalam Pasal 44 ayat (2) huruf k dalam

hal:

A. Wajib Pajak melakukan

pengungkapan ketidakbenaran

perbuatan sebagaimana diatur

dalam Pasal 8 ayat (3);

B. tidak terdapat cukup bukti;

C. peristiwa tersebut bukan

merupakan tindak pidana di bidang

perpajakan; atau

D. demi hukum.

Aurelia Viana Afrita

NPM : 120204210020

39. Perubahan ketentuan Pasal 44B ayat (2) : Pasal 44B ayat (2) :

ayat (2) pasal 44B : Penghentian penyidikan tindak pidana di Penghentian penyidikan tindak pidana

mengenai penghentian bidang perpajakan sebagaimana dimaksud di bidang perpajakan sebagaimana

penyidikan tindak pada ayat (1) hanya dilakukan setelah Wajib dimaksud pada ayat (1) hanya

pidana di bidang Pajak melunasi utang pajak yang tidak atau dilakukan setelah Wajib Pajak atau

perpajakan. kurang dibayar atau yang tidak seharusnya tersangka melunasi:

dikembalikan dan ditambah dengan sanksi A. kerugian pada pendapatan negara

administrasi berupa denda sebesar 4 (empat) sebagaimana dimaksud dalam Pasal

kali jumlah pajak yang tidak atau kurang 38 ditambah dengan sanksi

dibayar, atau yang tidak seharusnya administratif berupa denda sebesar

dikembalikan. 1 (satu) kali jumlah kerugian pada

pendapatan negara;

B. kerugian pada pendapatan negara

sebagaimana dimaksud dalam Pasal

39 ditambah dengan sanksi

administratif berupa denda sebesar

3 (tiga) kali jumlah kerugian pada

pendapatan negara; atau

C. jumlah pajak dalam faktur pajak,

bukti pemungutan pajak, bukti

pemotongan pajak, dan/atau bukti

setoran pajak sebagaimana

dimaksud dalam Pasal 39A ditambah

dengan sanksi administratif berupa

denda sebesar 4 (empat) kali jumlah

pajak dalam faktur pajak, bukti

pemungutan pajak, bukti

pemotongan pajak, dan/atau bukti

setoran pajak.

40. Penambahan ayat-ayat Tidak terdapat pasal 44B ayat (2a), ayat(2b), Pasal 44B ayat (2a) :

pada Pasal 44B, yaitu dan ayat (2c). Dalam hal perkara pidana telah

Pasal 44B ayat (2a), dilimpahkan ke pengadilan, terdakwa

ayat(2b), dan ayat (2c). tetap dapat melunasi:

a. kerugian pada pendapatan negara

ditambah dengan sanksi administratif

sebagaimana dimaksud pada ayat (2)

huruf a atau huruf b; atau

b. jumlah pajak dalam faktur pajak,

bukti pemungutan pajak, bukti

pemotongan pajak, dan/atau bukti

setoran pajak ditambah dengan

sanksi administratif sebagaimana

dimaksud pada ayat (2) huruf c.

Aurelia Viana Afrita

NPM : 120204210020

Pasal 44B ayat (2b) :

Pelunasan sebagaimana dimaksud

pada ayat (2a1, menjadi pertimbangan

untuk dituntut tanpa disertai

penjatuhan pidana penjara.

Pasal 44B ayat (2c) :

Dalam hal pembayaran yang dilakukan

oleh Wajib Pajak, tersangka, atau

terdakwa pada tahap penyidikan

sampai dengan persidangan belum

memenuhi jumlah sebagaimana

dimaksud pada ayat (2)', atas