Anda mungkin juga menyukai

- Resume Akuntansi SewaDokumen11 halamanResume Akuntansi SewaRani Septi ChristinBelum ada peringkat

- Kel8.Kelas G.tugas Ke 5 Makalah Perencanaan PajakDokumen11 halamanKel8.Kelas G.tugas Ke 5 Makalah Perencanaan PajakRezza Bimo100% (1)

- Audit Kewajiban Jangka Pendek, Biaya Dan BebanDokumen12 halamanAudit Kewajiban Jangka Pendek, Biaya Dan BebanNonhaZlvyaBelum ada peringkat

- Kelompok 4 PSAK 46Dokumen66 halamanKelompok 4 PSAK 46mufti nBelum ada peringkat

- Pertemuan 7 Perbandingan Tax Treaty Dalam Model Oecd, Un Dan Model IndonesiaDokumen35 halamanPertemuan 7 Perbandingan Tax Treaty Dalam Model Oecd, Un Dan Model IndonesiaRizki Nur MuhammadBelum ada peringkat

- 26 Kasus Pajak InternasionalDokumen5 halaman26 Kasus Pajak Internasionalromy dwi putraBelum ada peringkat

- Tax Planning PPNDokumen60 halamanTax Planning PPNIndahBelum ada peringkat

- Akm 2 SewaDokumen29 halamanAkm 2 SewasintaBelum ada peringkat

- Pemilihan Bentuk Usaha: Manajemen PerpajakanDokumen16 halamanPemilihan Bentuk Usaha: Manajemen PerpajakanMuhamad RizkyBelum ada peringkat

- Pertemuan Ke-17 - Rekonsiliasi FiskalDokumen19 halamanPertemuan Ke-17 - Rekonsiliasi Fiskalmaya handini mustika sari100% (1)

- Akuntansi Perpajakan 3Dokumen237 halamanAkuntansi Perpajakan 3NovitaBelum ada peringkat

- Pointer MateriDokumen19 halamanPointer MateriRina OyeBelum ada peringkat

- Transaksi-Transaksi Khusus Manajemen Pajak FelinDokumen12 halamanTransaksi-Transaksi Khusus Manajemen Pajak FelinFelinka nadia oktavianiBelum ada peringkat

- Aspek Perpajakan Restrukturisasi PerusahaanDokumen54 halamanAspek Perpajakan Restrukturisasi PerusahaanYusiMuzialifaN100% (1)

- Pajak Berganda & Tax TreatyDokumen6 halamanPajak Berganda & Tax TreatyFelik KristantoBelum ada peringkat

- Tax Planning PPH Pasal 22Dokumen10 halamanTax Planning PPH Pasal 22Ira MeindrawatiBelum ada peringkat

- PPH 4 (2) FinalDokumen114 halamanPPH 4 (2) FinalNia SeptianiBelum ada peringkat

- Kasus 10Dokumen12 halamanKasus 10Ade Arya NandaBelum ada peringkat

- Akuntansi Pajak Atas Piutang Dan PersediaanDokumen47 halamanAkuntansi Pajak Atas Piutang Dan PersediaanMonica SetyaningrumBelum ada peringkat

- Akuntansi Pajak 2020Dokumen134 halamanAkuntansi Pajak 2020Kurniawan Maajid Febrian33% (3)

- Perencanaan Pajak Untuk LeasingDokumen3 halamanPerencanaan Pajak Untuk LeasingnurianahachmadBelum ada peringkat

- Temu 1 (PPH OP 0713)Dokumen26 halamanTemu 1 (PPH OP 0713)EddieDjunaediBelum ada peringkat

- PajakDokumen18 halamanPajakhahaha123Belum ada peringkat

- Pemotongan/Pemungutan Pajak PenghasilanDokumen51 halamanPemotongan/Pemungutan Pajak PenghasilanEksa TamrasBelum ada peringkat

- Auditing 4Dokumen8 halamanAuditing 4Nur HabibahBelum ada peringkat

- Akuntansi Sewa PSAK 73 30Dokumen97 halamanAkuntansi Sewa PSAK 73 30Darmasia SiregarBelum ada peringkat

- PBB BPHTB Bea Materai FixDokumen12 halamanPBB BPHTB Bea Materai FixamaliaBelum ada peringkat

- Evaluasi Kup Angakatan I 2023Dokumen1 halamanEvaluasi Kup Angakatan I 2023Ishak Nayogi0% (1)

- Sewa Guna UsahaDokumen2 halamanSewa Guna UsahaHanna PratiwiBelum ada peringkat

- Contoh Soal Rekonsiliasi PajakDokumen3 halamanContoh Soal Rekonsiliasi PajakDian IslamiatiBelum ada peringkat

- Makalah Pajak Kini Dan Pajak TangguhanDokumen14 halamanMakalah Pajak Kini Dan Pajak TangguhanDissyParadiptaBelum ada peringkat

- Akuntansi Pajak: Investasi Jangka PanjangDokumen13 halamanAkuntansi Pajak: Investasi Jangka PanjangSelvia PutriBelum ada peringkat

- Bab 6 Akuntansi Pajak HPPDokumen10 halamanBab 6 Akuntansi Pajak HPPclaritaBelum ada peringkat

- Makalah Akl 2 AfiliasiDokumen24 halamanMakalah Akl 2 AfiliasiFride MaharaniBelum ada peringkat

- Perencanaan Pajak Atas PenyusutanDokumen17 halamanPerencanaan Pajak Atas PenyusutanodeckBelum ada peringkat

- Akuntansi SewaDokumen11 halamanAkuntansi SewaEleanorybBelum ada peringkat

- 2 Kas Dan Setara KasDokumen16 halaman2 Kas Dan Setara KasMatsmud0% (1)

- Bab 6 Beban Dibayar DimukaDokumen12 halamanBab 6 Beban Dibayar DimukafidelaBelum ada peringkat

- Materi 6Dokumen13 halamanMateri 6Riyandi FajarBelum ada peringkat

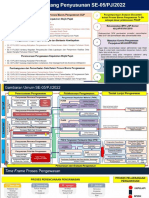

- Paparan SE 05Dokumen7 halamanPaparan SE 05Andi RuqayahBelum ada peringkat

- P3B Antara Indonesia Dan ChinaDokumen16 halamanP3B Antara Indonesia Dan ChinaiklimaBelum ada peringkat

- Kelompok 5, Manajemen Pajak Atas PPH Orang PribadiDokumen27 halamanKelompok 5, Manajemen Pajak Atas PPH Orang Pribadipteraprima propertindoBelum ada peringkat

- PPH 4 (2) Perpajakan Indonesia Brevet - Dibuat Oleh TaslimDokumen117 halamanPPH 4 (2) Perpajakan Indonesia Brevet - Dibuat Oleh TaslimJennifer AntonioBelum ada peringkat

- BAB 5&6 Akuntansi Perpajakan Persediaan Dan Biaya Dibayar DimukaDokumen13 halamanBAB 5&6 Akuntansi Perpajakan Persediaan Dan Biaya Dibayar DimukaIrma IndiraBelum ada peringkat

- Kedudukan Wanita Dalam Uu PPHDokumen6 halamanKedudukan Wanita Dalam Uu PPHMeli RahmawatiBelum ada peringkat

- Sosis Per-23 PPT - 1Dokumen33 halamanSosis Per-23 PPT - 1wellyaja8148Belum ada peringkat

- KASUS 1 MODUL PRAKTIKUM PAJAK 2020.doc-DikonversiDokumen17 halamanKASUS 1 MODUL PRAKTIKUM PAJAK 2020.doc-DikonversiAdhika RamadhanBelum ada peringkat

- Bab 13Dokumen7 halamanBab 13Kurnia SariBelum ada peringkat

- Putri Maylina P - U - EAS Perencanaan PajakDokumen3 halamanPutri Maylina P - U - EAS Perencanaan PajakNugroho YuBelum ada peringkat

- Kelompok 5 Materi Pokok P3BDokumen17 halamanKelompok 5 Materi Pokok P3BMfaris IkromBelum ada peringkat

- Sap 8Dokumen17 halamanSap 8Ayu PrimayantiBelum ada peringkat

- Pertemuan02 Modul Pajak InternasionalDokumen19 halamanPertemuan02 Modul Pajak InternasionalIgnatius Evans ErlanggaBelum ada peringkat

- Lembar Kerja Ws Audit (Kel. 6)Dokumen78 halamanLembar Kerja Ws Audit (Kel. 6)Rizky RwsBelum ada peringkat

- Kup 2Dokumen53 halamanKup 2agungBelum ada peringkat

- Manajemen LabaDokumen48 halamanManajemen LabaAmitha CahyaniBelum ada peringkat

- Makalah Kelompok 4 (Perencanaan Pajak)Dokumen11 halamanMakalah Kelompok 4 (Perencanaan Pajak)Kennu GraharianBelum ada peringkat

- Soal Ujian BrevetDokumen8 halamanSoal Ujian BrevetDwi0% (1)

- Akuntansi Sewa 1Dokumen25 halamanAkuntansi Sewa 1Viona RashyaBelum ada peringkat

- BEDA TETAP Dan BEDA WAKTUDokumen11 halamanBEDA TETAP Dan BEDA WAKTU89jonBelum ada peringkat

- Kelp 11 Sewa - Konstruksi, MurabahahDokumen29 halamanKelp 11 Sewa - Konstruksi, Murabahahsantika putriBelum ada peringkat

- PERIJINANDokumen2 halamanPERIJINANVerynShidqyBelum ada peringkat

- Konsep Islam Dan Syariat Islam-1Dokumen21 halamanKonsep Islam Dan Syariat Islam-1VerynShidqyBelum ada peringkat

- Makalah Laba Rugi KomprehensifDokumen18 halamanMakalah Laba Rugi KomprehensifVerynShidqyBelum ada peringkat

- Akuntansi Perbankan Syariah PDFDokumen252 halamanAkuntansi Perbankan Syariah PDFA'YUN BAROTUTTAQIYYAHBelum ada peringkat