Anda mungkin juga menyukai

- Pajak RestoranDokumen13 halamanPajak RestoranMellya KomaraBelum ada peringkat

- Audit Lengkap MergedDokumen86 halamanAudit Lengkap MergedMonika SigalinggingBelum ada peringkat

- Kasus Kegagalan AuditDokumen8 halamanKasus Kegagalan AuditHilda YantiBelum ada peringkat

- Kasus Spt-Tahunan-Badan PDFDokumen79 halamanKasus Spt-Tahunan-Badan PDFsyahriniBelum ada peringkat

- Kasus Audit Pt. TelkomDokumen21 halamanKasus Audit Pt. TelkomyolandaBelum ada peringkat

- Rekonsiliasi FiskalDokumen3 halamanRekonsiliasi FiskalJulia Pratiwi ParhusipBelum ada peringkat

- Imbalan Bunga - RestitusiDokumen36 halamanImbalan Bunga - RestitusiAw NisahBelum ada peringkat

- Soal Uas PKN StanDokumen1 halamanSoal Uas PKN StanMoelia SiregarBelum ada peringkat

- Ina018 - Manajemen Keuangan Ii - Modul-Sesi 7 - Review Bab I - ViDokumen4 halamanIna018 - Manajemen Keuangan Ii - Modul-Sesi 7 - Review Bab I - Viyordan kalosBelum ada peringkat

- Akmen Bab 4Dokumen25 halamanAkmen Bab 4Nadzifa IrariniBelum ada peringkat

- Alokasi BOPDokumen38 halamanAlokasi BOPErmianBelum ada peringkat

- Contoh Cara Perhitungan Pajak TerhutangDokumen9 halamanContoh Cara Perhitungan Pajak TerhutangAnyiTjongBelum ada peringkat

- Bab 7 FirstDokumen2 halamanBab 7 FirstDesty Ghinaa SaputriBelum ada peringkat

- Soal Quis Akuntansi BiayaDokumen2 halamanSoal Quis Akuntansi BiayaAlfiyanBelum ada peringkat

- Cara Hitung PPN ImporDokumen4 halamanCara Hitung PPN ImporNurul Fidya SukmaBelum ada peringkat

- Laporan PKL Pada KPP Pratama KupangDokumen28 halamanLaporan PKL Pada KPP Pratama KupangjalinsamaraBelum ada peringkat

- Akuntansi PerbankanDokumen2 halamanAkuntansi PerbankanVivi NovitaBelum ada peringkat

- Pajak Daerah Dan Retribusi DaerahDokumen12 halamanPajak Daerah Dan Retribusi DaerahMyranda AprilliaBelum ada peringkat

- Latihan Soal Biaya StandarDokumen5 halamanLatihan Soal Biaya StandarFahmi Fachreza Al-zeinataBelum ada peringkat

- Pertemuan 4Dokumen12 halamanPertemuan 4Gita FitriaBelum ada peringkat

- SPT DaniswaraDokumen9 halamanSPT DaniswaraAlvin Bagus SumarsonoBelum ada peringkat

- Materi 1 Akuntansi PajakDokumen96 halamanMateri 1 Akuntansi Pajaksiti100% (1)

- Konsumsi Dan Apbn Pert 9Dokumen1 halamanKonsumsi Dan Apbn Pert 9nurhadri azmiBelum ada peringkat

- TUGAS AUDITING I (Pelanggaran Etika Profesi Yang Menyeret Salah Satu Auditor Badan Pengawasan Keuangan Dan Pembangunan (BPKP) .Dokumen5 halamanTUGAS AUDITING I (Pelanggaran Etika Profesi Yang Menyeret Salah Satu Auditor Badan Pengawasan Keuangan Dan Pembangunan (BPKP) .ArdhanBelum ada peringkat

- 1 Soal Ujian PPH 21 230819Dokumen2 halaman1 Soal Ujian PPH 21 230819Nida AdilahBelum ada peringkat

- Sistem Informasi Akuntansi Pembelian Tunai Dan KreditDokumen9 halamanSistem Informasi Akuntansi Pembelian Tunai Dan KreditDeni HermawanBelum ada peringkat

- Soal DTA DTLDokumen3 halamanSoal DTA DTLsarasatiwanamiBelum ada peringkat

- Pembahasan Soal PPNDokumen20 halamanPembahasan Soal PPNYOPIE CHANDRABelum ada peringkat

- Laba Rugi (Standar) Tahu TempeDokumen1 halamanLaba Rugi (Standar) Tahu TempeLaura SeptiaBelum ada peringkat

- Teori Akuntansi - Sejarah Dan Perkembangan AkuntansiDokumen19 halamanTeori Akuntansi - Sejarah Dan Perkembangan AkuntansiTunggal Ika SaputraBelum ada peringkat

- Pisang Coklat NNDokumen13 halamanPisang Coklat NNApriawan Aji PBelum ada peringkat

- Manajemen KeuanganDokumen4 halamanManajemen KeuanganAulia Zahrani0% (1)

- TUGASMateri Rekonsiliasi BankDokumen3 halamanTUGASMateri Rekonsiliasi BankYouth Generation100% (1)

- Akbi - B3 - Kelompok 9 - Tugas 10&11Dokumen14 halamanAkbi - B3 - Kelompok 9 - Tugas 10&11Divan Valentino100% (1)

- Salinan AKUNTANSI BIAYA 2Dokumen7 halamanSalinan AKUNTANSI BIAYA 2aguskurniawanzBelum ada peringkat

- Soal Latihan Jurnal KoreksiDokumen1 halamanSoal Latihan Jurnal Koreksi14Muhammad Abdur RakhmanBelum ada peringkat

- Soal Tugas Akuntansi Biaya I (Part 1-5)Dokumen9 halamanSoal Tugas Akuntansi Biaya I (Part 1-5)miraBelum ada peringkat

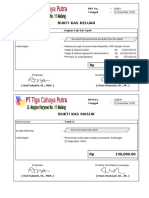

- Bukti TransaksiDokumen32 halamanBukti TransaksinarwanBelum ada peringkat

- Pajak Daerah Dan PBB BPHTB 03092017Dokumen118 halamanPajak Daerah Dan PBB BPHTB 03092017Deny ArifiantoBelum ada peringkat

- BHN Accurate Accounting Dasar MhswaDokumen161 halamanBHN Accurate Accounting Dasar MhswaAchmad ShahrezaBelum ada peringkat

- PPN & PPNBMDokumen43 halamanPPN & PPNBMFitri Yanti Achmad100% (1)

- Tujuan Laporan KeuanganDokumen6 halamanTujuan Laporan KeuanganvitaBelum ada peringkat

- Pajak Penghasilan Pasal 22 Dan 23Dokumen53 halamanPajak Penghasilan Pasal 22 Dan 23Rolia WahasusmiahBelum ada peringkat

- Kuis 1 PerpajakanDokumen12 halamanKuis 1 Perpajakananggun iga yuditiyaBelum ada peringkat

- Materi Pajak Air PermukaanDokumen9 halamanMateri Pajak Air PermukaanSeptia D. Rahmawati100% (1)

- Account ReceivableDokumen18 halamanAccount ReceivableNeng ApriLianaBelum ada peringkat

- RESPONSI PERPAJAKAN PPN & PPN BM 2Dokumen3 halamanRESPONSI PERPAJAKAN PPN & PPN BM 2Wahyu PutriBelum ada peringkat

- Perubahan Dan Pengguaan KasDokumen3 halamanPerubahan Dan Pengguaan KasHeru HartadiBelum ada peringkat

- Akuntansi Pajak PenghasilanDokumen9 halamanAkuntansi Pajak PenghasilanSelvianty Sitanggang100% (1)

- Slide Kup BagiDokumen84 halamanSlide Kup BagiariBelum ada peringkat

- Tugas Myob 248Dokumen5 halamanTugas Myob 248Julio SwastikaBelum ada peringkat

- Laporan Keuangan Unaudit 2015Dokumen204 halamanLaporan Keuangan Unaudit 2015Reihanditto PratamaBelum ada peringkat

- PERAMALAN PENJUALAN MOBIL DAIHATSU PT. ASTRA INTERNATIONAL TBK DAIHATSU CABANG BOGORDokumen10 halamanPERAMALAN PENJUALAN MOBIL DAIHATSU PT. ASTRA INTERNATIONAL TBK DAIHATSU CABANG BOGORVika Sarastya PrastiwiBelum ada peringkat

- 4 Latihan Soal Anggaran ProduksiDokumen2 halaman4 Latihan Soal Anggaran Produksidila fahiraBelum ada peringkat

- Whitni CorporationDokumen1 halamanWhitni CorporationQueen0% (1)

- Study Kelayakan BisnisDokumen2 halamanStudy Kelayakan BisnisPutra JayaBelum ada peringkat

- 3 Tax TreatyDokumen2 halaman3 Tax TreatySilvia RosaBelum ada peringkat

- Pajak RestoranDokumen13 halamanPajak Restorannono nanaBelum ada peringkat

- Cara Menghitung Pajak RestoranDokumen5 halamanCara Menghitung Pajak RestoranAngelika MarthaBelum ada peringkat

- Pajak RestoranDokumen2 halamanPajak RestoranAhlan Jufri AbdullahBelum ada peringkat

- Akl Tugas Hal 173Dokumen7 halamanAkl Tugas Hal 1733.7 MBelum ada peringkat

- KASUS CVP AnalysisDokumen5 halamanKASUS CVP Analysis3.7 MBelum ada peringkat

- KASUS CVP AnalysisDokumen5 halamanKASUS CVP Analysis3.7 MBelum ada peringkat

- Bab ABC No 2 - Inggriyani 181520080 Ak3a 1Dokumen6 halamanBab ABC No 2 - Inggriyani 181520080 Ak3a 13.7 MBelum ada peringkat

- Analisis Biaya Volume Dan LabaDokumen11 halamanAnalisis Biaya Volume Dan Laba3.7 MBelum ada peringkat

- KASUS 1 - Konsep & Klasifikasi BiayaDokumen9 halamanKASUS 1 - Konsep & Klasifikasi Biaya3.7 M100% (1)

- Kentara Caesar F3308069Dokumen57 halamanKentara Caesar F33080693.7 MBelum ada peringkat

- Akuntansi Persediaan 2Dokumen11 halamanAkuntansi Persediaan 2Haningtiyas Intan NBelum ada peringkat

- KASUS CVP AnalysisDokumen5 halamanKASUS CVP Analysis3.7 MBelum ada peringkat

- KASUS 1 - Konsep & Klasifikasi BiayaDokumen9 halamanKASUS 1 - Konsep & Klasifikasi Biaya3.7 M100% (1)

- Fix Makalah Etika Bisnis UasDokumen35 halamanFix Makalah Etika Bisnis Uas3.7 MBelum ada peringkat

- Anggaran Berdasarkan Fungsi Dan Aktifitas Standar UnitDokumen21 halamanAnggaran Berdasarkan Fungsi Dan Aktifitas Standar UnitSalwa RizqikaBelum ada peringkat

- KASUS CVP AnalysisDokumen5 halamanKASUS CVP Analysis3.7 MBelum ada peringkat

- Panduan LCC GYA PDFDokumen21 halamanPanduan LCC GYA PDFSaptri WigunaBelum ada peringkat

- Makalah Pajak DaerahDokumen8 halamanMakalah Pajak Daerahcoach rismanBelum ada peringkat

- Soal Jawab SBLM UtsDokumen19 halamanSoal Jawab SBLM UtsWira Marsuki75% (4)

- Panduan LCC GYA PDFDokumen21 halamanPanduan LCC GYA PDFSaptri WigunaBelum ada peringkat

- DocxDokumen101 halamanDocx3.7 MBelum ada peringkat

- PPT-2-Pajak BBNKB FixDokumen12 halamanPPT-2-Pajak BBNKB Fix3.7 MBelum ada peringkat

- Panduan Beasiswa Ppi BaruDokumen16 halamanPanduan Beasiswa Ppi BaruRizky Syaumi KusumaBelum ada peringkat

- Pajak Bea Balik Kendaraan BermotorDokumen15 halamanPajak Bea Balik Kendaraan Bermotor3.7 MBelum ada peringkat

- Tugas Manajemen KeuanganDokumen3 halamanTugas Manajemen Keuangan3.7 MBelum ada peringkat

- 529 169 1368 3 10 20190828 PDFDokumen15 halaman529 169 1368 3 10 20190828 PDF3.7 MBelum ada peringkat

- Usaha Kecil Indonesia, Profil, Masalah, Dan Strategi Pemberdayaan Menyongsong MEADokumen27 halamanUsaha Kecil Indonesia, Profil, Masalah, Dan Strategi Pemberdayaan Menyongsong MEAEdhaBelum ada peringkat

- Afifah e RegresiDokumen5 halamanAfifah e Regresi3.7 MBelum ada peringkat

- Ok Etika AfeDokumen41 halamanOk Etika Afe3.7 MBelum ada peringkat

- Afifah Etrifiana 19212071 Akunt BisnisDokumen10 halamanAfifah Etrifiana 19212071 Akunt Bisnis3.7 MBelum ada peringkat

- Etika Agama PDFDokumen24 halamanEtika Agama PDFRiris Aria DewantiBelum ada peringkat

- Afifah Etrifiana Tugas Islam Rahmatan Lil AlminDokumen2 halamanAfifah Etrifiana Tugas Islam Rahmatan Lil Almin3.7 MBelum ada peringkat