Anda mungkin juga menyukai

- KreditDokumen17 halamanKreditLukmanul ArifinBelum ada peringkat

- Manajemen Kualitas & Penyelamatan KreditDokumen14 halamanManajemen Kualitas & Penyelamatan KreditKhaerul IsnaniBelum ada peringkat

- 007 Bank SyariahDokumen45 halaman007 Bank SyariahfAbdul HanifBelum ada peringkat

- Materi Saham Kelompok 1Dokumen28 halamanMateri Saham Kelompok 1Yasir MaulanaBelum ada peringkat

- Bab 4 Time Value of Money (Coretan)Dokumen54 halamanBab 4 Time Value of Money (Coretan)Marvel RehandraBelum ada peringkat

- LeasingDokumen17 halamanLeasingIndy CollingBelum ada peringkat

- Lembaga PembiayaanDokumen14 halamanLembaga PembiayaanKrisdiyanto DoniBelum ada peringkat

- Perhitungan PPH 21Dokumen122 halamanPerhitungan PPH 21Regina TanBelum ada peringkat

- RISIKO MANAJEMENDokumen19 halamanRISIKO MANAJEMENmisbakh syafi'udinBelum ada peringkat

- Kredit Modal KerjaDokumen19 halamanKredit Modal Kerjaanisa ulfa100% (1)

- Bkt6a Kelompok 4 CSRDokumen14 halamanBkt6a Kelompok 4 CSRmeriBelum ada peringkat

- Bab 12 - Pertumbuhan Dan Pembangunan EkonomiDokumen12 halamanBab 12 - Pertumbuhan Dan Pembangunan EkonomiHaritra Dyah LembayungBelum ada peringkat

- BENTUK KERJASAMA BISNISDokumen17 halamanBENTUK KERJASAMA BISNISCece PratamaBelum ada peringkat

- Materi Group 1 - Sarana Dalam Hubungan IndustrialDokumen9 halamanMateri Group 1 - Sarana Dalam Hubungan IndustrialnurhayatiBelum ada peringkat

- 02 Dana Pensiun Syariah 0404Dokumen25 halaman02 Dana Pensiun Syariah 0404yashintaBelum ada peringkat

- KREDIT INVESTASIDokumen17 halamanKREDIT INVESTASIIndah Nk100% (1)

- Psak 01 RevisionDokumen19 halamanPsak 01 Revisionapi-3804982100% (2)

- Ekonomi Sumber Daya ManusiaDokumen26 halamanEkonomi Sumber Daya ManusiaTonsewer United100% (1)

- Sistem Operasional Bank SyariahDokumen34 halamanSistem Operasional Bank SyariahRusti LeiteBelum ada peringkat

- PEMBIAYAANDokumen36 halamanPEMBIAYAANRieskariesha KiswaraBelum ada peringkat

- LEVERAGE & STRUKTUR MODALDokumen28 halamanLEVERAGE & STRUKTUR MODALNurulBelum ada peringkat

- Materi Peran Dan Tugas OJK Sebagai Lembaga Pengawas KeuanganDokumen33 halamanMateri Peran Dan Tugas OJK Sebagai Lembaga Pengawas KeuanganeliskaBelum ada peringkat

- Kartu Plastik PPT FixDokumen23 halamanKartu Plastik PPT FixDessy Nia100% (1)

- Manajemen Gadai Akuntansi PerbankanDokumen14 halamanManajemen Gadai Akuntansi PerbankanNurulnioBelum ada peringkat

- Materi Lembaga PembiayaanDokumen39 halamanMateri Lembaga Pembiayaanhkurniawan2009Belum ada peringkat

- Akt53 - 22b - Manajemen Modal BankDokumen13 halamanAkt53 - 22b - Manajemen Modal BankVinsenBelum ada peringkat

- Hukum AsuransiDokumen26 halamanHukum AsuransiAura MaghfiraBelum ada peringkat

- KERJA MODALDokumen28 halamanKERJA MODALAngga Suhermawan100% (1)

- Analisa Teknikal - 9Dokumen12 halamanAnalisa Teknikal - 9Glen Oktavianus ManopoBelum ada peringkat

- RPS Ekonomi Digital - Off BLLDokumen9 halamanRPS Ekonomi Digital - Off BLLRACHMA EQUATRIN PBelum ada peringkat

- Biaya Modal: Muniya Alteza Manajemen-FEB UNYDokumen25 halamanBiaya Modal: Muniya Alteza Manajemen-FEB UNYBapak SuparmanBelum ada peringkat

- Sumber Dana Bank dan PenggunaannyaDokumen50 halamanSumber Dana Bank dan PenggunaannyaN KhoirunnidaBelum ada peringkat

- Pertemuan 9 - HKetenagakerjaan - Perhitungan Uang Pesangon, Penghargaan Masa Kerja N Penggantian HakDokumen8 halamanPertemuan 9 - HKetenagakerjaan - Perhitungan Uang Pesangon, Penghargaan Masa Kerja N Penggantian HakNadia andrianiBelum ada peringkat

- Kelompok 11 (Struktur Pasar Persaingan Sempurna)Dokumen15 halamanKelompok 11 (Struktur Pasar Persaingan Sempurna)DiyahApriliaBelum ada peringkat

- JUDULDokumen19 halamanJUDULIntanprBelum ada peringkat

- Materi Presentasi PTE Sesi 1 - Efek Yang Diperdagangkan Di Pasar ModalDokumen67 halamanMateri Presentasi PTE Sesi 1 - Efek Yang Diperdagangkan Di Pasar ModalQui QiezBelum ada peringkat

- Bab 3 - KetenagakerjaanDokumen24 halamanBab 3 - KetenagakerjaanChan CakuBelum ada peringkat

- Buku Putih Profil Risiko Siber Fintech P2P Lending 2022Dokumen29 halamanBuku Putih Profil Risiko Siber Fintech P2P Lending 2022kevancahyadiBelum ada peringkat

- Kompensasi dan InsentifDokumen34 halamanKompensasi dan InsentifSandra MignonBelum ada peringkat

- Jaminan Yg Harus DihindariDokumen23 halamanJaminan Yg Harus DihindariAdiek AnggaBelum ada peringkat

- KEBIJAKAN DIVIDENDokumen32 halamanKEBIJAKAN DIVIDENNida Nur RamdhaniBelum ada peringkat

- Komunikasi Bisnis (TM14)Dokumen14 halamanKomunikasi Bisnis (TM14)D. J. Anderson B.Belum ada peringkat

- Kelompok 1 - Manajemen Perkreditan (Bca) - 2Dokumen48 halamanKelompok 1 - Manajemen Perkreditan (Bca) - 2Leli LeliBelum ada peringkat

- NPLDokumen135 halamanNPLYusiMuzialifaNBelum ada peringkat

- Analisis OpsiDokumen28 halamanAnalisis OpsiawalyBelum ada peringkat

- Menghitung Rasio LikuiditasDokumen37 halamanMenghitung Rasio LikuiditasCindy CatrinBelum ada peringkat

- 6 - Penanganan Kredit Bermasalah PDFDokumen21 halaman6 - Penanganan Kredit Bermasalah PDFMimi NaharunBelum ada peringkat

- Strategi LokasiDokumen42 halamanStrategi LokasiEgaSulsitiyoNingrumBelum ada peringkat

- OPTIMALKAN ANJAK PIUTANGDokumen9 halamanOPTIMALKAN ANJAK PIUTANGAmmar RamadhaniBelum ada peringkat

- Anjak PiutangDokumen13 halamanAnjak PiutangIkhwan Izzaturakhman Putra HidayatBelum ada peringkat

- NILAI WAKTU DAN UANG by Indra MaipitaDokumen35 halamanNILAI WAKTU DAN UANG by Indra MaipitaIndra Maipita75% (4)

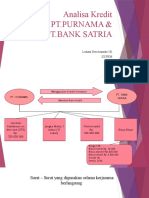

- ANALISIS KREDITDokumen36 halamanANALISIS KREDITzanisa nadia100% (1)

- Model Skoring KreditDokumen5 halamanModel Skoring KreditIvone DonaBelum ada peringkat

- Go PublicDokumen12 halamanGo PublicSISCA DKBelum ada peringkat

- Penarikan Sumber Daya Manusia: Prodi Agribisnis FP UNSDokumen26 halamanPenarikan Sumber Daya Manusia: Prodi Agribisnis FP UNSsatuanpenjaminan mutuBelum ada peringkat

- K3DNDokumen5 halamanK3DNTaqy TachiwaBelum ada peringkat

- Feasibility Study (FS)Dokumen22 halamanFeasibility Study (FS)CPPC CIVEX ITSBelum ada peringkat

- Chairul Aslam - Analisa Kuantitatif RevisedDokumen50 halamanChairul Aslam - Analisa Kuantitatif RevisedRizqon NurrofikBelum ada peringkat

- Studi Kelayakan Proyek BRDokumen49 halamanStudi Kelayakan Proyek BRDaffa Dinan IhsaniBelum ada peringkat

- OPTIMASI EAA UDANGDokumen20 halamanOPTIMASI EAA UDANGVeni DarmaBelum ada peringkat

- Jurnal Bluefin Fisheries - Musa KarepesinaDokumen14 halamanJurnal Bluefin Fisheries - Musa KarepesinaMus KarepesinaBelum ada peringkat

- Jurnal Papalele - Musa KarepesinaDokumen16 halamanJurnal Papalele - Musa KarepesinaMus KarepesinaBelum ada peringkat

- Jurnal Bluefin-Pemanfaatan Cangkang Landak Laut (Diadema Setosum) Sebagai TepungDokumen10 halamanJurnal Bluefin-Pemanfaatan Cangkang Landak Laut (Diadema Setosum) Sebagai TepungMus KarepesinaBelum ada peringkat

- Jurnal Papalele - Musa KarepesinaDokumen16 halamanJurnal Papalele - Musa KarepesinaMus KarepesinaBelum ada peringkat

- Buku Manajemen Pemeliharaan Udang VanameDokumen50 halamanBuku Manajemen Pemeliharaan Udang VanameMus KarepesinaBelum ada peringkat

- Booklet Pembenihan KerapuDokumen14 halamanBooklet Pembenihan KerapuMus KarepesinaBelum ada peringkat

- Uu-20 Tahun 2014 Tentang SPK1 PDFDokumen39 halamanUu-20 Tahun 2014 Tentang SPK1 PDFines nurissaBelum ada peringkat

- Pukat TarikDokumen1 halamanPukat TarikMus KarepesinaBelum ada peringkat

- Menjelang RamadhanDokumen117 halamanMenjelang RamadhanNeris Peri Ardiansyah100% (1)

- Materi Kartu Nelayan Kusuka 2 Versi 26 Sept 2017Dokumen17 halamanMateri Kartu Nelayan Kusuka 2 Versi 26 Sept 2017Mus KarepesinaBelum ada peringkat

- Membangun Kewirausahaan PerikananDokumen17 halamanMembangun Kewirausahaan PerikananMus KarepesinaBelum ada peringkat

- Jurnal Bluefin Fisheries - Musa KarepesinaDokumen14 halamanJurnal Bluefin Fisheries - Musa KarepesinaMus KarepesinaBelum ada peringkat

- Jurnal Bluefin-Pemanfaatan Cangkang Landak Laut (Diadema Setosum) Sebagai TepungDokumen10 halamanJurnal Bluefin-Pemanfaatan Cangkang Landak Laut (Diadema Setosum) Sebagai TepungMus KarepesinaBelum ada peringkat

- Membangun Kewirausahaan PerikananDokumen17 halamanMembangun Kewirausahaan PerikananMus KarepesinaBelum ada peringkat

- Membangun Kewirausahaan PerikananDokumen17 halamanMembangun Kewirausahaan PerikananMus KarepesinaBelum ada peringkat

- 1.daerah Penangkapan IkanDokumen15 halaman1.daerah Penangkapan IkanMus Karepesina100% (1)

- Penyusunan Proposal KreditDokumen12 halamanPenyusunan Proposal KreditMus KarepesinaBelum ada peringkat

- 1.daerah Penangkapan IkanDokumen15 halaman1.daerah Penangkapan IkanMus Karepesina100% (1)

- Aspek Pasar Dan Pemasaran HasilDokumen21 halamanAspek Pasar Dan Pemasaran HasilMus KarepesinaBelum ada peringkat

- Aspek Hukum Dan Legalitas UMKMDokumen19 halamanAspek Hukum Dan Legalitas UMKMMus KarepesinaBelum ada peringkat

- 1.daerah Penangkapan IkanDokumen15 halaman1.daerah Penangkapan IkanMus Karepesina100% (1)

- Kep 14 Men 2012 Penumbuhan Kelembagaan Pelaku Utama Perikanan 2Dokumen33 halamanKep 14 Men 2012 Penumbuhan Kelembagaan Pelaku Utama Perikanan 2Deden Lukman Hakim100% (1)

- 1 Permen-Kp 2018 PDFDokumen205 halaman1 Permen-Kp 2018 PDFnunetBelum ada peringkat

- UU Nomor 7 Tahun 2016Dokumen62 halamanUU Nomor 7 Tahun 2016Roni3SikumbangBelum ada peringkat

- UU - 1 - 2014 - Pengelolaan Wilayah Pesisir Dan Pulau KecilDokumen35 halamanUU - 1 - 2014 - Pengelolaan Wilayah Pesisir Dan Pulau KecilNikita SyakiebBelum ada peringkat