Anda mungkin juga menyukai

- UK 1.3 Menyusun Desain Program Pengelolaan & Pengembangan HBWDokumen27 halamanUK 1.3 Menyusun Desain Program Pengelolaan & Pengembangan HBWImam NimaxBelum ada peringkat

- Jenis-Jenis WakafDokumen8 halamanJenis-Jenis WakafIan HamzahBelum ada peringkat

- Wakaf Kel 14Dokumen13 halamanWakaf Kel 14Asira EmyBelum ada peringkat

- 020217slideminggu2 Syi34102 170223031345Dokumen25 halaman020217slideminggu2 Syi34102 170223031345Lydia HassanBelum ada peringkat

- Draf Fatwa Sukuk - Draf Hasil PlenoDokumen19 halamanDraf Fatwa Sukuk - Draf Hasil PlenoHafiz Al HabibBelum ada peringkat

- WAQF CORE PRINCIPLE WCP 18 21 Imam Teguh SaptonoDokumen18 halamanWAQF CORE PRINCIPLE WCP 18 21 Imam Teguh SaptonoAssyifa NurtiasihBelum ada peringkat

- WakafDokumen15 halamanWakafKhofifah Ainun100% (1)

- Supervisi Materi Pinjam MeminjamDokumen7 halamanSupervisi Materi Pinjam MeminjamEpul MillahBelum ada peringkat

- Wakaf Uang KLP 11Dokumen11 halamanWakaf Uang KLP 11Laila NrdtlBelum ada peringkat

- Brosur Umum Wakaf Al-AzharDokumen2 halamanBrosur Umum Wakaf Al-AzharWakaf Al-AzharBelum ada peringkat

- Psak 112 Akuntansi WakafDokumen26 halamanPsak 112 Akuntansi WakafKandera Rineko NindyaBelum ada peringkat

- Agama (Wakaf)Dokumen6 halamanAgama (Wakaf)34Vara Naftalin TGBelum ada peringkat

- Waqf Core PrincipleDokumen22 halamanWaqf Core Principlemuhammad yasser ArafatBelum ada peringkat

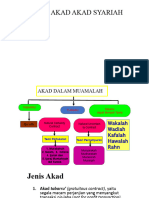

- Mengenal Akad Akad SyariahDokumen19 halamanMengenal Akad Akad SyariahErnita LindaBelum ada peringkat

- SESI 10 Akt Wakaf PSAK No 112Dokumen44 halamanSESI 10 Akt Wakaf PSAK No 1123Production IDBelum ada peringkat

- Pejabat Pembuat Akta Ikrar WakafDokumen20 halamanPejabat Pembuat Akta Ikrar WakafBimas Islam Kemenag BantulBelum ada peringkat

- Modul 2.1 Membuat Desain Program Pengelolaan & Pengembangan HBWDokumen27 halamanModul 2.1 Membuat Desain Program Pengelolaan & Pengembangan HBWtiaalbabBelum ada peringkat

- Wakaf: Dosen Pengampu: Aditya Pratama, S.E., M.ADokumen8 halamanWakaf: Dosen Pengampu: Aditya Pratama, S.E., M.Adwi nastitiBelum ada peringkat

- Literatur Akuntansi WakafDokumen11 halamanLiteratur Akuntansi WakafMuhammad RamlanBelum ada peringkat

- Kel 13 (Operasional Organisasi Zifwaf) KesimpulanDokumen25 halamanKel 13 (Operasional Organisasi Zifwaf) KesimpulannurulBelum ada peringkat

- Cream Maroon Retro 80's Fashion PresentationDokumen26 halamanCream Maroon Retro 80's Fashion PresentationAnnBelum ada peringkat

- Pegadaian Syariah (Rahn)Dokumen37 halamanPegadaian Syariah (Rahn)Syavika Azka vinniaBelum ada peringkat

- WakafDokumen55 halamanWakafNik papariusBelum ada peringkat

- WAKAFDokumen13 halamanWAKAFHidup MenghidupiBelum ada peringkat

- Konversi Fasos Fasum Ke Wakaf 04 11 2020Dokumen19 halamanKonversi Fasos Fasum Ke Wakaf 04 11 2020Dony AlvasandyBelum ada peringkat

- Akuntansi IjarahDokumen27 halamanAkuntansi IjarahAnisa KhumairohBelum ada peringkat

- Konsep Dasar Perbankan SyariahDokumen8 halamanKonsep Dasar Perbankan SyariahRavie AryaBelum ada peringkat

- Mengenal SukukDokumen19 halamanMengenal SukukJanuary11thBelum ada peringkat

- Akuntansi Transaksi Akad IjarahDokumen29 halamanAkuntansi Transaksi Akad IjarahArkan MochtarBelum ada peringkat

- Kel 4 PerbankanDokumen20 halamanKel 4 PerbankanAlifiah FarizkyBelum ada peringkat

- Produk Bank SyariahDokumen15 halamanProduk Bank SyariahnaufalBelum ada peringkat

- Akuntansi WakafDokumen29 halamanAkuntansi WakafNovitasariBelum ada peringkat

- Kelompok 4 (Investasi Aset Wakaf)Dokumen19 halamanKelompok 4 (Investasi Aset Wakaf)ultramilk gurllBelum ada peringkat

- Kelompok 4Dokumen12 halamanKelompok 4Delna SafitriBelum ada peringkat

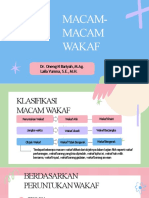

- Macam-Macam WakafDokumen8 halamanMacam-Macam WakafDae LaniBelum ada peringkat

- MACAM MACAM WAKAF (MK. Pak Ali)Dokumen4 halamanMACAM MACAM WAKAF (MK. Pak Ali)Nasma SabitaBelum ada peringkat

- Kelompok 10 - WakafDokumen11 halamanKelompok 10 - Wakaffachrizal adhiBelum ada peringkat

- Updated Perjanjian WakafDokumen2 halamanUpdated Perjanjian WakafalimtaqBelum ada peringkat

- Makalah Wakaf Pengertian Wakaf Rukun WakDokumen4 halamanMakalah Wakaf Pengertian Wakaf Rukun WakIffanBelum ada peringkat

- Modul 12 WakafDokumen9 halamanModul 12 WakafAmaBelum ada peringkat

- Harta, Kepmilikan, Riba (Kelompok 1)Dokumen22 halamanHarta, Kepmilikan, Riba (Kelompok 1)dania syafiraBelum ada peringkat

- Ekonomi Syariah 11Dokumen14 halamanEkonomi Syariah 11HAFIDZ TIRMIDZIBelum ada peringkat

- Materi WAKAF TUNAIDokumen11 halamanMateri WAKAF TUNAIrchoi339Belum ada peringkat

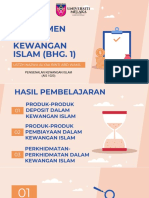

- Topik 3: Instrumen Dalam Kewangan Islam (Bhg. 1) : Ustzh Najwa Alyaa Binti Abd WakilDokumen23 halamanTopik 3: Instrumen Dalam Kewangan Islam (Bhg. 1) : Ustzh Najwa Alyaa Binti Abd Wakilidzni irfanBelum ada peringkat

- Ibadah, Akhlak, Muamalah.Dokumen28 halamanIbadah, Akhlak, Muamalah.Hilal Wahyu SantosoBelum ada peringkat

- 006 - Leasing Dalam IslamDokumen14 halaman006 - Leasing Dalam Islamtaufiq100% (1)

- Wakaf Dan Segala AspeknyaDokumen7 halamanWakaf Dan Segala AspeknyaDessy WulandariBelum ada peringkat

- IjarahDokumen14 halamanIjarahAris ArdiansyahBelum ada peringkat

- IJARAHSEWAMENYEWA aDINDAFEBRILIADokumen9 halamanIJARAHSEWAMENYEWA aDINDAFEBRILIAAdinda FebriliaBelum ada peringkat

- Wakaf Dalam Akuntansi SyariahDokumen14 halamanWakaf Dalam Akuntansi SyariahAgus ArwaniBelum ada peringkat

- Materi Webinar - Dr. Helza Nova Lita, SH., MHDokumen39 halamanMateri Webinar - Dr. Helza Nova Lita, SH., MHDrVegapunkBelum ada peringkat

- WakafDokumen9 halamanWakafNafisBelum ada peringkat

- A.K. Syariah (Kel 10)Dokumen11 halamanA.K. Syariah (Kel 10)Pelatihan kader Lanjut kabupaten kerinciBelum ada peringkat

- Hukum WakafDokumen23 halamanHukum WakafbambangBelum ada peringkat

- WakafDokumen9 halamanWakafRamadhon SakalBelum ada peringkat

- Aturan Wakaf Di IndonesiaDokumen9 halamanAturan Wakaf Di IndonesiaHarry YuniardiBelum ada peringkat

- Sukuk Dan Green Bond-1Dokumen28 halamanSukuk Dan Green Bond-1MuliasariBelum ada peringkat

- WAKAFDokumen6 halamanWAKAFDani SubastianBelum ada peringkat

- Manajemen Keuangan Kelompok 6 - CompressedDokumen12 halamanManajemen Keuangan Kelompok 6 - CompressedMuhamad ArfanBelum ada peringkat

- Hadis Ekonomi KLMPK 1Dokumen16 halamanHadis Ekonomi KLMPK 1RIZFA FAIZABelum ada peringkat

- Karakteristik LkmsDokumen10 halamanKarakteristik LkmsRIZFA FAIZABelum ada peringkat

- Kelompok 2 (LKS)Dokumen11 halamanKelompok 2 (LKS)RIZFA FAIZABelum ada peringkat

- Makalah Kel. 9Dokumen16 halamanMakalah Kel. 9RIZFA FAIZABelum ada peringkat

- MR LKMS - Kelompok 10Dokumen12 halamanMR LKMS - Kelompok 10RIZFA FAIZABelum ada peringkat

- LJ UTS Pemberdayaan MasyarakatDokumen2 halamanLJ UTS Pemberdayaan MasyarakatRIZFA FAIZABelum ada peringkat

- Team 2 Etika Bisnis Berdasarkan Nilai-Nilai PancalisaDokumen18 halamanTeam 2 Etika Bisnis Berdasarkan Nilai-Nilai PancalisaRIZFA FAIZABelum ada peringkat

- Nusya Syariah Nurita Lailiyasari 04.Dokumen13 halamanNusya Syariah Nurita Lailiyasari 04.RIZFA FAIZABelum ada peringkat

- Materi 1 Pengantar Manajemen Risiko SyariahDokumen25 halamanMateri 1 Pengantar Manajemen Risiko SyariahRIZFA FAIZABelum ada peringkat