Anda mungkin juga menyukai

- Analisa Break - EvenDokumen19 halamanAnalisa Break - EvenSiti RohaeniBelum ada peringkat

- Analisis Cost Volume Profit Sebagai Dasar Perencanaan Laba Yang Diharapkan (Studi Pada Perusahaan Kopi Di Kabupaten Jember)Dokumen10 halamanAnalisis Cost Volume Profit Sebagai Dasar Perencanaan Laba Yang Diharapkan (Studi Pada Perusahaan Kopi Di Kabupaten Jember)Muhammad FaiqBelum ada peringkat

- Makalah Psak 23Dokumen22 halamanMakalah Psak 23Rizkia Dewi SopaniBelum ada peringkat

- Latihan Pert. 1 SIA-Bhayu Utama Putra (1905112204) AKT 4Dokumen3 halamanLatihan Pert. 1 SIA-Bhayu Utama Putra (1905112204) AKT 4Bhayu Utama Putra 1905112204Belum ada peringkat

- RMK Audit Internal - Bab 1Dokumen10 halamanRMK Audit Internal - Bab 1Regina SweetlyBelum ada peringkat

- Sistem Informasi Akuntansi Pengendalian Internal JD - Id: Dosen PengampuDokumen4 halamanSistem Informasi Akuntansi Pengendalian Internal JD - Id: Dosen PengampuNoor Ainun Cameliya100% (1)

- 14.membangun Dan Mengelola SistemDokumen26 halaman14.membangun Dan Mengelola SistemGD LostArtBelum ada peringkat

- Presentasi Merger Perbankan NasionalDokumen17 halamanPresentasi Merger Perbankan NasionalRoraBelum ada peringkat

- Contoh Right IssueDokumen3 halamanContoh Right IssueNur wahidunBelum ada peringkat

- 8 ANALISIS CAPITAL BUDGETING (Praktikan) - 2Dokumen3 halaman8 ANALISIS CAPITAL BUDGETING (Praktikan) - 2Aurellia CintaBelum ada peringkat

- T13 Analisis LeverageDokumen28 halamanT13 Analisis LeverageAlya FebriantiBelum ada peringkat

- Sistem Informasi AkuntansiDokumen12 halamanSistem Informasi AkuntansiKhofifah AinunBelum ada peringkat

- Muhammad Fazar Riduwan - 2010531008 - ANGGARAN KOMPREHENSIF UMKM, Anggaran Perusahaan A3Dokumen7 halamanMuhammad Fazar Riduwan - 2010531008 - ANGGARAN KOMPREHENSIF UMKM, Anggaran Perusahaan A3Muhammad Fazar RiduwanBelum ada peringkat

- Tugas Pertemuan 3Dokumen4 halamanTugas Pertemuan 3Addriawan NFBelum ada peringkat

- TIMA - Enterprise System (SCM, ERP, CRM, KM)Dokumen26 halamanTIMA - Enterprise System (SCM, ERP, CRM, KM)Bangkit Aknico PBelum ada peringkat

- 6 Analisis Rasio (Praktikan)Dokumen4 halaman6 Analisis Rasio (Praktikan)rahmat azhar100% (1)

- Akuntansi Manajemen LanjutanDokumen20 halamanAkuntansi Manajemen LanjutanNgurah WidanaBelum ada peringkat

- Audit Atas Fungsi PengadaanDokumen16 halamanAudit Atas Fungsi Pengadaanhandy uppaBelum ada peringkat

- Pentingnya Informasi Dan Akuntansi Dalam Organisasi, Serta Dampaknya Terhadap Teknologi InformasiDokumen17 halamanPentingnya Informasi Dan Akuntansi Dalam Organisasi, Serta Dampaknya Terhadap Teknologi InformasiikbalBelum ada peringkat

- Bab 13 Siklus ProduksiDokumen41 halamanBab 13 Siklus ProduksiMichael MasseyBelum ada peringkat

- Soal 1: Pertemuan 6 Asistensi Akuntansi Keuangan Menengah 3 MG. Fitria Harjanti, SE., M.SC (Kelas F, G, H)Dokumen1 halamanSoal 1: Pertemuan 6 Asistensi Akuntansi Keuangan Menengah 3 MG. Fitria Harjanti, SE., M.SC (Kelas F, G, H)AndroBelum ada peringkat

- Audit Siklus PendapatanDokumen23 halamanAudit Siklus PendapatanOktafiani HasanBelum ada peringkat

- Teori Dan Prinsip Akuntansi PajakDokumen5 halamanTeori Dan Prinsip Akuntansi PajakDeva AnggraeniBelum ada peringkat

- Bab 16 SIADokumen15 halamanBab 16 SIARevieta M WahyuputriBelum ada peringkat

- TES 2 PpakmenDokumen3 halamanTES 2 PpakmenDenty Putri Wulan SuciBelum ada peringkat

- Anggaran Komprehensif 1Dokumen17 halamanAnggaran Komprehensif 1NbrBelum ada peringkat

- Makalah Audit Kelompok 5Dokumen23 halamanMakalah Audit Kelompok 5NadyarahmasuwantiBelum ada peringkat

- Akuntansi EkuitasDokumen4 halamanAkuntansi EkuitasDek CtrsBelum ada peringkat

- 9 10 Penggabungan UsahaDokumen6 halaman9 10 Penggabungan Usahanadilla pmBelum ada peringkat

- Soal Soal 1Dokumen17 halamanSoal Soal 1Alfariz winataBelum ada peringkat

- Aspek Penting SOXDokumen8 halamanAspek Penting SOXBobby InsjaBelum ada peringkat

- Makalah Kelompok 4 (Akuntansi Pertanggungjawaban) - 2Dokumen18 halamanMakalah Kelompok 4 (Akuntansi Pertanggungjawaban) - 2Shalwa KhaerunnizaBelum ada peringkat

- Karakteristik Kualitatif Informasi AkuntansiDokumen17 halamanKarakteristik Kualitatif Informasi AkuntansiSumiatiChumie0% (1)

- Intensitas PersediaanDokumen5 halamanIntensitas PersediaanVincent SpBelum ada peringkat

- Makalah UTS KLMPK 7 - MNG Produksi & OperasionalDokumen15 halamanMakalah UTS KLMPK 7 - MNG Produksi & OperasionalShofiana FairaBelum ada peringkat

- Soal Latihan Struktur ModalDokumen3 halamanSoal Latihan Struktur ModalJkn PalembangBelum ada peringkat

- Corporate GovernanceDokumen8 halamanCorporate GovernanceNadiani NanaBelum ada peringkat

- Laporan Keuangan Goto 2018-2021Dokumen327 halamanLaporan Keuangan Goto 2018-2021vian vianBelum ada peringkat

- Mata Kuliah Perpajakan: Contoh Soal Rekonsiliasi FiskalDokumen9 halamanMata Kuliah Perpajakan: Contoh Soal Rekonsiliasi FiskalRahimah HayatiBelum ada peringkat

- Fraud Data Mining Contract Fraud Bribery Travel Expenses - IsiDokumen28 halamanFraud Data Mining Contract Fraud Bribery Travel Expenses - Isikhusnul hayatiBelum ada peringkat

- Pengaruh Audit Internal Terhadap Kinerja Keuangan Perusahaan Studi Kasus Pada PT. Hero Supermarket Tbk. BAB IIDokumen34 halamanPengaruh Audit Internal Terhadap Kinerja Keuangan Perusahaan Studi Kasus Pada PT. Hero Supermarket Tbk. BAB IIy4hy450% (4)

- Proposal Nani Astuti 3419031 Teori AkuntansiDokumen22 halamanProposal Nani Astuti 3419031 Teori AkuntansiNani AstutiBelum ada peringkat

- Tugas Minggu 15 MUHAMMAD JIHAD 18233069Dokumen5 halamanTugas Minggu 15 MUHAMMAD JIHAD 18233069Rizky Dhanni Fajri IkepBelum ada peringkat

- Manajemen Kewajiban LancarDokumen13 halamanManajemen Kewajiban LancarArik TogeBelum ada peringkat

- Praktik Akuntansi Manajemen Bab 1-3Dokumen17 halamanPraktik Akuntansi Manajemen Bab 1-3Mia Candra DewiBelum ada peringkat

- Anggaran Produksi-1Dokumen20 halamanAnggaran Produksi-1MFM 32Belum ada peringkat

- Bab 3 Menggunakan Teknologi Informasi Dalam Menjalankan Perdagangan ElektronikDokumen47 halamanBab 3 Menggunakan Teknologi Informasi Dalam Menjalankan Perdagangan ElektronikAnonymous LyVDGotjqfBelum ada peringkat

- Bab 1-5 Lap. Magang RhaffyDokumen20 halamanBab 1-5 Lap. Magang RhaffyDedy SetyadiBelum ada peringkat

- FY 2018 KPAS Cottonindo+Ariesta+TbkDokumen70 halamanFY 2018 KPAS Cottonindo+Ariesta+TbkEgao Mayukko Dina MizushimaBelum ada peringkat

- KLP 3 - Resume Chapter 17 - The-Management-And-Control-Of-QualityDokumen18 halamanKLP 3 - Resume Chapter 17 - The-Management-And-Control-Of-QualityDian AmaliaBelum ada peringkat

- Kelompok 9 - Implementasi Strategi Penataan Staff Dan Pengarahan - Manajemen Stratejik EDokumen28 halamanKelompok 9 - Implementasi Strategi Penataan Staff Dan Pengarahan - Manajemen Stratejik ESalsabil Annisa IsnainiBelum ada peringkat

- 14ab ArDokumen17 halaman14ab AranataBelum ada peringkat

- Analisis KreditDokumen81 halamanAnalisis KreditFiskalBelum ada peringkat

- Soal Siklus Akuntansi P JasaDokumen16 halamanSoal Siklus Akuntansi P JasaKurnia WijayantiBelum ada peringkat

- Hasan Nurpalah - ANALISIS KASUS PT ISFDokumen3 halamanHasan Nurpalah - ANALISIS KASUS PT ISFAnui Nasah AmormioBelum ada peringkat

- Evaluasi Penerapan Sistem Pengendalian Internal Bri Dengan CosoDokumen15 halamanEvaluasi Penerapan Sistem Pengendalian Internal Bri Dengan CosoAxellino Rivaldo MagalineBelum ada peringkat

- 10 Perusahaan BangkrutDokumen3 halaman10 Perusahaan BangkrutsofaBelum ada peringkat

- Tugas Individu - Grace Meety - 39F - ICOFRDokumen7 halamanTugas Individu - Grace Meety - 39F - ICOFRLaila Mahardika PutriBelum ada peringkat

- Installment SalesDokumen9 halamanInstallment SalesSilmiahdaBelum ada peringkat

- Analisis Informasi Keuangan Berdasarkan USALIDokumen16 halamanAnalisis Informasi Keuangan Berdasarkan USALIarina mahadewiBelum ada peringkat

- Pertemuan 9 - Akuntansi Pajak PenghasilanDokumen30 halamanPertemuan 9 - Akuntansi Pajak Penghasilanatika suriBelum ada peringkat

- Pertemuan 9 - INVESTASI INSTRUMENT EKUITAS DAN UTANG PART 1Dokumen12 halamanPertemuan 9 - INVESTASI INSTRUMENT EKUITAS DAN UTANG PART 1atika suriBelum ada peringkat

- CONTOH Laporan PKLDokumen45 halamanCONTOH Laporan PKLatika suriBelum ada peringkat

- Presentasi Laporan Praktek Kerja IndustriDokumen32 halamanPresentasi Laporan Praktek Kerja Industriatika suriBelum ada peringkat

- UNSADA - NIK NPWP & Pelaporan SPT Tahunan Wajib Pajak Orang Pribadi PDFDokumen100 halamanUNSADA - NIK NPWP & Pelaporan SPT Tahunan Wajib Pajak Orang Pribadi PDFatika suriBelum ada peringkat

- Pertemuan 7 - SEKURITAS DILUSIAN DAN LABA PER SAHAMDokumen19 halamanPertemuan 7 - SEKURITAS DILUSIAN DAN LABA PER SAHAMatika suriBelum ada peringkat

- Pertemuan 3 - Liabilitas Jangka PanjangDokumen25 halamanPertemuan 3 - Liabilitas Jangka Panjangatika suriBelum ada peringkat

- Pertemuan 6 - AKUNTANSI EKUITAS SAHAM TREASURI DAN DIVIDENDokumen27 halamanPertemuan 6 - AKUNTANSI EKUITAS SAHAM TREASURI DAN DIVIDENatika suriBelum ada peringkat

- Pertemuan IDokumen26 halamanPertemuan Iatika suriBelum ada peringkat

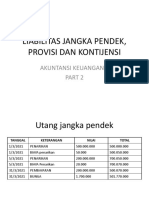

- Pertemuan 1 - Liabilitas Jangka Pendek - Provisi Dan KontijensiDokumen19 halamanPertemuan 1 - Liabilitas Jangka Pendek - Provisi Dan Kontijensiatika suriBelum ada peringkat

- Pertemuan 2 - LIABILITAS JANGKA PENDEK - PROVISI DAN KONTIJENSI 2Dokumen24 halamanPertemuan 2 - LIABILITAS JANGKA PENDEK - PROVISI DAN KONTIJENSI 2atika suriBelum ada peringkat

- Pertemuan Ke 5 - Akuntansi Perpajakan - Kompensasi Dan Insentif PajakDokumen38 halamanPertemuan Ke 5 - Akuntansi Perpajakan - Kompensasi Dan Insentif Pajakatika suriBelum ada peringkat

- Pertemuan 4 Commonsize AnalysisDokumen13 halamanPertemuan 4 Commonsize Analysisatika suriBelum ada peringkat

- Pertemuan 5 Analisa RasioDokumen13 halamanPertemuan 5 Analisa Rasioatika suriBelum ada peringkat

- Pertemuan Ke 7 - Akuntansi Perpajakan - Penghitungan PPH 21 Dan 26Dokumen86 halamanPertemuan Ke 7 - Akuntansi Perpajakan - Penghitungan PPH 21 Dan 26atika suriBelum ada peringkat

- Pertemuan Ke 4 - Akuntansi Perpajakan - Pemeriksaan Pajak - Slide 1Dokumen71 halamanPertemuan Ke 4 - Akuntansi Perpajakan - Pemeriksaan Pajak - Slide 1atika suriBelum ada peringkat

- PERTEMUAN 2 - AKUNTANSI PERPAJAKAN - Pembukuan Dan PencatatanDokumen57 halamanPERTEMUAN 2 - AKUNTANSI PERPAJAKAN - Pembukuan Dan Pencatatanatika suriBelum ada peringkat

- Pertemuan Ke Xiv SoalDokumen6 halamanPertemuan Ke Xiv Soalatika suriBelum ada peringkat