Anda mungkin juga menyukai

- Soal Pajak Daerah & Retribusi DaerahDokumen5 halamanSoal Pajak Daerah & Retribusi DaerahAriev Setiadi57% (7)

- Makalah Pajak Dan Retribusi Daerah (Ilham)Dokumen14 halamanMakalah Pajak Dan Retribusi Daerah (Ilham)Dhana RamadhanBelum ada peringkat

- Defenisi Pajak Menurut para Ahli Dan Pengertian Pajak DaerahDokumen22 halamanDefenisi Pajak Menurut para Ahli Dan Pengertian Pajak DaerahNi Putu Gita DarmayantiBelum ada peringkat

- Metal Detector Robots For Airports Business Plan by SlidesgoDokumen11 halamanMetal Detector Robots For Airports Business Plan by SlidesgoAnnisa Putri LarasatiBelum ada peringkat

- Bab IiDokumen13 halamanBab IiOverdaily IDBelum ada peringkat

- TUGAS 6 Yosoa Febryan 043689939 LAB PAJAK DAERAHDokumen3 halamanTUGAS 6 Yosoa Febryan 043689939 LAB PAJAK DAERAHYosoa FebryanBelum ada peringkat

- PAJAKDokumen11 halamanPAJAKassyfa auliaBelum ada peringkat

- Pajak Daerah & Retribusi DaerahDokumen56 halamanPajak Daerah & Retribusi Daerahagustina_dwi_2100% (11)

- 418 812 1 SMDokumen9 halaman418 812 1 SMDestri MawarniBelum ada peringkat

- Ghina Adhha Haura - Tugas Ke-3Dokumen13 halamanGhina Adhha Haura - Tugas Ke-3ghina adhha hauraBelum ada peringkat

- Proposal TesisDokumen9 halamanProposal Tesisalga AlBelum ada peringkat

- PelajaranDokumen45 halamanPelajaranRetro Home;RunBelum ada peringkat

- Zayyan Hisyam Pradana - 19012010177 - TUGAS 7Dokumen6 halamanZayyan Hisyam Pradana - 19012010177 - TUGAS 7zayyan pradanaBelum ada peringkat

- PTM 9 Pajak Daerah Dan Kedudukan PajakDokumen26 halamanPTM 9 Pajak Daerah Dan Kedudukan Pajaklinda kartikaBelum ada peringkat

- Pajak Dan Retribusi Daerah 10Dokumen29 halamanPajak Dan Retribusi Daerah 10Dyah SekarBelum ada peringkat

- PPT1-General Provisions and Tax ProceduresDokumen47 halamanPPT1-General Provisions and Tax ProceduressaifulBelum ada peringkat

- Pajak DaerahDokumen46 halamanPajak DaerahmirrmirmirBelum ada peringkat

- PDRD 2010Dokumen28 halamanPDRD 2010Mbah SoeripBelum ada peringkat

- Pajak Daerah Dan Retribusi Daerah: Resky Ramadhan Rusdi A031191052Dokumen7 halamanPajak Daerah Dan Retribusi Daerah: Resky Ramadhan Rusdi A031191052resky ramadhan rusdiBelum ada peringkat

- Pajak Daerah Dan Pajak Lainnya (Materai, PBB, Dan BPHTB) Kelompok 4Dokumen14 halamanPajak Daerah Dan Pajak Lainnya (Materai, PBB, Dan BPHTB) Kelompok 4Jusnala Yanti 2110246889Belum ada peringkat

- Makalah Tentang PajakDokumen13 halamanMakalah Tentang PajakreffelBelum ada peringkat

- Diskusi 2 - Administrasi PerpajakanDokumen4 halamanDiskusi 2 - Administrasi PerpajakanZee ALFABelum ada peringkat

- PDRD 1 RatihKumalaDokumen29 halamanPDRD 1 RatihKumalaRatih KBelum ada peringkat

- Pajak Negara Dan Pajak DaerahDokumen2 halamanPajak Negara Dan Pajak Daerahreza akbarBelum ada peringkat

- Hukum PajakDokumen5 halamanHukum PajakYulia ErsiBelum ada peringkat

- Makalah Presentasi Pajak DaerahDokumen52 halamanMakalah Presentasi Pajak DaerahYuliArdiansyah100% (2)

- Bab IDokumen23 halamanBab IIndriani SuhardinBelum ada peringkat

- PERPAJAKAN I (1) Upd PedahuluanDokumen24 halamanPERPAJAKAN I (1) Upd Pedahuluanrajwa rana amandaBelum ada peringkat

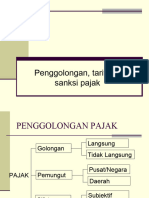

- Materi 2.2 Penggolongan Tarif Dan Sanksi PajakDokumen22 halamanMateri 2.2 Penggolongan Tarif Dan Sanksi Pajakbebekgeblek23Belum ada peringkat

- Ibu BeatriksDokumen19 halamanIbu BeatrikserlynBelum ada peringkat

- Sesi 2Dokumen6 halamanSesi 2Yustus N. JanisBelum ada peringkat

- Kelompok 7 - 20231213 - 135253 - 0000Dokumen13 halamanKelompok 7 - 20231213 - 135253 - 0000M IlhamsyaBelum ada peringkat

- RMK PAJAK DAERAHDokumen10 halamanRMK PAJAK DAERAHhahaha123Belum ada peringkat

- Tugas 4Dokumen4 halamanTugas 4arnilBelum ada peringkat

- PajakDokumen17 halamanPajakTeresiaBelum ada peringkat

- Pajak Pusat Dan DaerahDokumen11 halamanPajak Pusat Dan DaerahAlexandra KitsBelum ada peringkat

- Pajak Daerah Dan Retribusi Daerah WikipediaDokumen6 halamanPajak Daerah Dan Retribusi Daerah WikipediaJuskurma JakartaBelum ada peringkat

- Pengelolaan PBB Dan BPHTB Dalam Rangka Meningkatkan Kemandirian Fiskal DaerahDokumen30 halamanPengelolaan PBB Dan BPHTB Dalam Rangka Meningkatkan Kemandirian Fiskal DaerahHermadi ListiawanBelum ada peringkat

- Makalah PerpajakanDokumen19 halamanMakalah PerpajakanRayna FauzaBelum ada peringkat

- Pertemuan 1 Dasar-Dasar PerpajakanDokumen14 halamanPertemuan 1 Dasar-Dasar PerpajakanMokhamad Khoirul HudaBelum ada peringkat

- Wa0029.Dokumen20 halamanWa0029.Risa MayasariBelum ada peringkat

- PerpajakanDokumen4 halamanPerpajakanmeitagaluhBelum ada peringkat

- Pajak Pusat Pajak DaerahDokumen9 halamanPajak Pusat Pajak DaerahFelpos SenpaiBelum ada peringkat

- Makalah Tentang PajakDokumen13 halamanMakalah Tentang PajakRolan AryadiBelum ada peringkat

- Pajak Negara Dan Pajak DaerahDokumen27 halamanPajak Negara Dan Pajak DaerahirenBelum ada peringkat

- Pajak DaerahDokumen17 halamanPajak DaerahMUHAMMAD FINSA FERNANDABelum ada peringkat

- Dasar Perpajakan PDFDokumen14 halamanDasar Perpajakan PDFWindykaputriBelum ada peringkat

- R3 PajakDokumen3 halamanR3 PajakNovi AmbarwatyBelum ada peringkat

- Pajak Daerah Dan Retribusi DaerahDokumen2 halamanPajak Daerah Dan Retribusi DaerahanandasoniBelum ada peringkat

- Perkembangan Pajak Daerah KLMP 5Dokumen11 halamanPerkembangan Pajak Daerah KLMP 5Ferlin02tokeyau Ferlin99Belum ada peringkat

- Pembagian Dan Perbedaan PajakDokumen10 halamanPembagian Dan Perbedaan PajakAbdillah LatifBelum ada peringkat

- Bab II BLH M Pke For Bblia AkgDokumen38 halamanBab II BLH M Pke For Bblia AkgJoel WalintukanBelum ada peringkat

- Materi Pertemuan Ke 2Dokumen29 halamanMateri Pertemuan Ke 2gugun mknrBelum ada peringkat

- Pajak Daerah Dan Retribusi DaerahDokumen15 halamanPajak Daerah Dan Retribusi DaerahElyssa Fiqri FauziahBelum ada peringkat

- Bab I Pendahuluan A. Latar BelakangDokumen19 halamanBab I Pendahuluan A. Latar Belakangmiranti wulandariBelum ada peringkat

- Makalah Kel. 1 PerpajakanDokumen11 halamanMakalah Kel. 1 PerpajakanRahmat M. BidaloBelum ada peringkat

- Pajak S.3Dokumen10 halamanPajak S.3JanitriBelum ada peringkat

- Manajemen PajakDokumen12 halamanManajemen PajakIB Wira SanjayaBelum ada peringkat

- Nama-Nama Ke Bogor Dan UgmDokumen4 halamanNama-Nama Ke Bogor Dan UgmPapua ChanelBelum ada peringkat

- Daftar Hadir Pertemuan Rapat PBB-P2Dokumen3 halamanDaftar Hadir Pertemuan Rapat PBB-P2Papua ChanelBelum ada peringkat

- SK Dan Lampiran Panitia Teknik PemetaanDokumen4 halamanSK Dan Lampiran Panitia Teknik PemetaanPapua ChanelBelum ada peringkat

- Formulir Identitas WirausahaDokumen1 halamanFormulir Identitas WirausahaPapua ChanelBelum ada peringkat

- Pajak Dan RetribusiDokumen33 halamanPajak Dan RetribusiPapua ChanelBelum ada peringkat

- 212 PPKMDokumen11 halaman212 PPKMPapua ChanelBelum ada peringkat

- Komunitas Cupang Nabire ProfilDokumen5 halamanKomunitas Cupang Nabire ProfilPapua ChanelBelum ada peringkat

- Form PenyediaDokumen6 halamanForm PenyediaAndre LyandraBelum ada peringkat

- Contact Person KCNDokumen1 halamanContact Person KCNPapua ChanelBelum ada peringkat

- LAMPIRAN PERBUP NO 50 TAHUN 2015 TTG SAB TA 2016Dokumen46 halamanLAMPIRAN PERBUP NO 50 TAHUN 2015 TTG SAB TA 2016Papua ChanelBelum ada peringkat

- Contoh Proposal Bantuan Dana Usaha Kecil Perorangan 2Dokumen2 halamanContoh Proposal Bantuan Dana Usaha Kecil Perorangan 2Papua ChanelBelum ada peringkat