Anda mungkin juga menyukai

- Penghitungan Biaya Rumah SakitDokumen34 halamanPenghitungan Biaya Rumah SakitTri Ratna ParamitaBelum ada peringkat

- Dukungan Sertifikasi Rm/RestoranDokumen2 halamanDukungan Sertifikasi Rm/RestoranHafiz Ali SabayanaBelum ada peringkat

- Analisis Biaya Pelayanan KesehatanDokumen56 halamanAnalisis Biaya Pelayanan Kesehatanthanara ramadhanBelum ada peringkat

- Plan of Action Bpjs MaretDokumen1 halamanPlan of Action Bpjs Maretsalma solisaBelum ada peringkat

- 2.kebijakan Pengelola PiutangDokumen2 halaman2.kebijakan Pengelola Piutangmulkam kamBelum ada peringkat

- Tarif TH 2020 ShareDokumen70 halamanTarif TH 2020 ShareandaradwikeBelum ada peringkat

- (Draf) Perdir PBJ Uptd Blud Majenang 2022 - Edit310722Dokumen99 halaman(Draf) Perdir PBJ Uptd Blud Majenang 2022 - Edit310722HariyadiAlldhiAchild100% (1)

- PPK KistaDokumen1 halamanPPK KistaWijayanti0% (1)

- Tugas Pokok Staf Klinik PratamaDokumen15 halamanTugas Pokok Staf Klinik Pratamaindah primitasariBelum ada peringkat

- Ba. Aanwijzing Kso HDDokumen3 halamanBa. Aanwijzing Kso HDAnonymous Fjt8JqaTBelum ada peringkat

- ALKES 2019 - Draft Kuesioner Final - v1 - APPDokumen20 halamanALKES 2019 - Draft Kuesioner Final - v1 - APPirminBelum ada peringkat

- PMKP TOT Calon Surveior Akreditasi RS Arjaty 30 Des 2021 (1) - DikonversiDokumen39 halamanPMKP TOT Calon Surveior Akreditasi RS Arjaty 30 Des 2021 (1) - DikonversiDwi febri yentiBelum ada peringkat

- 1 - Pola Pembiayaan Casemix Dan Penghitungan CMI - FinalDokumen96 halaman1 - Pola Pembiayaan Casemix Dan Penghitungan CMI - FinalNajmi Azwari AzimaBelum ada peringkat

- RUMAHSAKITDokumen2 halamanRUMAHSAKITJoko MulyonoBelum ada peringkat

- BIAYA RSDokumen38 halamanBIAYA RSLaras Adythia PratiwiBelum ada peringkat

- Analisa Biaya RS PDFDokumen17 halamanAnalisa Biaya RS PDFendang suryaniBelum ada peringkat

- Workshop Unit Cost Analysis and Pricing Strategy For HospitalDokumen1 halamanWorkshop Unit Cost Analysis and Pricing Strategy For HospitalLani DarmawanBelum ada peringkat

- SURAT PERNYATAAN KODE ETIKDokumen1 halamanSURAT PERNYATAAN KODE ETIKAlif Fidias RahansaheBelum ada peringkat

- Semhas Tesis Ari Aulia Rahman 19920046 Uniska Mab BanjarmasinDokumen23 halamanSemhas Tesis Ari Aulia Rahman 19920046 Uniska Mab BanjarmasinMAD PBFBelum ada peringkat

- Bagan Alur Pendaftaran PasienDokumen1 halamanBagan Alur Pendaftaran Pasienluhgd tresnasariBelum ada peringkat

- Spo Stock Opname Logistik FarmasiDokumen2 halamanSpo Stock Opname Logistik FarmasiPenunjang Medis Rs PMC100% (1)

- Manajemen Farmasi Rumah Sakit PDFDokumen61 halamanManajemen Farmasi Rumah Sakit PDFDarminto AnestaBelum ada peringkat

- ANALISIS BIAYA HDDokumen11 halamanANALISIS BIAYA HDTita MkoagwBelum ada peringkat

- Buku Informasi-Modul 2-Mengelola Proyek Kesehatan PDFDokumen64 halamanBuku Informasi-Modul 2-Mengelola Proyek Kesehatan PDFMaya DamanikBelum ada peringkat

- Perwal Tarif RSUD 17 Feb 2014 OkDokumen77 halamanPerwal Tarif RSUD 17 Feb 2014 Okerwin januarBelum ada peringkat

- Contoh Tarif 2017 Rsud KeletDokumen10 halamanContoh Tarif 2017 Rsud KeletSYIHABBelum ada peringkat

- Konsep Biaya & Analisis Biaya Satuan Pelayanan KesehatanDokumen28 halamanKonsep Biaya & Analisis Biaya Satuan Pelayanan KesehatanIspawati As.Belum ada peringkat

- RKA Umum - 13Dokumen28 halamanRKA Umum - 13Menak Rawa Wahyu Ningrat33% (3)

- Tarif Layanan Rawat Intensif Berbasis BiayaDokumen43 halamanTarif Layanan Rawat Intensif Berbasis BiayaBayu AdiputraBelum ada peringkat

- Unit CostDokumen8 halamanUnit Costarachis arumawatiBelum ada peringkat

- Surat Rekomendasi DPJPDokumen2 halamanSurat Rekomendasi DPJPdiniBelum ada peringkat

- Optimalkan Layanan BPJS di PuskesmasDokumen1 halamanOptimalkan Layanan BPJS di PuskesmasMohRozaniBelum ada peringkat

- Sop KeuanganDokumen5 halamanSop KeuanganSapta AlvaroBelum ada peringkat

- SISTEM INFORMASI APOTIKDokumen9 halamanSISTEM INFORMASI APOTIKhadixyzBelum ada peringkat

- Jabatan Fungsional ApotekerDokumen373 halamanJabatan Fungsional ApotekerLelly BoweBelum ada peringkat

- 5c. Kriteria TindakanDokumen89 halaman5c. Kriteria TindakanAdra'sRoomBelum ada peringkat

- Bahan BPJSDokumen9 halamanBahan BPJSAlfridaBelum ada peringkat

- Contoh Form Denda Pasien BpjsDokumen3 halamanContoh Form Denda Pasien BpjsMerdianaBelum ada peringkat

- Materi Perizinan Oss RbaDokumen30 halamanMateri Perizinan Oss Rbamysesca SagalaBelum ada peringkat

- 2 Hospital BudgetDokumen43 halaman2 Hospital BudgetchintaBelum ada peringkat

- RumahSakitPenghargaanHukumanDokumen4 halamanRumahSakitPenghargaanHukumanendroBelum ada peringkat

- RSUD Panglima SebayaDokumen10 halamanRSUD Panglima SebayaNispi SyabaniBelum ada peringkat

- ABC - Unit CostDokumen22 halamanABC - Unit CostRiska IndrianiBelum ada peringkat

- Mismatch Dalam Pelayanan JKNDokumen34 halamanMismatch Dalam Pelayanan JKNliaBelum ada peringkat

- Rumah Sakit Naili DBSDokumen49 halamanRumah Sakit Naili DBSRS NAILI DBSBelum ada peringkat

- Unit CostDokumen15 halamanUnit CostDika RizkiardiBelum ada peringkat

- Harga Lab Kimia dan HematologiDokumen13 halamanHarga Lab Kimia dan Hematologiwinda ameliaBelum ada peringkat

- Indikator Kinerja Rumah SakitDokumen40 halamanIndikator Kinerja Rumah SakitiipmarwaBelum ada peringkat

- Analisis Biaya SatuanDokumen26 halamanAnalisis Biaya SatuanNovia IrawatiBelum ada peringkat

- Kartu PasienDokumen2 halamanKartu Pasienmohamadafif_drBelum ada peringkat

- Eksternalitas Proyek TolDokumen3 halamanEksternalitas Proyek TolbeliaBelum ada peringkat

- Permenkes - No - 3 - Tahun - 2023 - TGTG Standar Tarif JKN RS Pemerintah KLS C-RajalDokumen4 halamanPermenkes - No - 3 - Tahun - 2023 - TGTG Standar Tarif JKN RS Pemerintah KLS C-RajalandyekabachtiarBelum ada peringkat

- Remunerasi Di RS Era JKNDokumen50 halamanRemunerasi Di RS Era JKNJar JarBelum ada peringkat

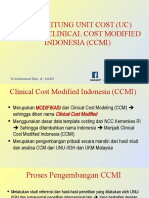

- Unit Cost Dengan Metode CCMI CasemixDokumen41 halamanUnit Cost Dengan Metode CCMI Casemixdeden dendi100% (1)

- Susunan Struktur Organisasi Rsia Al HasanahDokumen1 halamanSusunan Struktur Organisasi Rsia Al HasanahLusye AmaliaBelum ada peringkat

- Adendum HPS Pengadaan Obat (DAU) Lelang 2018 FixDokumen2 halamanAdendum HPS Pengadaan Obat (DAU) Lelang 2018 FixRaden Aji Mas BagusBelum ada peringkat

- Optimized Akuntansi KonsolidasiDokumen8 halamanOptimized Akuntansi KonsolidasiLukas PrawiraBelum ada peringkat

- EKKES 5 - 6 Konsep Tarif, Unit Cost Dan BEPDokumen37 halamanEKKES 5 - 6 Konsep Tarif, Unit Cost Dan BEPAdhitya WardhanaBelum ada peringkat

- Ekonomi KesehatanDokumen3 halamanEkonomi KesehatanAmelia Nur AnnisaBelum ada peringkat

- BAB 14 Activity Based CostingDokumen12 halamanBAB 14 Activity Based CostingIddo YudiBelum ada peringkat

- Sebagai Bahan BacaanDokumen118 halamanSebagai Bahan BacaanCandra BayuBelum ada peringkat

- Pengertian DemokrasiDokumen6 halamanPengertian DemokrasiRivanda BakhtiarBelum ada peringkat

- Ujian Akhir Semester SPMDokumen2 halamanUjian Akhir Semester SPMRivanda BakhtiarBelum ada peringkat

- Lembar Negara PNSDokumen162 halamanLembar Negara PNSIwan SiswantoBelum ada peringkat

- Akh Riduwan - PSAK-IfRS, SAK-ETAPS Dan Peluang Riset (FiDokumen36 halamanAkh Riduwan - PSAK-IfRS, SAK-ETAPS Dan Peluang Riset (FiRivanda BakhtiarBelum ada peringkat