Anda mungkin juga menyukai

- Trading Saham Untuk Pemula: Lakukan Trading Saham Pertama Anda - Lakukan Trading Pertama Anda Dengan Manajemen Uang Yang LayakDari EverandTrading Saham Untuk Pemula: Lakukan Trading Saham Pertama Anda - Lakukan Trading Pertama Anda Dengan Manajemen Uang Yang LayakPenilaian: 4 dari 5 bintang4/5 (1)

- Bab 12 Akuntansi Transaksi IjarahDokumen20 halamanBab 12 Akuntansi Transaksi IjarahRiza Rizky Fitri0% (3)

- Hukum Lembaga KeuanganDokumen102 halamanHukum Lembaga KeuanganHendra Setyadi Kurnia Putra100% (1)

- Diskusi 5 FixDokumen23 halamanDiskusi 5 FixTsaqifa NandaBelum ada peringkat

- Hukum Lembaga Pembiayaan PDFDokumen36 halamanHukum Lembaga Pembiayaan PDFWi NaBelum ada peringkat

- 489-Teks Artikel-1113-1-10-20191104Dokumen21 halaman489-Teks Artikel-1113-1-10-20191104ahmad hamidBelum ada peringkat

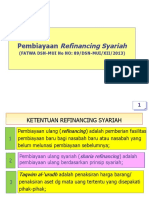

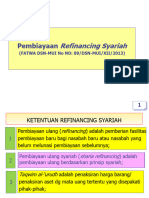

- 6 - Refinancing SyariahDokumen18 halaman6 - Refinancing SyariahBPRS Bumi Rinjani Batu Cab MalangBelum ada peringkat

- Leasing Dan Modal VenturaDokumen40 halamanLeasing Dan Modal VenturaYudani100% (1)

- Ijarah Muntahiyah Bittamlik Sebagai Konstruksi Perjanjian Sewa BeliDokumen3 halamanIjarah Muntahiyah Bittamlik Sebagai Konstruksi Perjanjian Sewa BeliIvan SetiawanBelum ada peringkat

- Ijarah, Imbt Dan QardhDokumen25 halamanIjarah, Imbt Dan QardhAZHAR MUSHUFABelum ada peringkat

- Kontrak LeasingDokumen33 halamanKontrak LeasingHizkia Putra KurniawanBelum ada peringkat

- Perusahaan LeasingDokumen4 halamanPerusahaan LeasingrissaBelum ada peringkat

- MODUL 11 Perbankan Syariah - Prinsip Sewa MenyewaDokumen10 halamanMODUL 11 Perbankan Syariah - Prinsip Sewa MenyewaAgeng Rachmat100% (1)

- SUKUKDokumen5 halamanSUKUKMuhammad RamlanBelum ada peringkat

- Leasing SyariahDokumen27 halamanLeasing SyariahSyavika Azka vinniaBelum ada peringkat

- Pby IMBTDokumen39 halamanPby IMBTnotarisppat mustopaBelum ada peringkat

- Tugas Resume Buku Hukum Pembiayaan Perusahaan Bab III Pembiayaan Sewa Guna UsahaDokumen15 halamanTugas Resume Buku Hukum Pembiayaan Perusahaan Bab III Pembiayaan Sewa Guna UsahaPermatakoe Janghilang100% (1)

- Akuntans Transaksi Ijarah DanDokumen8 halamanAkuntans Transaksi Ijarah DanWidyan NegoroBelum ada peringkat

- Leasing - Dasar Hukum Pengertian Unsur para PihakDokumen32 halamanLeasing - Dasar Hukum Pengertian Unsur para PihakRahardian SusantaBelum ada peringkat

- IMBT Dan LeasingDokumen10 halamanIMBT Dan LeasingLia Syahlia NasutionBelum ada peringkat

- Refinancing Syariah BPRS KHITAHDokumen35 halamanRefinancing Syariah BPRS KHITAHAhmad MuzhirBelum ada peringkat

- anpembiayaanPS K6 (PS7B) .Dokumen12 halamananpembiayaanPS K6 (PS7B) .Say.sayfi28Belum ada peringkat

- Tugas Manajemen Perbankan IslamDokumen11 halamanTugas Manajemen Perbankan Islamsalam sejatiBelum ada peringkat

- Penyaluran Dana Dengan Akad IjarahDokumen9 halamanPenyaluran Dana Dengan Akad IjarahFahrur RozyBelum ada peringkat

- Leasing SyariahDokumen19 halamanLeasing Syariahadi surya suproboBelum ada peringkat

- Jawaban Tugas 3 Akuntansi Keuangan SyariahDokumen4 halamanJawaban Tugas 3 Akuntansi Keuangan SyariahAsrila SusantiBelum ada peringkat

- APLtm 12Dokumen35 halamanAPLtm 12Helvetica HelveticaBelum ada peringkat

- LeasingDokumen24 halamanLeasingHarianaLumbanGaolBelum ada peringkat

- Materi 13 & 14Dokumen8 halamanMateri 13 & 14Sri Wahyu RamadhaniBelum ada peringkat

- Resume Hukum PembiayaanDokumen13 halamanResume Hukum PembiayaanDe118ùi89sita PermatasariBelum ada peringkat

- Gadai Dan Leasing Syariah Dan KritikDokumen33 halamanGadai Dan Leasing Syariah Dan KritikfayfiveBelum ada peringkat

- Leasing Konvensional Dan Leasing SyariahDokumen2 halamanLeasing Konvensional Dan Leasing SyariahBagas FaishalBelum ada peringkat

- Bab 12 Akuntansi Transaksi IjarahDokumen20 halamanBab 12 Akuntansi Transaksi Ijarahjulita0867% (3)

- Observasi BPRS Hik BekasiDokumen20 halamanObservasi BPRS Hik BekasiNurmalia RahmaditaBelum ada peringkat

- Fix Modul 6. Akuntansi IMBTDokumen19 halamanFix Modul 6. Akuntansi IMBTenangBelum ada peringkat

- Nama: Ristia Rizky Yani Nim: 2030104231 Kelas: Hes 6 MK: Bahasa Arab AkademikDokumen5 halamanNama: Ristia Rizky Yani Nim: 2030104231 Kelas: Hes 6 MK: Bahasa Arab AkademikRistia Rizky yaniBelum ada peringkat

- Leasing SyariahDokumen15 halamanLeasing SyariahrarasnoverlianiBelum ada peringkat

- Skema Ijarah Dan Transaksi JurnalnyaDokumen19 halamanSkema Ijarah Dan Transaksi Jurnalnyaalesha nindya100% (1)

- Pertemuan 6Dokumen13 halamanPertemuan 6yuliBelum ada peringkat

- Psak 107-108Dokumen16 halamanPsak 107-108DeviBelum ada peringkat

- Aps Kelompok 12 FixDokumen51 halamanAps Kelompok 12 Fixnanda akbardinBelum ada peringkat

- LeasingDokumen6 halamanLeasingErnawati M N DjelauBelum ada peringkat

- Bab Leasing Dan Ijarah (Fiqih Ekonomi)Dokumen5 halamanBab Leasing Dan Ijarah (Fiqih Ekonomi)Reza KeneBelum ada peringkat

- Materi VIDokumen14 halamanMateri VIajeng dinaBelum ada peringkat

- Diskusi 7Dokumen2 halamanDiskusi 7Assyifa Diah SafithrineBelum ada peringkat

- Leasing Dan SejenisnyaDokumen7 halamanLeasing Dan SejenisnyaDesti SyarahBelum ada peringkat

- Kontrak PinjamanDokumen25 halamanKontrak PinjamandeltatridharmaBelum ada peringkat

- 9.pembiayaan Ijarah Dan ImbtDokumen7 halaman9.pembiayaan Ijarah Dan Imbtfirli_firdausBelum ada peringkat

- Kelompok 6 BLKDokumen24 halamanKelompok 6 BLKMuhammad NuzirwanBelum ada peringkat

- BPR Syariah Amanah Ummah Literasi Produk PembiayaanDokumen9 halamanBPR Syariah Amanah Ummah Literasi Produk PembiayaanSilviBelum ada peringkat

- Bab IiiDokumen21 halamanBab IiiNi Kadek herlin AndrianiBelum ada peringkat

- Leasing (Sewa Guna Usaha)Dokumen15 halamanLeasing (Sewa Guna Usaha)Rofikoh NailurBelum ada peringkat

- Ucp 3 Kelompok 1 Akuntansi Syariah BDokumen8 halamanUcp 3 Kelompok 1 Akuntansi Syariah BFikri HasaniBelum ada peringkat

- (Ek Syariah) 6. ISHTISNA, SALAM DAN IJARAHDokumen11 halaman(Ek Syariah) 6. ISHTISNA, SALAM DAN IJARAHyusufjuandaBelum ada peringkat

- Makalah Sewa Guna Usaha Dan Pembelian SewaDokumen7 halamanMakalah Sewa Guna Usaha Dan Pembelian SewaMuchammad Fikri FirdausBelum ada peringkat

- Perjanjian Sewa Guna Usaha Antara Lessor Dan LesseeDokumen25 halamanPerjanjian Sewa Guna Usaha Antara Lessor Dan LesseeMuhammad UbaidillahBelum ada peringkat

- Fatwa DSN Mui Siti Salsabila (4012020088)Dokumen4 halamanFatwa DSN Mui Siti Salsabila (4012020088)Siti SalsabilaBelum ada peringkat

- Perte-8 LEMBAGA PEMBIAYAANDokumen39 halamanPerte-8 LEMBAGA PEMBIAYAANLidia Sari100% (1)

- Strategi Dan Prosedur Penyaluran Dana KJKSDokumen6 halamanStrategi Dan Prosedur Penyaluran Dana KJKSzulfaidin25Belum ada peringkat

- Ide portal pencocokan properti inovatif: Mediasi properti dibuat mudahDari EverandIde portal pencocokan properti inovatif: Mediasi properti dibuat mudahBelum ada peringkat

- Akibat Hukum Pendaftaran Objek Jaminan Fidusia Di Dalam Perjanjian KreditDokumen10 halamanAkibat Hukum Pendaftaran Objek Jaminan Fidusia Di Dalam Perjanjian KreditKrystalBelum ada peringkat

- Muhammadiyah SBG Gerakan TajdidDokumen19 halamanMuhammadiyah SBG Gerakan TajdidKrystalBelum ada peringkat

- Euthanasia Dalam Perspektif Hukum KesehatanDokumen15 halamanEuthanasia Dalam Perspektif Hukum KesehatanKrystalBelum ada peringkat

- MAKALAH Sewa Beli ItaDokumen17 halamanMAKALAH Sewa Beli ItaKrystal100% (1)

- Tindak Pidana Pencucian UangDokumen21 halamanTindak Pidana Pencucian UangKrystalBelum ada peringkat

- Syarat-Syarat Perkawinan PDFDokumen7 halamanSyarat-Syarat Perkawinan PDFKrystalBelum ada peringkat

- Prinsip Nasionalitas Dan DomisiliDokumen4 halamanPrinsip Nasionalitas Dan DomisiliKrystalBelum ada peringkat