Anda mungkin juga menyukai

- Bab11 Teori PositifDokumen16 halamanBab11 Teori PositifRose Line Kezia50% (2)

- Soal Pratikum AuditDokumen4 halamanSoal Pratikum Auditfaamulyani50% (2)

- Ringkasan Godfrey Chapter 6 Dan Jawaban P. 6.3Dokumen6 halamanRingkasan Godfrey Chapter 6 Dan Jawaban P. 6.3Koo JuneBelum ada peringkat

- Analisis Laporan Keuangan Perusahaan PT IndofoodDokumen7 halamanAnalisis Laporan Keuangan Perusahaan PT IndofoodMelfri RyettaBelum ada peringkat

- Resume Profesi Petugas Dinas Luar Asuransi PDFDokumen8 halamanResume Profesi Petugas Dinas Luar Asuransi PDFhendra pBelum ada peringkat

- Teori Akuntansi Politic IssuesDokumen11 halamanTeori Akuntansi Politic IssuesrinaawahyuniBelum ada peringkat

- Isi Teori AkuntansiDokumen20 halamanIsi Teori AkuntansiMila Silfia FaujiahBelum ada peringkat

- ALK Bab 8Dokumen5 halamanALK Bab 8indahBelum ada peringkat

- Artikel Psak 55Dokumen52 halamanArtikel Psak 55arif7000Belum ada peringkat

- Tugas Sia FixDokumen20 halamanTugas Sia FixBhineka Yektiningtias100% (1)

- Balanced SheetDokumen30 halamanBalanced Sheetfachmi0% (1)

- CH 7 DeeganDokumen55 halamanCH 7 Deegansanti lamusuBelum ada peringkat

- TM 3Dokumen10 halamanTM 3Meinka Dinda SparkyuBelum ada peringkat

- Makalah Teori Positif Kebijakan Akuntansi Dan PengungkapanDokumen13 halamanMakalah Teori Positif Kebijakan Akuntansi Dan PengungkapanAndiarfan0% (1)

- Rangkuman Materi Kuliah Bab 4 Teori AkuntansiDokumen5 halamanRangkuman Materi Kuliah Bab 4 Teori AkuntansiAji KazamaBelum ada peringkat

- (Kelompok 8 - A3) Fair Value AccountingDokumen12 halaman(Kelompok 8 - A3) Fair Value AccountingYunBelum ada peringkat

- The Demand For Audit and Other Assurance SErvices Arens CH 11Dokumen25 halamanThe Demand For Audit and Other Assurance SErvices Arens CH 11Phita PuspitasariBelum ada peringkat

- Psak 68Dokumen20 halamanPsak 68Meko N TBelum ada peringkat

- UAS Teori Ak GASAL Kamis 17 Des 20 Jam 18.45Dokumen3 halamanUAS Teori Ak GASAL Kamis 17 Des 20 Jam 18.45gebaskarasBelum ada peringkat

- Bukti Audit-1Dokumen32 halamanBukti Audit-1lisaBelum ada peringkat

- Bab 10, Type of Experimental DesignDokumen2 halamanBab 10, Type of Experimental DesignAudy AlifiaBelum ada peringkat

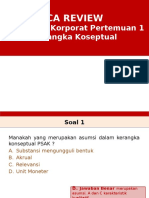

- CA-Review-Pertemuan-1 Dwi MartaniDokumen11 halamanCA-Review-Pertemuan-1 Dwi MartaniYuswadi MulyaBelum ada peringkat

- Teori Akuntansi Godfrey Sixth Edition CH 9 & 10Dokumen9 halamanTeori Akuntansi Godfrey Sixth Edition CH 9 & 10dindaBelum ada peringkat

- Functional and Data FixationDokumen15 halamanFunctional and Data FixationGungis Pramana100% (1)

- Akuntansi Analisis: Dasar-Dasar: Kebisingan Dari Aturan Akuntansi AturanDokumen54 halamanAkuntansi Analisis: Dasar-Dasar: Kebisingan Dari Aturan Akuntansi AturanIlham FajarBelum ada peringkat

- Bab 13Dokumen40 halamanBab 13Taufiq MtBelum ada peringkat

- Soal UTS SA-250 & SA-402Dokumen2 halamanSoal UTS SA-250 & SA-402Yuliani AdhityaBelum ada peringkat

- Kasus 2 PPH BadanDokumen2 halamanKasus 2 PPH BadanMuhammadIvalBelum ada peringkat

- RESUME ARTIKEL Altenburger, M. (2020)Dokumen2 halamanRESUME ARTIKEL Altenburger, M. (2020)ErnaFitrianaBelum ada peringkat

- RMK Konstruksi Teori AkuntansiDokumen5 halamanRMK Konstruksi Teori AkuntansiRina AfrilyantiBelum ada peringkat

- AuditingDokumen31 halamanAuditingmagfira100% (1)

- RMK Bab 10 ExpensesDokumen5 halamanRMK Bab 10 Expensessatyono adiBelum ada peringkat

- BAB 8 Teori AkuntansiDokumen7 halamanBAB 8 Teori AkuntansiEka YudaBelum ada peringkat

- Nupiana A1c016118 Tugas Sesi 9 Positive Accounting TheoryDokumen5 halamanNupiana A1c016118 Tugas Sesi 9 Positive Accounting TheoryNupianaBelum ada peringkat

- KLP 2 Sistem Pengendalian ManajemenDokumen17 halamanKLP 2 Sistem Pengendalian ManajemenNovia AnjaliBelum ada peringkat

- Kelompok 4 - Respon Auditor Atas Risiko Yang Dinilai - Kelas ADokumen22 halamanKelompok 4 - Respon Auditor Atas Risiko Yang Dinilai - Kelas AMaria CariensaBelum ada peringkat

- Makalah Kerangka KonseptualDokumen14 halamanMakalah Kerangka KonseptualbudiBelum ada peringkat

- KLP 1 - d1 - PPT Manajemen Perpajakan Bab 1Dokumen35 halamanKLP 1 - d1 - PPT Manajemen Perpajakan Bab 1dianyuliaBelum ada peringkat

- Teori Akuntansi PositifDokumen7 halamanTeori Akuntansi PositifElok HendionoBelum ada peringkat

- PDF Take Home Quiz Audit Kuroain 43213120224docdocDokumen28 halamanPDF Take Home Quiz Audit Kuroain 43213120224docdocMentari Permata HatiBelum ada peringkat

- Akpri LengkapDokumen5 halamanAkpri LengkapSanjaya Adi Putra-Cendul100% (1)

- Konsep Laba PPTDokumen17 halamanKonsep Laba PPTOlivia Sardiani NahakBelum ada peringkat

- Teori Akuntansi Tugas Pertemuan 6Dokumen7 halamanTeori Akuntansi Tugas Pertemuan 6Novalhafidz NovalBelum ada peringkat

- Tugas Kelompok Power Point Psak 5Dokumen23 halamanTugas Kelompok Power Point Psak 5Diah Komala FitriBelum ada peringkat

- Kelompok 5 AsetDokumen20 halamanKelompok 5 AsetDiah RevanyBelum ada peringkat

- Jawaban Audit GaesssssssssssssssDokumen46 halamanJawaban Audit GaesssssssssssssssPurbaya DimasBelum ada peringkat

- Analisis Dan Perancangan SistemDokumen47 halamanAnalisis Dan Perancangan SistemMosk G Knal CassaNovaBelum ada peringkat

- Makalah SPPM Bab 13Dokumen20 halamanMakalah SPPM Bab 13Danil TodeBelum ada peringkat

- Kebijakan Akuntansi Yang Menaikkan LabaDokumen4 halamanKebijakan Akuntansi Yang Menaikkan LabaAkmal NajibBelum ada peringkat

- Audit Bab 16Dokumen21 halamanAudit Bab 16Irwan PardedeBelum ada peringkat

- Chapter 12 Equity Securities and Financial Statement InformationDokumen12 halamanChapter 12 Equity Securities and Financial Statement InformationSorkeep Beud100% (1)

- BAB 8 - 10 Akun InternationalDokumen27 halamanBAB 8 - 10 Akun InternationalSuka EsihBelum ada peringkat

- Accounting Theory Chapter 4Dokumen4 halamanAccounting Theory Chapter 4Cakra100% (1)

- Artikel 1 PPT - Kelompok 4Dokumen16 halamanArtikel 1 PPT - Kelompok 4Nabilah MaulidiyaahBelum ada peringkat

- Translate Jurnal Watts and Zimmerman 1979Dokumen30 halamanTranslate Jurnal Watts and Zimmerman 1979syafiraBelum ada peringkat

- UTS T Akt 18 DESDokumen2 halamanUTS T Akt 18 DESBella FatmaBelum ada peringkat

- Modul 8 - Analisis Keuangan Dan Akunting Dalam Penyusunan AnggaranDokumen15 halamanModul 8 - Analisis Keuangan Dan Akunting Dalam Penyusunan Anggaranapi-292129184100% (2)

- Resume Teori Akuntansi Bab 4 PDFDokumen12 halamanResume Teori Akuntansi Bab 4 PDFHadyan PutraBelum ada peringkat

- Pertemuan 2 - Piutang DagangDokumen22 halamanPertemuan 2 - Piutang DagangJasa SkripsiBelum ada peringkat

- AKUNTANSI KEUANGAN 1 Pertemuan 9Dokumen16 halamanAKUNTANSI KEUANGAN 1 Pertemuan 9BellaBelum ada peringkat