Anda mungkin juga menyukai

- Manajemen Keuangan Perusahaan MultinasionalDokumen11 halamanManajemen Keuangan Perusahaan Multinasionalkrisnandri ajiBelum ada peringkat

- Makalah Ch. 16,17Dokumen24 halamanMakalah Ch. 16,17Amelia Westri Aurums0% (1)

- Manajemen Keuangan Internasional (Pertemuan Ke 8)Dokumen12 halamanManajemen Keuangan Internasional (Pertemuan Ke 8)hanisBelum ada peringkat

- Warrant and ConvertiblesDokumen12 halamanWarrant and Convertiblesanisaayuk100% (1)

- Kebijakan Dividen Manajemen KeuanganDokumen12 halamanKebijakan Dividen Manajemen KeuanganroyBelum ada peringkat

- RESTRUKTURISASI KEUANGANDokumen5 halamanRESTRUKTURISASI KEUANGANMarcellia CrenataBelum ada peringkat

- Manajemen Keuangan Perencanaan Dan Peramalan KeuanganDokumen15 halamanManajemen Keuangan Perencanaan Dan Peramalan KeuanganRafika Rizkia100% (1)

- Tugas 6 - Laura Arifah Hanum (20081023)Dokumen4 halamanTugas 6 - Laura Arifah Hanum (20081023)lauraBelum ada peringkat

- Managing Economic Exposure Dan Translation Exposure PPT CP12Dokumen16 halamanManaging Economic Exposure Dan Translation Exposure PPT CP12faisalBelum ada peringkat

- Resume Risk and Return Capital Assets Pricing ModelDokumen14 halamanResume Risk and Return Capital Assets Pricing ModelMarcellia CrenataBelum ada peringkat

- MANAJEMEN RISIKO KURSDokumen16 halamanMANAJEMEN RISIKO KURSCici RismawatiBelum ada peringkat

- BiasDokumen4 halamanBiasSarah ArrazakBelum ada peringkat

- MKL-Presentasi Bab 3-Kelompok 2Dokumen15 halamanMKL-Presentasi Bab 3-Kelompok 2gigihBelum ada peringkat

- Yolanda Atka Safira, BAB10, Measuring Exposure To Exchange Rate FluctuationsDokumen14 halamanYolanda Atka Safira, BAB10, Measuring Exposure To Exchange Rate Fluctuationssyafira100% (1)

- Bab Ix. Analisis LeverageDokumen9 halamanBab Ix. Analisis LeverageJuwita YusufBelum ada peringkat

- Struktur Modal - BaruDokumen37 halamanStruktur Modal - BaruNanda Abuhasan100% (1)

- Pembahasan Kasus Blades IncDokumen4 halamanPembahasan Kasus Blades IncOyekAbutBelum ada peringkat

- OPTIMALKAN NILAIDokumen12 halamanOPTIMALKAN NILAIaisaBelum ada peringkat

- Ringkasan Fixed Operating ExposureDokumen8 halamanRingkasan Fixed Operating ExposurePuterii Farahh IIBelum ada peringkat

- Modul Analisis Laporan Keuangan - Analisis Arus KasDokumen5 halamanModul Analisis Laporan Keuangan - Analisis Arus KasWulanCamexBelum ada peringkat

- STRATEGI INTERNASIONALDokumen5 halamanSTRATEGI INTERNASIONALIB Wira SanjayaBelum ada peringkat

- Tugas 2-Manajemen Keuangan InternasionalDokumen5 halamanTugas 2-Manajemen Keuangan InternasionalrimarofindaBelum ada peringkat

- MANAJEMEN OPERASIDokumen20 halamanMANAJEMEN OPERASItrisnaeniBelum ada peringkat

- Mki Blades IncDokumen17 halamanMki Blades IncAnonymous yMOMM9bsBelum ada peringkat

- Cover WidyatamaDokumen1 halamanCover Widyatamakhansa azBelum ada peringkat

- Mankeu "Kebijakan Dividen Dan Pendanaan Internal"Dokumen11 halamanMankeu "Kebijakan Dividen Dan Pendanaan Internal"awad zamzam100% (2)

- Kelompok 4 - Kesulitan Keuangan (Financial Distress)Dokumen12 halamanKelompok 4 - Kesulitan Keuangan (Financial Distress)Ovi Itsnaini UBelum ada peringkat

- RMK Bab 11Dokumen1 halamanRMK Bab 11RatnaSetyoratriBelum ada peringkat

- Global Investor Makalah KumpulanDokumen9 halamanGlobal Investor Makalah KumpulanTyo E P AgustianBelum ada peringkat

- TEORI STRUKTUR MODALDokumen26 halamanTEORI STRUKTUR MODALTenno Tanaka100% (1)

- WIDIA RATI (E1 18 011) Likuidasi Dan Reorganisasi KorporasiDokumen10 halamanWIDIA RATI (E1 18 011) Likuidasi Dan Reorganisasi Korporasiwidiarati 26Belum ada peringkat

- Tgs Menkeu-RISK & RETURN Kelompok 2Dokumen12 halamanTgs Menkeu-RISK & RETURN Kelompok 2Dewa RhadeaBelum ada peringkat

- Materi 9 COST of CAPITALDokumen9 halamanMateri 9 COST of CAPITALFina MarselaBelum ada peringkat

- Analisis Pengaruh Cash Conversion Cycle Terhadap Profitabilitas Industri Barang KonsumsiDokumen30 halamanAnalisis Pengaruh Cash Conversion Cycle Terhadap Profitabilitas Industri Barang Konsumsi110910078Belum ada peringkat

- Soal Dan Jawab Uts Genap 2015-2016 Manajemen Resiko Maret FinalDokumen5 halamanSoal Dan Jawab Uts Genap 2015-2016 Manajemen Resiko Maret FinalHannah PohanBelum ada peringkat

- Bab 9-10Dokumen36 halamanBab 9-10Ingelia WandokkoBelum ada peringkat

- Futures atau Opsi untuk Spekulasi Mata UangDokumen1 halamanFutures atau Opsi untuk Spekulasi Mata UangRosyeni RasyidBelum ada peringkat

- INVESTORRISIKODokumen6 halamanINVESTORRISIKOjilboobsBelum ada peringkat

- Perhitungan Penciptaan NilaiDokumen13 halamanPerhitungan Penciptaan NilairaudhahBelum ada peringkat

- Kelompok 7 - Manajemen Keuangan LanjutanDokumen70 halamanKelompok 7 - Manajemen Keuangan LanjutanMUHAMMAD HAYKEL WBelum ada peringkat

- MANAJEMEN MULTINASIONALDokumen5 halamanMANAJEMEN MULTINASIONALDhino NoerBelum ada peringkat

- 19 CH 19 Hybrid FinancingDokumen54 halaman19 CH 19 Hybrid FinancingekasatriaramadhanBelum ada peringkat

- Resume Bab 9,10,11Dokumen13 halamanResume Bab 9,10,11RiccadBelum ada peringkat

- Reksadana InternationalDokumen13 halamanReksadana Internationalbudi pratomo sibueaBelum ada peringkat

- R11 (Bab 11)Dokumen4 halamanR11 (Bab 11)Achmad Rafy50% (2)

- Materi GCGDokumen3 halamanMateri GCGDeka ErfianaBelum ada peringkat

- Teori Dan Pasar Valuta AsingDokumen13 halamanTeori Dan Pasar Valuta AsingtrisnaeniBelum ada peringkat

- Transaksi EksposureDokumen5 halamanTransaksi EksposureAris Munandar100% (1)

- M Hybird FinancingDokumen11 halamanM Hybird FinancingPutri PurwandariBelum ada peringkat

- EksposureDokumen17 halamanEksposureGee LankBelum ada peringkat

- WARAN] Cara Menghitung Nilai WaranDokumen9 halamanWARAN] Cara Menghitung Nilai WaranGungGek - ismBelum ada peringkat

- Financial Dan Real OptionsDokumen8 halamanFinancial Dan Real OptionsmelisayuningratBelum ada peringkat

- Resume Valuasi Saham Dan ObligasiDokumen5 halamanResume Valuasi Saham Dan ObligasiST. Ilmi Safitri ABelum ada peringkat

- Mki - Materi 12Dokumen49 halamanMki - Materi 12rischiBelum ada peringkat

- Standar Internasional AkuntansiDokumen3 halamanStandar Internasional Akuntansiini ajiBelum ada peringkat

- FINANCIAL DISTRESSDokumen10 halamanFINANCIAL DISTRESSaisaBelum ada peringkat

- MEASURING EXPOSUREDokumen34 halamanMEASURING EXPOSUREPopo DandeLionBelum ada peringkat

- Resume Ch.3.Ratio Analysis For Financial - Adhi-BagusDokumen8 halamanResume Ch.3.Ratio Analysis For Financial - Adhi-BagusAdhi Wardana100% (1)

- RMK CH 1Dokumen9 halamanRMK CH 1Jane Irianing SutarjoBelum ada peringkat

- Manajemen InternationalDokumen59 halamanManajemen InternationalAri MasjayaBelum ada peringkat

- ASEAN DIVERSIFIKASIDokumen12 halamanASEAN DIVERSIFIKASIEkoBelum ada peringkat

- A. Tanda Keaslian Uang Tersebut Masih Dapat Diketahui Atau DikenaliDokumen24 halamanA. Tanda Keaslian Uang Tersebut Masih Dapat Diketahui Atau DikenaliSteelson EconkBelum ada peringkat

- 01 S.Peng 07 2021Dokumen13 halaman01 S.Peng 07 2021AlvinJsyahBelum ada peringkat

- Case Under Armour Translate IndDokumen7 halamanCase Under Armour Translate IndMiftahul FirdausBelum ada peringkat

- SM-Fikri Naufal RahadianDokumen7 halamanSM-Fikri Naufal RahadianMiftahul FirdausBelum ada peringkat

- Kekuatan PemasokDokumen1 halamanKekuatan PemasokMiftahul FirdausBelum ada peringkat

- Chipotle CEO Faces Challenge of Rebuilding Trust After Food Safety CrisesDokumen12 halamanChipotle CEO Faces Challenge of Rebuilding Trust After Food Safety Crisesfitria wahyu aprilaniBelum ada peringkat

- SM - Kelompok 1 - AliexpressDokumen5 halamanSM - Kelompok 1 - AliexpressMiftahul FirdausBelum ada peringkat

- Analisis Permasalahan EvergrandeDokumen3 halamanAnalisis Permasalahan EvergrandeMiftahul FirdausBelum ada peringkat

- HEDGING DECISIONDokumen61 halamanHEDGING DECISIONMiftahul FirdausBelum ada peringkat

- 4425 ID Studi Tentang Peristiwa Event Study Suatu Panduan Riset Manajemen Keuangan Di Pa PDFDokumen7 halaman4425 ID Studi Tentang Peristiwa Event Study Suatu Panduan Riset Manajemen Keuangan Di Pa PDFFajar Okta WiliemBelum ada peringkat

- Chap 14 (JG)Dokumen1 halamanChap 14 (JG)Miftahul FirdausBelum ada peringkat

- 4425 ID Studi Tentang Peristiwa Event Study Suatu Panduan Riset Manajemen Keuangan Di Pa PDFDokumen7 halaman4425 ID Studi Tentang Peristiwa Event Study Suatu Panduan Riset Manajemen Keuangan Di Pa PDFFajar Okta WiliemBelum ada peringkat

- NetflixDokumen11 halamanNetflixMiftahul FirdausBelum ada peringkat

- IKEA Nomor 4Dokumen3 halamanIKEA Nomor 4Miftahul FirdausBelum ada peringkat

- ChipotleDokumen5 halamanChipotleMiftahul FirdausBelum ada peringkat

- The Five Generic Competitive StrategiesDokumen3 halamanThe Five Generic Competitive StrategiesPrisca RaniBelum ada peringkat

- PP Nomor 21 Tahun 2020Dokumen8 halamanPP Nomor 21 Tahun 2020Teraslampung.com100% (1)

- Salinan Keppres Nomor 7 Tahun 2020 PDFDokumen8 halamanSalinan Keppres Nomor 7 Tahun 2020 PDFAgeng SetiardiBelum ada peringkat

- NetflixDokumen11 halamanNetflixMiftahul FirdausBelum ada peringkat

- Merck Case River Blindness - En.idDokumen4 halamanMerck Case River Blindness - En.idMiftahul FirdausBelum ada peringkat

- Presentation 1Dokumen3 halamanPresentation 1Miftahul FirdausBelum ada peringkat

- MF - Case 7 - Week 7 - Kelompok 6Dokumen11 halamanMF - Case 7 - Week 7 - Kelompok 6Miftahul FirdausBelum ada peringkat

- FRM 12 & 15Dokumen10 halamanFRM 12 & 15Miftahul FirdausBelum ada peringkat

- Industry Megashifts 2021 After Pandemic PDFDokumen452 halamanIndustry Megashifts 2021 After Pandemic PDFAnugrah Abadi100% (7)

- Jurnal IndonesiaDokumen8 halamanJurnal IndonesiaMiftahul FirdausBelum ada peringkat

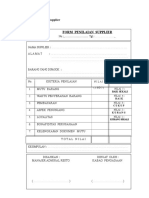

- Contoh Form Penilaian SupplierDokumen1 halamanContoh Form Penilaian SupplierAnam SayidilBelum ada peringkat

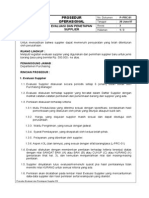

- EVALUASI SUPPLIERDokumen3 halamanEVALUASI SUPPLIERtemter67% (3)

- GM_BailoutDokumen10 halamanGM_BailoutArya Wisnu Permadi100% (5)

![WARAN] Cara Menghitung Nilai Waran](https://imgv2-1-f.scribdassets.com/img/document/378161348/149x198/b0275c4661/1545405352?v=1)