Anda mungkin juga menyukai

- Ayu Prasetya Ningsih - 1951030032 - AKL 2 (Tugas 2)Dokumen4 halamanAyu Prasetya Ningsih - 1951030032 - AKL 2 (Tugas 2)Ayu Prasetya NingsihBelum ada peringkat

- Sakti Pradana - 1951030353 - Akl 2 TGS 2Dokumen4 halamanSakti Pradana - 1951030353 - Akl 2 TGS 2Ayu Prasetya NingsihBelum ada peringkat

- Inisiasi 5Dokumen42 halamanInisiasi 5spratama_16Belum ada peringkat

- Modul 6 Akuntansi Untuk Instrumen Derivatif Dan Aktivitas Lindung NilaiDokumen29 halamanModul 6 Akuntansi Untuk Instrumen Derivatif Dan Aktivitas Lindung NilaiPajar YantoBelum ada peringkat

- Diskusi 6 AKL IIDokumen2 halamanDiskusi 6 AKL IIIlham Sasmita100% (1)

- Bahan Ajar AKL (Derivatives Dan Lindung Nilai)Dokumen22 halamanBahan Ajar AKL (Derivatives Dan Lindung Nilai)Kintania Olga DevayantiBelum ada peringkat

- AkuntansiDokumen8 halamanAkuntansiRha Ira SuryaniBelum ada peringkat

- Penjualan AngsuranDokumen22 halamanPenjualan AngsuranmohammadirfanfatoniBelum ada peringkat

- Soal Kel 3 Utang Jangka PanjangDokumen7 halamanSoal Kel 3 Utang Jangka PanjangIntan anugrah100% (1)

- Transaksi Dengan Mata Uang Asing RevisiDokumen42 halamanTransaksi Dengan Mata Uang Asing RevisiKakanda Kresna RahmantoBelum ada peringkat

- 6 AKUNTANSI KEUANGAN LANJUTAN Transaksi Mata Uang AsingDokumen16 halaman6 AKUNTANSI KEUANGAN LANJUTAN Transaksi Mata Uang Asingyunita wulanBelum ada peringkat

- Tugas 20.507cs3Dokumen6 halamanTugas 20.507cs3ina aktBelum ada peringkat

- Modul 7 Aktivitas Lindung Nilai Dan Derivatif Mata Uang AsingDokumen24 halamanModul 7 Aktivitas Lindung Nilai Dan Derivatif Mata Uang AsingIkhwan Akhirudin100% (1)

- Transaksi Mata Uang Asing Selain Kontrak BerjangkaDokumen7 halamanTransaksi Mata Uang Asing Selain Kontrak BerjangkaIndah Permata Sarii100% (1)

- Penjualan Angsuran Xi AklDokumen19 halamanPenjualan Angsuran Xi AklAHMAD JILDAN TAMPUBOLONBelum ada peringkat

- Soal Latihan ObligasiDokumen6 halamanSoal Latihan ObligasiNur Rodiah Ningsih62% (21)

- 11874829Dokumen54 halaman11874829Ferdy Praha NugrahaBelum ada peringkat

- Muhamad Sofyan 2017124350019 Auditing 2Dokumen4 halamanMuhamad Sofyan 2017124350019 Auditing 2YENI SUHERIBelum ada peringkat

- Contoh 1: Ebit P - Ebit P - Ebit + P - Ebit EBIT 0, 2× 100.000.000+0.5× 3 20.000 .000+ EBIT Rp. 300.000 .000Dokumen11 halamanContoh 1: Ebit P - Ebit P - Ebit + P - Ebit EBIT 0, 2× 100.000.000+0.5× 3 20.000 .000+ EBIT Rp. 300.000 .000Muhammad ZulfiBelum ada peringkat

- Piutang DagangDokumen23 halamanPiutang DagangHolid Ansori0% (1)

- Jawaban Soal AKL 2Dokumen10 halamanJawaban Soal AKL 2Merry christine100% (1)

- Soal L11-9 Sap 8Dokumen3 halamanSoal L11-9 Sap 8Ayu PramestiBelum ada peringkat

- Chapter 11 - Foreign Currency TransactionsDokumen6 halamanChapter 11 - Foreign Currency Transactionsabd storeBelum ada peringkat

- Minggu 7 1Dokumen11 halamanMinggu 7 1Neny Tri IndrianasariBelum ada peringkat

- Kasus 4 Spekulasi Di Pasar Mata Uang AsingDokumen3 halamanKasus 4 Spekulasi Di Pasar Mata Uang Asingginamauliddina100% (3)

- BaganDokumen9 halamanBaganDewa Ayu Widya IndraswariBelum ada peringkat

- Maya Anggela - Kuis 2 AKLDokumen1 halamanMaya Anggela - Kuis 2 AKLMaya AnggelaBelum ada peringkat

- Derivatif Dan HedgingDokumen18 halamanDerivatif Dan HedgingMila AmandaBelum ada peringkat

- Account ReceivablesDokumen9 halamanAccount ReceivablesTaufiq Ridho M75% (8)

- Contoh MenjurnalDokumen4 halamanContoh MenjurnaldickaBelum ada peringkat

- Aklan 09Dokumen29 halamanAklan 09PT Stuja ManajemenBelum ada peringkat

- Jawaban Tugas Sesi 5Dokumen3 halamanJawaban Tugas Sesi 5Laela Novita100% (2)

- BungaDokumen6 halamanBungamiaBelum ada peringkat

- Ak PajakfinalDokumen47 halamanAk PajakfinalVivii LayBelum ada peringkat

- Tugas Akt IiDokumen4 halamanTugas Akt IiSabeth Elis Sabeth86% (7)

- MKI KenDokumen6 halamanMKI KengunawanBelum ada peringkat

- Soal&pembahasan Sap 11Dokumen22 halamanSoal&pembahasan Sap 11dwi payantiBelum ada peringkat

- Pertemuan 2 Akuntansi Kewajiban LancarDokumen17 halamanPertemuan 2 Akuntansi Kewajiban LancarTaufik Hidayat100% (1)

- AKM II Tugas 1Dokumen3 halamanAKM II Tugas 1Dewi SBelum ada peringkat

- Uas Akl1Dokumen8 halamanUas Akl1Prasetyo SaputraBelum ada peringkat

- Struktur ModalDokumen21 halamanStruktur ModalBriscal AbiyaaBelum ada peringkat

- Modul 7 Aktivitas Lindung Nilai Dan Derivatif Mata Uang AsingDokumen24 halamanModul 7 Aktivitas Lindung Nilai Dan Derivatif Mata Uang AsingMy SyauqiBelum ada peringkat

- Aris Nur Hanjaya - Praktikum Utang Jangka PanjangDokumen3 halamanAris Nur Hanjaya - Praktikum Utang Jangka PanjangskyBelum ada peringkat

- Konsep TMK 2 Akuntansi Keuangan LanjutanDokumen9 halamanKonsep TMK 2 Akuntansi Keuangan LanjutanTugas KuliahBelum ada peringkat

- Tugas Tutorial 3Dokumen5 halamanTugas Tutorial 3NINIK DWI HARIYANTIBelum ada peringkat

- 12 - Eka3305 - 2013 - 5. Akuntansi MurabahahDokumen39 halaman12 - Eka3305 - 2013 - 5. Akuntansi MurabahahIndah SulisBelum ada peringkat

- Pertemuan 3 Piutang Dan Piutang Wesel: 1. Pengertian Piutang Usaha (Account Receivable)Dokumen4 halamanPertemuan 3 Piutang Dan Piutang Wesel: 1. Pengertian Piutang Usaha (Account Receivable)mazlan syahputraBelum ada peringkat

- Utang ObligasiDokumen8 halamanUtang ObligasiaisaBelum ada peringkat

- Tugas Mata Kulia2 Eksi4311 M Endry FernandoDokumen6 halamanTugas Mata Kulia2 Eksi4311 M Endry Fernandopsallsabila67% (3)

- Conso TranlasiDokumen6 halamanConso TranlasiMariska OktaviaBelum ada peringkat

- Tugas Pengantar Akuntansi 2Dokumen6 halamanTugas Pengantar Akuntansi 2robyw1916Belum ada peringkat

- LatihanDokumen4 halamanLatihanTamiyulianaBelum ada peringkat

- Manajemen KeuanganDokumen17 halamanManajemen KeuanganRandy PermanaBelum ada peringkat

- Tugas 3 - Administrasi PerpajakanDokumen4 halamanTugas 3 - Administrasi PerpajakankurniawanBelum ada peringkat

- Pendanaan Jangka Panjang Oleh Drs. Akhmad Sakhowi, ME: Materi 4Dokumen26 halamanPendanaan Jangka Panjang Oleh Drs. Akhmad Sakhowi, ME: Materi 4Widya Ayu UBelum ada peringkat

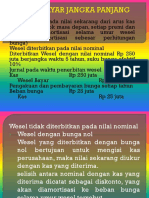

- Wesel JK PanjangDokumen13 halamanWesel JK PanjangHandayaniBelum ada peringkat

- PENILAIAN PEMBELAJARAN BAHASA INDONESIA DI SD MIDokumen26 halamanPENILAIAN PEMBELAJARAN BAHASA INDONESIA DI SD MINurul AmrinaBelum ada peringkat

- Elva Dwi SeptianaDokumen41 halamanElva Dwi SeptianaNurul AmrinaBelum ada peringkat

- Analisis JurnalDokumen4 halamanAnalisis JurnalNurul AmrinaBelum ada peringkat

- Dani Ramdani - Teori PenawaranDokumen25 halamanDani Ramdani - Teori PenawaranNurul AmrinaBelum ada peringkat

- Ruang Lingkup Hukum Administrasi Negara Dalam Hukum PublikDokumen19 halamanRuang Lingkup Hukum Administrasi Negara Dalam Hukum PublikNurul AmrinaBelum ada peringkat

- Bab IiiDokumen17 halamanBab IiiNurul AmrinaBelum ada peringkat

- Bab IDokumen2 halamanBab INurul AmrinaBelum ada peringkat

- Contoh SoalDokumen4 halamanContoh SoalNurul AmrinaBelum ada peringkat

- Bab VDokumen1 halamanBab VNurul AmrinaBelum ada peringkat

- Tugas PancasilaDokumen11 halamanTugas PancasilaNurul AmrinaBelum ada peringkat

- Chapter I, IIDokumen83 halamanChapter I, IINurul AmrinaBelum ada peringkat

- Cindy Adellia Varissa 2121020160Dokumen6 halamanCindy Adellia Varissa 2121020160Nurul AmrinaBelum ada peringkat

- Statistik Pendidikan K.8Dokumen16 halamanStatistik Pendidikan K.8Nurul AmrinaBelum ada peringkat

- ASUHAN KEPERAWATAN PADA BY. R DENGAN Diagnosa Medis HirschsprungDokumen29 halamanASUHAN KEPERAWATAN PADA BY. R DENGAN Diagnosa Medis HirschsprungNurul AmrinaBelum ada peringkat

- Elia MaulifahDokumen128 halamanElia MaulifahNurul AmrinaBelum ada peringkat

- Ips Bab DuaaaaaaaaaaaaaaaaDokumen18 halamanIps Bab DuaaaaaaaaaaaaaaaaNurul AmrinaBelum ada peringkat

- Contoh Soal Kesejajaran Dan KesebangunanDokumen2 halamanContoh Soal Kesejajaran Dan KesebangunanNurul AmrinaBelum ada peringkat

- Ips Kelompok 3.Dokumen116 halamanIps Kelompok 3.Nurul AmrinaBelum ada peringkat

- Cindy Adellia Varissa (2121020160)Dokumen5 halamanCindy Adellia Varissa (2121020160)Nurul AmrinaBelum ada peringkat

- Budaya Nasional Indonesia - KLMPK 3Dokumen7 halamanBudaya Nasional Indonesia - KLMPK 3Nurul AmrinaBelum ada peringkat

- Modul Ajar Kumer FiqihDokumen5 halamanModul Ajar Kumer FiqihNurul AmrinaBelum ada peringkat

- Adat PepadunDokumen9 halamanAdat PepadunNurul AmrinaBelum ada peringkat

- Pertemuan 15 PPKN H.2021Dokumen6 halamanPertemuan 15 PPKN H.2021Nurul AmrinaBelum ada peringkat

- Hadist FiqihDokumen5 halamanHadist FiqihNurul AmrinaBelum ada peringkat

- Tugas IndividuDokumen5 halamanTugas IndividuNurul AmrinaBelum ada peringkat

- Hukum Bacaan Alif LamDokumen13 halamanHukum Bacaan Alif LamNurul AmrinaBelum ada peringkat

- Analisis KorelasiDokumen25 halamanAnalisis KorelasiNurul AmrinaBelum ada peringkat

- Pentingnya Komunikasi Dalam KeluargaDokumen16 halamanPentingnya Komunikasi Dalam KeluargaNurul AmrinaBelum ada peringkat

- Transportasi Ramah LingkunganDokumen16 halamanTransportasi Ramah LingkunganNurul AmrinaBelum ada peringkat

- Qur'an HadistDokumen8 halamanQur'an HadistNurul AmrinaBelum ada peringkat