Anda mungkin juga menyukai

- TT2 - Akuntansi BiayaDokumen3 halamanTT2 - Akuntansi BiayaNely Umi KulsumBelum ada peringkat

- Tugas 2 Akuntansi BiayaDokumen3 halamanTugas 2 Akuntansi BiayaMega Widiya Astuti67% (3)

- Akbi-009-Pros 02Dokumen18 halamanAkbi-009-Pros 02cindy rindiantikaBelum ada peringkat

- TUGAS Akutansi KeuanganDokumen12 halamanTUGAS Akutansi Keuanganazzam.2022306301024Belum ada peringkat

- Contoh Soal Latihan Process CostingDokumen11 halamanContoh Soal Latihan Process CostingAthalia ElshaBelum ada peringkat

- 430 - Radhica KrisdayantiDokumen4 halaman430 - Radhica KrisdayantiReni Puji LestariBelum ada peringkat

- Contoh Soal Dan PenyelesainDokumen8 halamanContoh Soal Dan PenyelesainDicky arisBelum ada peringkat

- Proses-Akbi-1-Edt-009lDokumen24 halamanProses-Akbi-1-Edt-009lSofie Sa'idahBelum ada peringkat

- Akbi 5Dokumen10 halamanAkbi 5Yulli ArmainiiBelum ada peringkat

- p7 HP PROSES 2Dokumen35 halamanp7 HP PROSES 2Sutha WijayaBelum ada peringkat

- Tugas 2 Akuntansi BiayaDokumen3 halamanTugas 2 Akuntansi BiayaFranky RahmanBelum ada peringkat

- Tugas AKBI Sesi 12Dokumen3 halamanTugas AKBI Sesi 12Mr. WahyudiBelum ada peringkat

- THE Akuntansi Manajemen EKMA4314 V1Dokumen7 halamanTHE Akuntansi Manajemen EKMA4314 V1Musdalifah EkaputriBelum ada peringkat

- Ujian Akuntansi BiayaDokumen6 halamanUjian Akuntansi BiayaLiaa YulianiBelum ada peringkat

- 103 - Yunita Nur ArfianiDokumen3 halaman103 - Yunita Nur ArfianiYunita ArfianiBelum ada peringkat

- Pengendalian Internal Bab 8Dokumen8 halamanPengendalian Internal Bab 8Ayu Wahyuni80% (5)

- 6958 - Tugas Kelompok 10 PertanyaanDokumen18 halaman6958 - Tugas Kelompok 10 PertanyaanMasipulBelum ada peringkat

- PROCESS COSTING PengantarDokumen19 halamanPROCESS COSTING PengantarPutresya Dwi RamadhaniBelum ada peringkat

- AK Biaya Metode Harga Pokok Proses + Jurnal FIFODokumen6 halamanAK Biaya Metode Harga Pokok Proses + Jurnal FIFODwiki Rangga SatriaBelum ada peringkat

- UasDokumen13 halamanUasPanji RuhadewanataBelum ada peringkat

- Anisa Tri Ambarwati - 045323196 - T1 - EKMA4315Dokumen2 halamanAnisa Tri Ambarwati - 045323196 - T1 - EKMA4315anisa tri ambarwatiBelum ada peringkat

- Akuntansi Biaya: Edisi 5Dokumen74 halamanAkuntansi Biaya: Edisi 5Widya RizkiBelum ada peringkat

- Pertemuan Ke 8Dokumen5 halamanPertemuan Ke 8THE FAZZ ALEXANDRIABelum ada peringkat

- Tugas 1 Akuntansi BiayaDokumen4 halamanTugas 1 Akuntansi BiayaRoni PrawardanaBelum ada peringkat

- 1Dokumen3 halaman1Maria Margareta SekoBelum ada peringkat

- Uts Akbi - Tasya Amelia - 19211203 - MN3DDokumen6 halamanUts Akbi - Tasya Amelia - 19211203 - MN3DCachachaBelum ada peringkat

- SOAL UAS 2 MerlindaDokumen3 halamanSOAL UAS 2 MerlindalenyliandoBelum ada peringkat

- Uas Ak - BiayaDokumen16 halamanUas Ak - BiayaNabila Luthfiyah SyafraniBelum ada peringkat

- Ekma3415Dokumen5 halamanEkma3415Andika AqilBelum ada peringkat

- Harga Pokok Proses 2 (Kasus)Dokumen15 halamanHarga Pokok Proses 2 (Kasus)esther febrinaBelum ada peringkat

- Pertemuan 11 Metode Harga Pokok Proses Lanjutan 1 PDFDokumen18 halamanPertemuan 11 Metode Harga Pokok Proses Lanjutan 1 PDFAli-ImronBelum ada peringkat

- Tugas 2 Akuntansi BiayaDokumen2 halamanTugas 2 Akuntansi BiayaIshida Keiko100% (2)

- T1 Ekma4315Dokumen5 halamanT1 Ekma4315Delyra IfanaryBelum ada peringkat

- Metode Harga Pokok ProsesDokumen17 halamanMetode Harga Pokok Prosesshann100% (1)

- Bahan Akbi 65Dokumen7 halamanBahan Akbi 65noviBelum ada peringkat

- Jawaban UAS THE AKUNTANSI MANAJMENDokumen5 halamanJawaban UAS THE AKUNTANSI MANAJMENadyBelum ada peringkat

- Soal Latihan Diskusi Bab 2-1Dokumen5 halamanSoal Latihan Diskusi Bab 2-1Adelina HistiBelum ada peringkat

- Biaya VariabelDokumen4 halamanBiaya VariabelZahwa DalyaBelum ada peringkat

- Bab 6 Manajemen BiayaDokumen21 halamanBab 6 Manajemen BiayaYessi Olivia Siregar ClarkBelum ada peringkat

- Bab 10 Metode Perhitungan Biaya Barang Dalam ProsesDokumen37 halamanBab 10 Metode Perhitungan Biaya Barang Dalam Prosesguntur setiawanBelum ada peringkat

- Bab v.3 Process Costing - Lanjutan (Average & Fifo)Dokumen14 halamanBab v.3 Process Costing - Lanjutan (Average & Fifo)Yuniar KusumaBelum ada peringkat

- Jawaban Soal Tugas 15 Akutansi BiayaDokumen20 halamanJawaban Soal Tugas 15 Akutansi Biayam fahmi fauzyBelum ada peringkat

- Harga Pokok Produksi & BEP - Kelompok 1 (XII AKL 2)Dokumen42 halamanHarga Pokok Produksi & BEP - Kelompok 1 (XII AKL 2)Tiara KartikaBelum ada peringkat

- TMK 3 - Pengantar Akuntansi EKMA4115Dokumen2 halamanTMK 3 - Pengantar Akuntansi EKMA4115Maria Cresensia Shania100% (1)

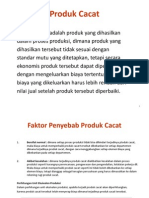

- Produk CacatDokumen31 halamanProduk CacatEni Mamahnya Hafizha67% (9)

- Hendra Perbathin 017738098 Tugas 01 Ekma431504Dokumen3 halamanHendra Perbathin 017738098 Tugas 01 Ekma431504Buruh Axioo67% (3)

- (UAS) Soal Dan Pembahasan Responsi UAS AKBI 2015Dokumen11 halaman(UAS) Soal Dan Pembahasan Responsi UAS AKBI 2015Rama FerdianBelum ada peringkat

- Jawaban Tugas Akuntansi BiayaDokumen4 halamanJawaban Tugas Akuntansi Biayavera julianti60% (5)

- RMK Akuntansi Biaya Pertemuan Minggu 9Dokumen8 halamanRMK Akuntansi Biaya Pertemuan Minggu 9Made YuniaBelum ada peringkat

- Ekonomi TteknikDokumen23 halamanEkonomi TteknikMUHAMMAD CHAIRBelum ada peringkat

- Pert 5. Praktek Job Costing With Allocation OVC MahasiswaDokumen35 halamanPert 5. Praktek Job Costing With Allocation OVC MahasiswaSarah NahliaBelum ada peringkat

- Tugas 2Dokumen4 halamanTugas 2AshfaBelum ada peringkat

- Penentuan Biaya ProsesDokumen21 halamanPenentuan Biaya Prosesfinomia07100% (1)

- Tugas 3Dokumen4 halamanTugas 3RadityaMasyuraBelum ada peringkat

- A. Biaya ProduksiDokumen8 halamanA. Biaya ProduksiAdi WijayaBelum ada peringkat

- Tugas Akutansi Biaya Sesi-2Dokumen8 halamanTugas Akutansi Biaya Sesi-2Eka MahareniBelum ada peringkat

- Process CostingDokumen33 halamanProcess CostingNuryuliafirdaus SafaniaBelum ada peringkat

- ProposalDokumen16 halamanProposalSeptian AckermanBelum ada peringkat

- Uas Sistem Informasi Manajemen (Sim)Dokumen6 halamanUas Sistem Informasi Manajemen (Sim)Septian AckermanBelum ada peringkat

- PDD Khas Tni Al PPDokumen37 halamanPDD Khas Tni Al PPSeptian AckermanBelum ada peringkat

- Ekonomi InternasionalDokumen17 halamanEkonomi InternasionalSeptian AckermanBelum ada peringkat

- Jawaban PenelitianDokumen7 halamanJawaban PenelitianSeptian AckermanBelum ada peringkat

- Annatoted BibliographyDokumen3 halamanAnnatoted BibliographySeptian AckermanBelum ada peringkat

- Artikel 2Dokumen7 halamanArtikel 2Septian AckermanBelum ada peringkat

- HKUM4201-Hukum Tata NegaraDokumen8 halamanHKUM4201-Hukum Tata NegaraSeptian AckermanBelum ada peringkat

- HKUM4301 - Hukum TelematikaDokumen4 halamanHKUM4301 - Hukum TelematikaSeptian AckermanBelum ada peringkat

- JawabanDokumen5 halamanJawabanSeptian AckermanBelum ada peringkat

- AKUNTANSIIDokumen7 halamanAKUNTANSIISeptian AckermanBelum ada peringkat

- ADBI4336 - Hukum KetenagakerjaanDokumen4 halamanADBI4336 - Hukum KetenagakerjaanSeptian AckermanBelum ada peringkat

- Surat Permohonan Pemateri Diskusi PolitikDokumen1 halamanSurat Permohonan Pemateri Diskusi PolitikSeptian AckermanBelum ada peringkat

- Kelompok5 KonseppendidikanidealdalampendislamDokumen21 halamanKelompok5 KonseppendidikanidealdalampendislamSeptian AckermanBelum ada peringkat

- EKSI4203 - Teori Portofolio Dan Analisis InvestasiDokumen6 halamanEKSI4203 - Teori Portofolio Dan Analisis InvestasiSeptian AckermanBelum ada peringkat

- MKWU4108 - Bahasa IndonesiaDokumen5 halamanMKWU4108 - Bahasa IndonesiaSeptian AckermanBelum ada peringkat

- Teknik Penyusunan Regulasi Manajemen Keuangan PendidikanDokumen12 halamanTeknik Penyusunan Regulasi Manajemen Keuangan PendidikanSeptian AckermanBelum ada peringkat

- Ba PPS Penetapan Ketua KPPS-1Dokumen7 halamanBa PPS Penetapan Ketua KPPS-1Septian AckermanBelum ada peringkat

- Draf SK KPPS Kandat FixDokumen9 halamanDraf SK KPPS Kandat FixSeptian AckermanBelum ada peringkat

- RPP Faizah (Think, Pair, Share)Dokumen13 halamanRPP Faizah (Think, Pair, Share)Septian AckermanBelum ada peringkat

- Tugas Resume Play List Video Fpi RoziqinDokumen3 halamanTugas Resume Play List Video Fpi RoziqinSeptian AckermanBelum ada peringkat

- Fedirpp RecounttextDokumen6 halamanFedirpp RecounttextSeptian AckermanBelum ada peringkat

- Rencana Pelaksanaan Pembelajaran 1Dokumen6 halamanRencana Pelaksanaan Pembelajaran 1Septian AckermanBelum ada peringkat

- Uts PppaiDokumen10 halamanUts PppaiSeptian AckermanBelum ada peringkat

- IMPLEMNTASI PENDIDIKAN MULTIKULTURAL RahardiiDokumen17 halamanIMPLEMNTASI PENDIDIKAN MULTIKULTURAL RahardiiSeptian AckermanBelum ada peringkat

- Undangan Caketum2Dokumen2 halamanUndangan Caketum2Septian AckermanBelum ada peringkat

- Undangan Caketum1Dokumen2 halamanUndangan Caketum1Septian AckermanBelum ada peringkat

- Analisis Jurnal Filsafat IslamDokumen3 halamanAnalisis Jurnal Filsafat IslamSeptian AckermanBelum ada peringkat

- UTS Pemb Fiqih CDokumen8 halamanUTS Pemb Fiqih CSeptian AckermanBelum ada peringkat

- Undangan CaketumDokumen2 halamanUndangan CaketumSeptian AckermanBelum ada peringkat