Anda mungkin juga menyukai

- W2 TP1 Taxn6042Dokumen3 halamanW2 TP1 Taxn6042Pur KowiBelum ada peringkat

- Perpajakan ApotekDokumen43 halamanPerpajakan Apotekapriliakp100% (2)

- Contoh MomDokumen2 halamanContoh MomFirmandes SiskoBelum ada peringkat

- Dokumen Izin Batching PlantDokumen10 halamanDokumen Izin Batching PlantFirmandes SiskoBelum ada peringkat

- Contoh Soal PPNDokumen8 halamanContoh Soal PPNWandi Kuswandi100% (1)

- Pajak Perusahaan Bagus FikriDokumen14 halamanPajak Perusahaan Bagus FikriFikri BagusBelum ada peringkat

- Pajak UMKM OPOPDokumen19 halamanPajak UMKM OPOPHeni AgustinaBelum ada peringkat

- Pert.6. PPH Badan.Dokumen24 halamanPert.6. PPH Badan.MargarethaBelum ada peringkat

- Pajak Final (Pasal 4 Ayat 2) IndonesiaDokumen5 halamanPajak Final (Pasal 4 Ayat 2) IndonesiakhoirumBelum ada peringkat

- Skripsi Fixs NaniDokumen126 halamanSkripsi Fixs NaniNani AstutiBelum ada peringkat

- Fenomena RevDokumen9 halamanFenomena RevNAFISATULBelum ada peringkat

- Ayu Nikmatul S - 01119055 - Tugas Materi Pajak UMKMDokumen10 halamanAyu Nikmatul S - 01119055 - Tugas Materi Pajak UMKMAyu NsBelum ada peringkat

- Contoh Perhitungan Pajak Penghasilan Badan UsahaDokumen8 halamanContoh Perhitungan Pajak Penghasilan Badan UsahaEvi Friska TanjungBelum ada peringkat

- 5 MODUL PERPAJAKAN PPH BadanDokumen3 halaman5 MODUL PERPAJAKAN PPH BadangusadyBelum ada peringkat

- Safira Izzatul Afifah - SAK EMKM Tentang PPHDokumen9 halamanSafira Izzatul Afifah - SAK EMKM Tentang PPHsafira izzatul afifahBelum ada peringkat

- Contoh Perhitungan Pajak Penghasilan Badan UsahaDokumen3 halamanContoh Perhitungan Pajak Penghasilan Badan Usahangurah_wardanaBelum ada peringkat

- Formulir 1770SS: Satu Perusahaan Atau InstansiDokumen4 halamanFormulir 1770SS: Satu Perusahaan Atau InstansiAYU DEVABelum ada peringkat

- Jawaban Ester SemperDokumen5 halamanJawaban Ester SemperEster100% (1)

- Intoduction To Taxaion Tp1 2Dokumen5 halamanIntoduction To Taxaion Tp1 2Odilio ZhangBelum ada peringkat

- PPH BadanDokumen5 halamanPPH Badanhenrika anggaBelum ada peringkat

- Vina Amalia Putri (20622041) PerpajakanDokumen3 halamanVina Amalia Putri (20622041) Perpajakandr.febyutami EfendiBelum ada peringkat

- W2 TP1 Taxn6042Dokumen9 halamanW2 TP1 Taxn6042Caroline jonathanBelum ada peringkat

- Perpajakan ApotekDokumen46 halamanPerpajakan ApotekSabrinaBelum ada peringkat

- Tarif Pajak Perusahaan GlobalDokumen3 halamanTarif Pajak Perusahaan GlobalAli Mubarok ApandiBelum ada peringkat

- Perhitungan PPH BadanDokumen15 halamanPerhitungan PPH Badan30 Ni Putu SeptiariBelum ada peringkat

- Tugas 3 PerpajakanDokumen4 halamanTugas 3 PerpajakanWino ovaBelum ada peringkat

- Dias Ivoni Dwijayanti - Proposal Penelitian MetopenDokumen29 halamanDias Ivoni Dwijayanti - Proposal Penelitian MetopenDias Ivoni DwijayantiBelum ada peringkat

- Cara Menghitung Pajak Penghasilan BadanDokumen20 halamanCara Menghitung Pajak Penghasilan BadanTitik BudiarsihBelum ada peringkat

- Pengenaan Pajak Penghasilan Badan UsahaDokumen12 halamanPengenaan Pajak Penghasilan Badan UsahaNabila AmandaBelum ada peringkat

- Pajak UtsDokumen16 halamanPajak UtsSella LolitaBelum ada peringkat

- Penghitungan PPH Terutang BADANDokumen2 halamanPenghitungan PPH Terutang BADANizamBelum ada peringkat

- Makalah Perpajakan Dan AkuntansiDokumen8 halamanMakalah Perpajakan Dan AkuntansiPratiknoBelum ada peringkat

- Contoh Kasus PajakDokumen9 halamanContoh Kasus PajakAtho 'Suprapto'Belum ada peringkat

- Bab IDokumen10 halamanBab IribkaBelum ada peringkat

- UTS Pengantar & KUPDokumen5 halamanUTS Pengantar & KUPPuskesmas BangunjayaBelum ada peringkat

- TUGAS PERPAJAKA-WPS OfficeDokumen5 halamanTUGAS PERPAJAKA-WPS Officeriniawatii 02Belum ada peringkat

- Bab I - 2018683akn PDFDokumen12 halamanBab I - 2018683akn PDFkjiBelum ada peringkat

- Artikel Pajak 170513Dokumen3 halamanArtikel Pajak 170513Tatag Lindu BhaktiBelum ada peringkat

- LKM Lab PajakDokumen8 halamanLKM Lab PajaktarisaBelum ada peringkat

- MateriDokumen42 halamanMateriMeys Dian SaputraBelum ada peringkat

- Laporan Akhir Rani Bismillah Ya AllahDokumen34 halamanLaporan Akhir Rani Bismillah Ya AllahMaharani DewiBelum ada peringkat

- 20-03-2023 - Aspek Perpajakan Apotek PDFDokumen24 halaman20-03-2023 - Aspek Perpajakan Apotek PDFReza Frilian ArthaBelum ada peringkat

- Kewajiban Pajak Badan Usaha CVDokumen5 halamanKewajiban Pajak Badan Usaha CVlpk smartcomBelum ada peringkat

- Metpel - Ghifari Daris Al Raffi - 2227000061Dokumen23 halamanMetpel - Ghifari Daris Al Raffi - 2227000061Ghifari Daris Al-RaffiBelum ada peringkat

- Bab 1 Dasar-Dasar Perencanaan PajakDokumen20 halamanBab 1 Dasar-Dasar Perencanaan PajakFitriani Puji AstutiBelum ada peringkat

- Makalah Pajak e CommerceDokumen16 halamanMakalah Pajak e Commerceali.alighifariBelum ada peringkat

- TUGASDokumen3 halamanTUGASMiky LamanepaBelum ada peringkat

- Bayar Pajak OnlineDokumen22 halamanBayar Pajak OnlinexepejuhBelum ada peringkat

- 1817051193-Bab 1 PendahuluanDokumen16 halaman1817051193-Bab 1 PendahuluanLafitri FitriBelum ada peringkat

- Makalah Pajak 2Dokumen21 halamanMakalah Pajak 2Aulia ApriliantiBelum ada peringkat

- Bab 1Dokumen25 halamanBab 1MegaBelum ada peringkat

- Perusahaan Perseorangan 2021 VerDokumen4 halamanPerusahaan Perseorangan 2021 VerPutra WardanaBelum ada peringkat

- ARTIKEL JUNI 10-2021 Celah Pajak Umum Untuk Perusahaan Cina Di IndonesiaDokumen3 halamanARTIKEL JUNI 10-2021 Celah Pajak Umum Untuk Perusahaan Cina Di IndonesiaFirmandes SiskoBelum ada peringkat

- Materi Manajemen Pajak Klompok 1Dokumen4 halamanMateri Manajemen Pajak Klompok 1Laurensius BaitanuBelum ada peringkat

- Makalah PerpajakanDokumen22 halamanMakalah PerpajakanNadiar ArbaBelum ada peringkat

- Ebook Pajak Perusahaan Minyak Gas Pajak IoDokumen13 halamanEbook Pajak Perusahaan Minyak Gas Pajak IoPontianak sampitBelum ada peringkat

- BAB 1 - Nabila Putri MDokumen14 halamanBAB 1 - Nabila Putri Mperencanaan semarangkotaBelum ada peringkat

- Laporan Akhir Rani BismillahDokumen32 halamanLaporan Akhir Rani BismillahMaharani DewiBelum ada peringkat

- PPH Pasal 26 Dan PPH Pasal 29 - RafaDokumen7 halamanPPH Pasal 26 Dan PPH Pasal 29 - RafaRafa TartilaBelum ada peringkat

- Jenis Pajak PenghasilanDokumen15 halamanJenis Pajak PenghasilanhardanimusharBelum ada peringkat

- Sanksi Lapor SPTDokumen4 halamanSanksi Lapor SPTvaliani nazaBelum ada peringkat

- ARTIKEL 21 MEI 2021 Jenis Tanah Di Indonesia, Visa Bisnis, Visa Investasi Dan Visa Pendamping Dan Visa TinggalDokumen7 halamanARTIKEL 21 MEI 2021 Jenis Tanah Di Indonesia, Visa Bisnis, Visa Investasi Dan Visa Pendamping Dan Visa TinggalFirmandes SiskoBelum ada peringkat

- FLOW CHART - Prosedur Perjanjian Kerja Waktu TertentuDokumen1 halamanFLOW CHART - Prosedur Perjanjian Kerja Waktu TertentuFirmandes SiskoBelum ada peringkat

- DAFTAR HADIR PEMBELAJARAN (Learning 03 - Rev.00)Dokumen1 halamanDAFTAR HADIR PEMBELAJARAN (Learning 03 - Rev.00)Firmandes SiskoBelum ada peringkat

- EVALUASI SETELAH PEMBELAJARAN (Learning 05 - Rev.00)Dokumen2 halamanEVALUASI SETELAH PEMBELAJARAN (Learning 05 - Rev.00)Firmandes SiskoBelum ada peringkat

- CATATAN PEMBELAJARAN (Learning 04 - Rev.00)Dokumen1 halamanCATATAN PEMBELAJARAN (Learning 04 - Rev.00)Firmandes SiskoBelum ada peringkat

- Artikel 24 Mei 2021 Sertifikasi BpomDokumen5 halamanArtikel 24 Mei 2021 Sertifikasi BpomFirmandes SiskoBelum ada peringkat

- ARTIKEL JUNI 10-2021 Celah Pajak Umum Untuk Perusahaan Cina Di IndonesiaDokumen3 halamanARTIKEL JUNI 10-2021 Celah Pajak Umum Untuk Perusahaan Cina Di IndonesiaFirmandes SiskoBelum ada peringkat

- ARTIKEL JUNI 14-2021 Sertifikasi Alat Kesehatan Dan SanitasiDokumen4 halamanARTIKEL JUNI 14-2021 Sertifikasi Alat Kesehatan Dan SanitasiFirmandes SiskoBelum ada peringkat

- FORM PERMINTAAN KARYAWAN (HRD 01 - Rev.00)Dokumen1 halamanFORM PERMINTAAN KARYAWAN (HRD 01 - Rev.00)Firmandes SiskoBelum ada peringkat

- Edukasi Tentang RupsDokumen2 halamanEdukasi Tentang RupsFirmandes SiskoBelum ada peringkat

- FLOW CHART - Prosedur Pengunduran DiriDokumen1 halamanFLOW CHART - Prosedur Pengunduran DiriFirmandes SiskoBelum ada peringkat

- Artikel Kepailitan (Dari Pengajuan Hingga Eksekusi Pailit)Dokumen4 halamanArtikel Kepailitan (Dari Pengajuan Hingga Eksekusi Pailit)Firmandes SiskoBelum ada peringkat

- FORM PENGAMBILAN CUTI (HRD 12 - Rev.00)Dokumen1 halamanFORM PENGAMBILAN CUTI (HRD 12 - Rev.00)Firmandes SiskoBelum ada peringkat

- Bagan Alur Prosedur Di Uu ArbitraseDokumen1 halamanBagan Alur Prosedur Di Uu ArbitraseFirmandes SiskoBelum ada peringkat

- Permendag Nomor 117 Tahun 2018 Perubahan Ke 3Dokumen15 halamanPermendag Nomor 117 Tahun 2018 Perubahan Ke 3Firmandes SiskoBelum ada peringkat

- Syarat Mendirikan Bujk PmaDokumen5 halamanSyarat Mendirikan Bujk PmaFirmandes SiskoBelum ada peringkat

- Syarat AMDALDokumen3 halamanSyarat AMDALFirmandes SiskoBelum ada peringkat

- BAGAN ALUR PROSEDUR Di UU ARBITRASEDokumen1 halamanBAGAN ALUR PROSEDUR Di UU ARBITRASEFirmandes Sisko100% (1)

- Beroperasinya Perusahaan Industri Pewarnaan Tekstil Di Kawasan Ekonomi KhususDokumen2 halamanBeroperasinya Perusahaan Industri Pewarnaan Tekstil Di Kawasan Ekonomi KhususFirmandes SiskoBelum ada peringkat

- Beroperasinya Perusahaan Industri Pewarnaan Tekstil Di Kawasan Ekonomi KhususDokumen2 halamanBeroperasinya Perusahaan Industri Pewarnaan Tekstil Di Kawasan Ekonomi KhususFirmandes SiskoBelum ada peringkat

- Formulir 2921519371713Dokumen2 halamanFormulir 2921519371713Firmandes SiskoBelum ada peringkat

- Website LengkapDokumen1 halamanWebsite LengkapFirmandes SiskoBelum ada peringkat

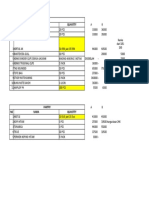

- DAFTAR HargaDokumen1 halamanDAFTAR HargaFirmandes SiskoBelum ada peringkat

- Contoh Perjanjian Jasa - Idn VerDokumen8 halamanContoh Perjanjian Jasa - Idn VerFirmandes SiskoBelum ada peringkat

- Ceklist IPLDokumen1 halamanCeklist IPLRizki adrianBelum ada peringkat

- Persyaratan KA ANDALDokumen4 halamanPersyaratan KA ANDALFirmandes SiskoBelum ada peringkat

- Invoice TerbaruDokumen2 halamanInvoice TerbaruFirmandes SiskoBelum ada peringkat