0% menganggap dokumen ini bermanfaat (0 suara)

40 tayangan9 halamanRisiko dan Pengendalian Siklus Pengeluaran

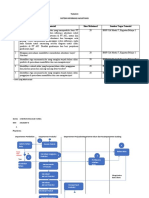

Dokumen tersebut berisi tentang tugas tutorial 3 sistem informasi akuntansi milik Diah Rai Wardhani dengan NIM 042452646 dari prodi S1 Akuntansi. Dokumen tersebut membahas tentang risiko dan pengendalian dalam siklus pengeluaran, penjelasan use case scenario siklus pengeluaran, risiko dan pengendalian dalam siklus produksi, urutan fungsi dalam siklus produksi, serta proses bisnis utama dalam siklus penggajian.

Diunggah oleh

Diah RaiHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online di Scribd

0% menganggap dokumen ini bermanfaat (0 suara)

40 tayangan9 halamanRisiko dan Pengendalian Siklus Pengeluaran

Dokumen tersebut berisi tentang tugas tutorial 3 sistem informasi akuntansi milik Diah Rai Wardhani dengan NIM 042452646 dari prodi S1 Akuntansi. Dokumen tersebut membahas tentang risiko dan pengendalian dalam siklus pengeluaran, penjelasan use case scenario siklus pengeluaran, risiko dan pengendalian dalam siklus produksi, urutan fungsi dalam siklus produksi, serta proses bisnis utama dalam siklus penggajian.

Diunggah oleh

Diah RaiHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online di Scribd