Anda mungkin juga menyukai

- Konsep Biaya, BEPDokumen58 halamanKonsep Biaya, BEPAl HasanBelum ada peringkat

- Kesiapan & Strategi Rumah Sakit Swasta Menghadapi JKNDokumen18 halamanKesiapan & Strategi Rumah Sakit Swasta Menghadapi JKNArina Elhaqqa100% (1)

- OPTIMAL MANAJEMEN KEUANGAN RSDokumen4 halamanOPTIMAL MANAJEMEN KEUANGAN RSBima Wahyu SatriaBelum ada peringkat

- TarifRSDokumen12 halamanTarifRSRidwan Arifin100% (2)

- 2.kebijakan Pengelola PiutangDokumen2 halaman2.kebijakan Pengelola Piutangmulkam kamBelum ada peringkat

- PROMOSI_KESEHATANDokumen18 halamanPROMOSI_KESEHATANZunni HermawatiBelum ada peringkat

- Pelatihan TOT Komunikasi Efektif Rumkital DR MS - BudiDokumen149 halamanPelatihan TOT Komunikasi Efektif Rumkital DR MS - BudiDina MariyanaBelum ada peringkat

- OPTIMASI PELAYANANDokumen28 halamanOPTIMASI PELAYANANKurniadi Bin Abdul RachmanBelum ada peringkat

- Analisis Biaya SatuanDokumen26 halamanAnalisis Biaya SatuanNovia IrawatiBelum ada peringkat

- Template Costing RUMAH SAKIT FinalDokumen45 halamanTemplate Costing RUMAH SAKIT FinalAnto GazpolBelum ada peringkat

- Manajemen Keuangan Rumah SakitDokumen7 halamanManajemen Keuangan Rumah SakitErma HandayaniBelum ada peringkat

- Akuntansi RS KustatiDokumen19 halamanAkuntansi RS Kustatinurfitri100% (3)

- Materi Manajemen Keuangan Dan Akuntansi RsDokumen25 halamanMateri Manajemen Keuangan Dan Akuntansi Rsputraimanullah100% (1)

- Tata Naska RS PEMERINTAH KOTA PALOPO1aDokumen55 halamanTata Naska RS PEMERINTAH KOTA PALOPO1aAdil AthilshipateBelum ada peringkat

- BA Rekonsiliasi Klaim COVID-19 RS BHAYANGKARA MANADO 17 AGT NewDokumen2 halamanBA Rekonsiliasi Klaim COVID-19 RS BHAYANGKARA MANADO 17 AGT Newmarlon lumintangBelum ada peringkat

- Form Pengumpulan Data - CeklistDokumen5 halamanForm Pengumpulan Data - Ceklisttika palupiBelum ada peringkat

- ShowDokumen7 halamanShowAnandhika DwijayaBelum ada peringkat

- Indikator Kinerja Individu PenunjangDokumen20 halamanIndikator Kinerja Individu PenunjangIrwanBelum ada peringkat

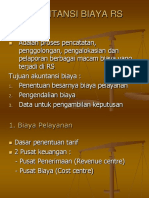

- Akuntansi Biaya Rumah SakitDokumen9 halamanAkuntansi Biaya Rumah SakitHeru Hananto100% (1)

- Perananpenting Unit Cost Dalam Manajemen RS PDFDokumen29 halamanPerananpenting Unit Cost Dalam Manajemen RS PDFSyahrul Ramadhan100% (1)

- Kebijakan Bahan Limbah BerbahayaDokumen8 halamanKebijakan Bahan Limbah BerbahayasyafiinBelum ada peringkat

- Proposal MiladDokumen6 halamanProposal MiladMuhamad Sidik0% (1)

- IGD BSCDokumen24 halamanIGD BSCnurcahyoBelum ada peringkat

- Pembagian Jasa Pelayanan RSDokumen20 halamanPembagian Jasa Pelayanan RSYellianttyBelum ada peringkat

- Tarif Rumah Sakit Islam Garam Kalianget NewDokumen19 halamanTarif Rumah Sakit Islam Garam Kalianget NewBu SaidBelum ada peringkat

- Struktur OrganisasiDokumen1 halamanStruktur OrganisasiekadwiyantiBelum ada peringkat

- Panduan Kinerja Rumah Sakit RK. CharitasDokumen29 halamanPanduan Kinerja Rumah Sakit RK. CharitasjoeBelum ada peringkat

- E-KINERJADokumen30 halamanE-KINERJABidkep rsmcBelum ada peringkat

- Lembar Pengesahan Program PMKP 2017Dokumen23 halamanLembar Pengesahan Program PMKP 2017suwarnaBelum ada peringkat

- Strategic Plan IPSRSDokumen6 halamanStrategic Plan IPSRSRsia CicikBelum ada peringkat

- Laporan MagangDokumen50 halamanLaporan MagangDini YaminBelum ada peringkat

- Prosedur Pengadaan Alat MedisDokumen1 halamanProsedur Pengadaan Alat MedisUgikukikBelum ada peringkat

- Standar Pelayanan RSDDokumen93 halamanStandar Pelayanan RSDharun arrasyidBelum ada peringkat

- Konsep Dasar Teori PenawaranDokumen1 halamanKonsep Dasar Teori PenawaranRizky DarmawanBelum ada peringkat

- Rencana Strategi (RENSTRA) Perubahan Biro Pemerintahan Setda Provinsi NTT Tahun 2018-2023Dokumen96 halamanRencana Strategi (RENSTRA) Perubahan Biro Pemerintahan Setda Provinsi NTT Tahun 2018-2023Frans SetititBelum ada peringkat

- Remunerasi BLU-RSDokumen38 halamanRemunerasi BLU-RSRR Titie Purwaningsari0% (1)

- Alur PasienDokumen2 halamanAlur PasiengilangBelum ada peringkat

- Memo InternalDokumen2 halamanMemo InternalrisaBelum ada peringkat

- Laporan Biaya Produksi Poli KandunganDokumen12 halamanLaporan Biaya Produksi Poli KandunganMisaki Yukishiro TheknightRay Hitsugaara100% (2)

- (4a) - Proposal Pembangunan Rumah Sakit Umum Rufaidah Al-IslamiyahDokumen416 halaman(4a) - Proposal Pembangunan Rumah Sakit Umum Rufaidah Al-IslamiyahAprilia nur ainiBelum ada peringkat

- KMK No. HK .01 .07-Menkes-256-2017 TTG Dewas Tiga Belas Rs Upt Kemenkes Keuangan Blu 2016-2021Dokumen6 halamanKMK No. HK .01 .07-Menkes-256-2017 TTG Dewas Tiga Belas Rs Upt Kemenkes Keuangan Blu 2016-2021rsudkotabaubauBelum ada peringkat

- Panduan Mutu Klinik Restu IbuDokumen42 halamanPanduan Mutu Klinik Restu IbuarinadisiniBelum ada peringkat

- OPTIMASI SDMDokumen25 halamanOPTIMASI SDMRahmat BudiansyahBelum ada peringkat

- Sar. 009. Sambungan Telepon Dari Luar Rumah SakitDokumen1 halamanSar. 009. Sambungan Telepon Dari Luar Rumah Sakitwahyu romadhonBelum ada peringkat

- Form Pengajuan DanaDokumen13 halamanForm Pengajuan DanaPROCUREMENT SITE TRINUSABelum ada peringkat

- Distribusi Kepada Pemegang SahamDokumen15 halamanDistribusi Kepada Pemegang SahamOngkyHiendartoBelum ada peringkat

- UnitCostCSSDDokumen53 halamanUnitCostCSSDarachis arumawatiBelum ada peringkat

- Laporan Penelitian Remunerasi Rs Tahun 1 Nur Hidayah DKK (2 Files Merged)Dokumen64 halamanLaporan Penelitian Remunerasi Rs Tahun 1 Nur Hidayah DKK (2 Files Merged)KoasBelum ada peringkat

- Surat Panggilan Seleksi Rekruitmen Karyawan (I) RS. Siloam Hospitals.Dokumen3 halamanSurat Panggilan Seleksi Rekruitmen Karyawan (I) RS. Siloam Hospitals.Nur Achmad HidayatBelum ada peringkat

- P.2. Quality Caring ModelDokumen40 halamanP.2. Quality Caring Modeldeco_duankzBelum ada peringkat

- SK Struktur OrganisasiDokumen2 halamanSK Struktur OrganisasiReymon SihombingBelum ada peringkat

- Sasaran 6 SKP Sop Pemasangan Gelang Resiko JatuhDokumen9 halamanSasaran 6 SKP Sop Pemasangan Gelang Resiko JatuhSusteny TenyBelum ada peringkat

- MFK 1 EP 3-Program - Manajemen - RisikoDokumen48 halamanMFK 1 EP 3-Program - Manajemen - RisikoUmi LatifahBelum ada peringkat

- 5a - Kel 13 - Analisis BiayaDokumen14 halaman5a - Kel 13 - Analisis BiayanafirdaaBelum ada peringkat

- Analisis Biaya Pelayanan Kesehatan Menggunakan Metode Activity Based Costing (ABC) di Rumah SakitDokumen45 halamanAnalisis Biaya Pelayanan Kesehatan Menggunakan Metode Activity Based Costing (ABC) di Rumah Sakitsesilia100% (1)

- Eka - Kls 36 Ekokes Sesi 9-10 Analisis Biaya Kes & RsDokumen26 halamanEka - Kls 36 Ekokes Sesi 9-10 Analisis Biaya Kes & Rsmecca fiandraBelum ada peringkat

- Analisis BiayaDokumen52 halamanAnalisis BiayaBayu PrabuBelum ada peringkat

- ANALISISDokumen52 halamanANALISISSyahriianiBelum ada peringkat

- ANALISIS BIAYA KESEHATANDokumen35 halamanANALISIS BIAYA KESEHATANSanti Rahma DewiBelum ada peringkat

- Konsep Biaya - Tarif Pelayanan KesehatanDokumen37 halamanKonsep Biaya - Tarif Pelayanan KesehatanIlaaBelum ada peringkat

- Skema Pengadaan Sarpras Kesehatan PDFDokumen69 halamanSkema Pengadaan Sarpras Kesehatan PDFTri NugrohoBelum ada peringkat

- Pengobatan Tradisional Masyarakat BaduyDokumen24 halamanPengobatan Tradisional Masyarakat BaduyEry SuryatinBelum ada peringkat

- Ery Suryatin - 220120180004 - Manajemen - Systematic Review PDFDokumen24 halamanEry Suryatin - 220120180004 - Manajemen - Systematic Review PDFEry SuryatinBelum ada peringkat

- Rogan Barriers and Solution in Implementation of EbpDokumen8 halamanRogan Barriers and Solution in Implementation of EbpEry SuryatinBelum ada peringkat

- Tugas Pico EbpDokumen1 halamanTugas Pico EbpEry SuryatinBelum ada peringkat

- E-LOGBOOK OPTIMASIDokumen24 halamanE-LOGBOOK OPTIMASIEry Suryatin0% (1)

- Disaster Nursing Intervention Pertemuan 5Dokumen22 halamanDisaster Nursing Intervention Pertemuan 5suci sugiantiBelum ada peringkat

- EBP MANAJEMENDokumen17 halamanEBP MANAJEMENEry SuryatinBelum ada peringkat

- Kuliah I Kebijakan Kesehatan 2018Dokumen99 halamanKuliah I Kebijakan Kesehatan 2018Ery SuryatinBelum ada peringkat

- OPTIMALKAN KEBIJAKANDokumen38 halamanOPTIMALKAN KEBIJAKANEry SuryatinBelum ada peringkat

- Critically Appraise Scientific Evidence1Dokumen22 halamanCritically Appraise Scientific Evidence1Ery SuryatinBelum ada peringkat

- Dampak Kebijakan SJSNDokumen41 halamanDampak Kebijakan SJSNEry SuryatinBelum ada peringkat

- Presentation SD RuanganDokumen13 halamanPresentation SD RuanganEry SuryatinBelum ada peringkat

- Sp2kp PPT KLMPK 1Dokumen14 halamanSp2kp PPT KLMPK 1Ery SuryatinBelum ada peringkat