Anda mungkin juga menyukai

- AUDITING ISADokumen45 halamanAUDITING ISAcintyaBelum ada peringkat

- TUGAS RESUME Auditing International Dan Badan Standar PenjaminanDokumen7 halamanTUGAS RESUME Auditing International Dan Badan Standar PenjaminanAisyah KmalaaBelum ada peringkat

- Ringkasan PengauditanDokumen21 halamanRingkasan PengauditanMytha Diana100% (10)

- Audit ArensDokumen27 halamanAudit ArensEstetika MutiaranisaBelum ada peringkat

- LAPORAN AUDIT MAKALAHDokumen17 halamanLAPORAN AUDIT MAKALAHXimmbaBelum ada peringkat

- Pemeriksaan AkuntansiDokumen29 halamanPemeriksaan AkuntansiR Dian Dwi HBelum ada peringkat

- Ringkasan PengauditanDokumen20 halamanRingkasan PengauditanekashelciliaBelum ada peringkat

- MAKALAH AUDIT SPAP Vs ISADokumen25 halamanMAKALAH AUDIT SPAP Vs ISAAndaria DyahBelum ada peringkat

- Bab 1 Pengauditan Dan Jasa AsuransDokumen7 halamanBab 1 Pengauditan Dan Jasa AsuransIkheBelum ada peringkat

- Kompre Audit All VersionDokumen16 halamanKompre Audit All Versionnugraha adiBelum ada peringkat

- STANDAR AUDITDokumen17 halamanSTANDAR AUDITibrahim susantoBelum ada peringkat

- Perkembangan Auditing Di IndonesiaDokumen16 halamanPerkembangan Auditing Di Indonesiasherlita_nurosidah100% (1)

- Makalah Standar Umum AuditDokumen14 halamanMakalah Standar Umum AuditFinance HRDBelum ada peringkat

- IFAC & ISAsDokumen6 halamanIFAC & ISAsberrys100% (1)

- Akuntansi Prilaku Pertemuan 12Dokumen33 halamanAkuntansi Prilaku Pertemuan 12EniBelum ada peringkat

- Tugas 2 Audit Dan Assurances - Nilta Zahratal Husna - 1620104039Dokumen12 halamanTugas 2 Audit Dan Assurances - Nilta Zahratal Husna - 1620104039PASCA/1620104039/NILTA ZAHRATALBelum ada peringkat

- 5 Akd Kel 1 Standar Spap Vs IsaDokumen14 halaman5 Akd Kel 1 Standar Spap Vs IsaerlizatyBelum ada peringkat

- AKUNKEU1Dokumen26 halamanAKUNKEU1Ihrom Caesar Ananta PutraBelum ada peringkat

- ISA AuditDokumen14 halamanISA AuditOming KunBelum ada peringkat

- Audit PendahuluanDokumen23 halamanAudit PendahuluanThya ayu PuspitaBelum ada peringkat

- TUTORIAL AUDITDokumen5 halamanTUTORIAL AUDITPramana PutraBelum ada peringkat

- untuk Dokumen Assurance dan Non-Assurance EngagementDokumen24 halamanuntuk Dokumen Assurance dan Non-Assurance EngagementSteffi DorothyBelum ada peringkat

- Bab 1 Haryono Jusup AuditingDokumen10 halamanBab 1 Haryono Jusup AuditingJhela Hemar IIBelum ada peringkat

- ISA di IndonesiaDokumen22 halamanISA di IndonesiayamatoBelum ada peringkat

- AuditingDokumen84 halamanAuditingBayu WibisonoBelum ada peringkat

- Makalah AuditingDokumen16 halamanMakalah AuditingUkhty Desi UtariBelum ada peringkat

- RMK Audit Sap 3Dokumen16 halamanRMK Audit Sap 3AstriayuBelum ada peringkat

- Rangkuman UTS Audit Keuangan IDokumen29 halamanRangkuman UTS Audit Keuangan IDoyieBelum ada peringkat

- AUDIT BAB 1Dokumen31 halamanAUDIT BAB 1Agus TinaBelum ada peringkat

- Jihan Dhia Nibraska - Resume Pertemuan 2Dokumen5 halamanJihan Dhia Nibraska - Resume Pertemuan 2Jihan NBelum ada peringkat

- Standar Audit InternasionalDokumen20 halamanStandar Audit InternasionalLeonardi SetiawanBelum ada peringkat

- Makalah AuditDokumen10 halamanMakalah AuditNo nameBelum ada peringkat

- Bab 2 Seminar Audit Standar AuditingDokumen10 halamanBab 2 Seminar Audit Standar Auditinglerisa nandaBelum ada peringkat

- Pengauditan I - Bab 1&2Dokumen6 halamanPengauditan I - Bab 1&2kumalaBelum ada peringkat

- Kuis AUDITDokumen2 halamanKuis AUDITArnalistan EkaBelum ada peringkat

- 02 Standar Profesional Akuntan Publik Dan Kode Etik Profesi Akuntan PublikDokumen36 halaman02 Standar Profesional Akuntan Publik Dan Kode Etik Profesi Akuntan PublikNisa KhofifahBelum ada peringkat

- Pert 2 Internal AuditingDokumen10 halamanPert 2 Internal Auditingdiana_busrizaltiBelum ada peringkat

- Bab 1 Pengertian AuditDokumen13 halamanBab 1 Pengertian Auditjihan nanda auliaBelum ada peringkat

- CHP 2 - Standar Audit IsaDokumen35 halamanCHP 2 - Standar Audit IsaDewayu SukmaBelum ada peringkat

- RMK 2Dokumen3 halamanRMK 2indrahaningBelum ada peringkat

- Standar Profesional Akuntan Publik Dan Kode EtikDokumen7 halamanStandar Profesional Akuntan Publik Dan Kode EtikJemmy TeneBelum ada peringkat

- Makalah Standar Umum AuditDokumen22 halamanMakalah Standar Umum Audityogi100% (5)

- Pengauditan Dan Jasa AsuransDokumen24 halamanPengauditan Dan Jasa AsuransDikky JuliantoBelum ada peringkat

- Standar Profesional Akuntan Publik Dan Kode Etik Akuntan PublikDokumen17 halamanStandar Profesional Akuntan Publik Dan Kode Etik Akuntan Publiknurfaidah100% (2)

- Makalah AuditingDokumen16 halamanMakalah AuditingZulfi Azizatur RBelum ada peringkat

- Pemeriksaan ManajemenDokumen16 halamanPemeriksaan ManajemenWawan Karnata D'JournaleBelum ada peringkat

- Pengertian AuditingDokumen6 halamanPengertian AuditingfajarBelum ada peringkat

- MAKALAH (Standar Auditing) NewDokumen24 halamanMAKALAH (Standar Auditing) NewIndrias SetiyowatiBelum ada peringkat

- Kelompok ISADokumen35 halamanKelompok ISAQosim SbyBelum ada peringkat

- AuditingDokumen13 halamanAuditingDella OktaviaBelum ada peringkat

- Bab Ii Landasan Teori: A. Auditing 1. Definisi AuditingDokumen19 halamanBab Ii Landasan Teori: A. Auditing 1. Definisi AuditingarimikohazmiBelum ada peringkat

- Ringkasan Materi Audit 2Dokumen14 halamanRingkasan Materi Audit 2Najwa AtsigahBelum ada peringkat

- Review Jurnal Standar AuditDokumen13 halamanReview Jurnal Standar AuditAndi Nurazmi IsnaeniBelum ada peringkat

- RINGKASAN BAB 4 TEORI AKDokumen6 halamanRINGKASAN BAB 4 TEORI AKFransiska LuanBelum ada peringkat

- Audit dan Tanggung Jawab Hukum Akuntan PublikDokumen6 halamanAudit dan Tanggung Jawab Hukum Akuntan Publikaprilia sartikaBelum ada peringkat

- Audit + Lap KeuDokumen16 halamanAudit + Lap KeuWelly DelfinaBelum ada peringkat

- LAPORAN AUDITORDokumen7 halamanLAPORAN AUDITORHani Handayani KusnadiBelum ada peringkat

- Standar Profesional Akuntan PublikDokumen11 halamanStandar Profesional Akuntan Publikikhwa nusshufaBelum ada peringkat

- Pendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuDari EverandPendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuBelum ada peringkat

- Analisis swot dalam 4 langkah: Bagaimana menggunakan matriks SWOT untuk membuat perbedaan dalam karir dan bisnisDari EverandAnalisis swot dalam 4 langkah: Bagaimana menggunakan matriks SWOT untuk membuat perbedaan dalam karir dan bisnisPenilaian: 4.5 dari 5 bintang4.5/5 (3)

- Pengenalan SPSS PDFDokumen19 halamanPengenalan SPSS PDFFAQIH NADHIMBelum ada peringkat

- Lingkungan BisnisDokumen118 halamanLingkungan BisnisFAQIH NADHIMBelum ada peringkat

- MATERI Sejarah Perbankan SyariahDokumen26 halamanMATERI Sejarah Perbankan SyariahFAQIH NADHIMBelum ada peringkat

- Jawaban Latihan Angsuran PPH PSL 25Dokumen7 halamanJawaban Latihan Angsuran PPH PSL 25FAQIH NADHIMBelum ada peringkat

- Eka02020201022siklus Pendapatan (Penjualan & Penerimaan Kas)Dokumen14 halamanEka02020201022siklus Pendapatan (Penjualan & Penerimaan Kas)akun unikalBelum ada peringkat

- AD ART HIMATA FE 2018 Fixx-1Dokumen9 halamanAD ART HIMATA FE 2018 Fixx-1FAQIH NADHIMBelum ada peringkat

- Eka02020201022siklus Pendapatan (Penjualan & Penerimaan Kas)Dokumen14 halamanEka02020201022siklus Pendapatan (Penjualan & Penerimaan Kas)akun unikalBelum ada peringkat

- Materi Sistem Informasi AkuntansiDokumen8 halamanMateri Sistem Informasi AkuntansiFAQIH NADHIMBelum ada peringkat

- Pengenalan SPSS PDFDokumen19 halamanPengenalan SPSS PDFFAQIH NADHIMBelum ada peringkat

- Akuntansi 5 Pagi C - Kelompok 4 - PERPAJAKANDokumen14 halamanAkuntansi 5 Pagi C - Kelompok 4 - PERPAJAKANFAQIH NADHIMBelum ada peringkat

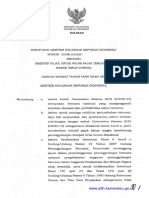

- PMK Insentif CoronaDokumen51 halamanPMK Insentif CoronaJaret FajriantoBelum ada peringkat

- RUJUKAN MateriDokumen31 halamanRUJUKAN MateriFAQIH NADHIMBelum ada peringkat

- Kapitalisme IndonesiaDokumen10 halamanKapitalisme IndonesiaRaziv Maulana UsmanBelum ada peringkat

- Materi Akuntansi BiayaDokumen20 halamanMateri Akuntansi BiayaFAQIH NADHIMBelum ada peringkat

- Perpajakan PenghasilanDokumen27 halamanPerpajakan PenghasilanFAQIH NADHIMBelum ada peringkat

- Lirik Hymne PKB-WPS OfficeDokumen3 halamanLirik Hymne PKB-WPS OfficeFAQIH NADHIMBelum ada peringkat

- Lirik Hymne PKB-WPS OfficeDokumen3 halamanLirik Hymne PKB-WPS OfficeFAQIH NADHIMBelum ada peringkat

- BAB ETIKA BisnisDokumen23 halamanBAB ETIKA BisnisFAQIH NADHIMBelum ada peringkat

- MEMBANGUN PERSONAL BRAND DI FACEBOOKDokumen97 halamanMEMBANGUN PERSONAL BRAND DI FACEBOOKriezky pratama100% (1)

- Least SquareDokumen4 halamanLeast SquareFAQIH NADHIMBelum ada peringkat

- OPTIMASI BOP DEPARTEMENDokumen12 halamanOPTIMASI BOP DEPARTEMENFAQIH NADHIMBelum ada peringkat

- Rohmawati KusumaningtiasDokumen13 halamanRohmawati KusumaningtiaslinlieBelum ada peringkat

- Bab Etika Profesi ArumDokumen24 halamanBab Etika Profesi ArumFAQIH NADHIMBelum ada peringkat

- Pengambilan Keputusan BeretikaDokumen4 halamanPengambilan Keputusan BeretikaFAQIH NADHIMBelum ada peringkat

- M FAQIH NADHIM - 0518024121 - Akt 4 Pagi C - Tugas Etika Kasus PT. TimahDokumen8 halamanM FAQIH NADHIM - 0518024121 - Akt 4 Pagi C - Tugas Etika Kasus PT. TimahFAQIH NADHIMBelum ada peringkat

- Bab Etika Profesi ArumDokumen24 halamanBab Etika Profesi ArumFAQIH NADHIMBelum ada peringkat

- Contoh Surat LamaranDokumen1 halamanContoh Surat LamaranFAQIH NADHIMBelum ada peringkat

- Siklus Pengolahan DataDokumen26 halamanSiklus Pengolahan DataFAQIH NADHIMBelum ada peringkat

- Arus InformasiDokumen4 halamanArus InformasiFAQIH NADHIMBelum ada peringkat