Anda mungkin juga menyukai

- Akuntansi Manajemen - Asep BagusDokumen9 halamanAkuntansi Manajemen - Asep BagusNarisa100% (1)

- Juklak CDOB 2015Dokumen334 halamanJuklak CDOB 2015aza33100% (1)

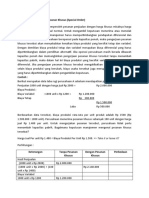

- Analisis Biaya RelevanDokumen40 halamanAnalisis Biaya RelevanRhianie MuslihaBelum ada peringkat

- Biaya Relevan Untuk Pengambilan Keputusan KhususDokumen37 halamanBiaya Relevan Untuk Pengambilan Keputusan KhususHendro SiallaganBelum ada peringkat

- Biaya Relevan Untuk Pengambilan Keputusan KhususDokumen37 halamanBiaya Relevan Untuk Pengambilan Keputusan KhususHairun Nissa DyjBelum ada peringkat

- Biaya Relevan Untuk Pengambilan Keputusan Khusus (AKMEN)Dokumen37 halamanBiaya Relevan Untuk Pengambilan Keputusan Khusus (AKMEN)Muhammad Zadli SyahdiBelum ada peringkat

- Materi - Biaya Relevan-DikonversiDokumen29 halamanMateri - Biaya Relevan-DikonversiDiah RahayuBelum ada peringkat

- Anggaran Variabel Untuk Pengambilan Keputusan IIDokumen3 halamanAnggaran Variabel Untuk Pengambilan Keputusan II2012070601 UTIN NURUL WAHDANIABelum ada peringkat

- Pertemuan 7Dokumen23 halamanPertemuan 7Siti Rahmawana DABelum ada peringkat

- Tugas 6Dokumen5 halamanTugas 6deswintameliaa29Belum ada peringkat

- Powet Point Biaya RelevanDokumen31 halamanPowet Point Biaya RelevanZulfiqar Robbani0% (1)

- Latihan Soal Akt DiferensialDokumen15 halamanLatihan Soal Akt Diferensialminadi wijayaBelum ada peringkat

- Informasi Akuntansi Diferensial Bab 8Dokumen30 halamanInformasi Akuntansi Diferensial Bab 8Amelia CreyBelum ada peringkat

- Menerima Atau Menolak Pesanan KhususDokumen3 halamanMenerima Atau Menolak Pesanan KhususDeden Nur CahyantoBelum ada peringkat

- Bab 7 Biaya Relevan Untuk Pengambilan Keputusan Khusus1Dokumen28 halamanBab 7 Biaya Relevan Untuk Pengambilan Keputusan Khusus1Rama Gujarati Zulfikri100% (1)

- Bab 7 Biaya Relevan Untuk Pengambilan Keputusan Khusus1Dokumen19 halamanBab 7 Biaya Relevan Untuk Pengambilan Keputusan Khusus1Tanjung Veka SaputraBelum ada peringkat

- UTS Ak Manajemen - RIZKIANTI PUTRI AYUNANI - 202011330024Dokumen4 halamanUTS Ak Manajemen - RIZKIANTI PUTRI AYUNANI - 202011330024Rizkianti PutriBelum ada peringkat

- Materi 3 CVP Produk Dan Multiproduk (Update)Dokumen29 halamanMateri 3 CVP Produk Dan Multiproduk (Update)Rizki Abdul KadirBelum ada peringkat

- Analisis Biaya DiferensialDokumen20 halamanAnalisis Biaya Diferensialpangestia100% (1)

- Zhahrul Setyawan (F0317116)Dokumen6 halamanZhahrul Setyawan (F0317116)Amin MuhammadBelum ada peringkat

- 5-7.tactical Decition Making0-OkDokumen33 halaman5-7.tactical Decition Making0-OkPutra ABelum ada peringkat

- Akmen - Biaya Relevan Untuk Pengambilan Keputusan KhususDokumen22 halamanAkmen - Biaya Relevan Untuk Pengambilan Keputusan KhususArichaBelum ada peringkat

- Analisis DiferensialDokumen17 halamanAnalisis DiferensialsefriBelum ada peringkat

- ANALISA DIFERENSIAL LK Pertemuan 6Dokumen27 halamanANALISA DIFERENSIAL LK Pertemuan 6Hello CahyaBelum ada peringkat

- Konsep Biaya Untuk Pengambilan KeputusanDokumen8 halamanKonsep Biaya Untuk Pengambilan KeputusanFaisal AlhasBelum ada peringkat

- Bab 10 Pelaporan Segmen Dan Evaluasi KinerjaDokumen13 halamanBab 10 Pelaporan Segmen Dan Evaluasi KinerjaMo Agasi TaehanBelum ada peringkat

- Biaya Relevan Untuk Pengambilan Keputusan KhususDokumen37 halamanBiaya Relevan Untuk Pengambilan Keputusan KhususidabebbyBelum ada peringkat

- Akt DiferensialDokumen38 halamanAkt DiferensialRavleciaMelatiNapitupuluBelum ada peringkat

- Biaya VariabelDokumen17 halamanBiaya Variabel21-060 Mike OrizaBelum ada peringkat

- Akuntansi ManajemenDokumen21 halamanAkuntansi ManajemenFirly RehanetaBelum ada peringkat

- Pengambilan Keputusan Taktis 1Dokumen9 halamanPengambilan Keputusan Taktis 1Lailatun Usri NoriyahBelum ada peringkat

- Bahan 3 Juni 2022 Kuiah Pengganti 1 JuniDokumen60 halamanBahan 3 Juni 2022 Kuiah Pengganti 1 JuniAldi Franciscus SagalaBelum ada peringkat

- Group 5 - Using Accounting Information For Short-Run Decision Making PDFDokumen29 halamanGroup 5 - Using Accounting Information For Short-Run Decision Making PDFcatharina arnitaBelum ada peringkat

- Akmen Kelompok 6 Kalkulasi BiayaDokumen10 halamanAkmen Kelompok 6 Kalkulasi BiayaSetiaji ATBelum ada peringkat

- Resume Akuntan9 M. Rokhim 191250053Dokumen9 halamanResume Akuntan9 M. Rokhim 191250053Moehammad RokhimBelum ada peringkat

- Biaya Relevan Dalam Pengambilan Keputusan-1Dokumen15 halamanBiaya Relevan Dalam Pengambilan Keputusan-1Nimas DheajengBelum ada peringkat

- Pelaporan Segmen, Evaluasi Pusat Investasi Dan PenetapanDokumen38 halamanPelaporan Segmen, Evaluasi Pusat Investasi Dan PenetapanCaca IyaBelum ada peringkat

- Informasi Akuntansi DiferensialDokumen6 halamanInformasi Akuntansi DiferensialALDIAN IRWANTOBelum ada peringkat

- 5-RELEVANT COST - New 2021Dokumen11 halaman5-RELEVANT COST - New 2021YOGA RIANDIBelum ada peringkat

- AKMENDokumen11 halamanAKMENrivan0% (1)

- Penugasan Ak ManajemenDokumen5 halamanPenugasan Ak ManajemenKhozimah ZimahBelum ada peringkat

- Pelaporan Segmen Dan Evaluasi KinerjaDokumen11 halamanPelaporan Segmen Dan Evaluasi KinerjaNadia HandayaniBelum ada peringkat

- Harga TransferDokumen9 halamanHarga Transfersanti105134025Belum ada peringkat

- Informasi Akuntansi Diferensial: Untuk Pengambilan Keputusan/Pemilihan AlternatifDokumen37 halamanInformasi Akuntansi Diferensial: Untuk Pengambilan Keputusan/Pemilihan AlternatifRayan RayanBelum ada peringkat

- Pelaporan Segmen, Evaluasi Pusat Investasi, Dan Penetapan Harga TransferDokumen26 halamanPelaporan Segmen, Evaluasi Pusat Investasi, Dan Penetapan Harga TransferJollie JiannitaBelum ada peringkat

- Analisa Biaya DiferensialDokumen25 halamanAnalisa Biaya DiferensialIngrid IskandarBelum ada peringkat

- Differential AccountingDokumen21 halamanDifferential Accountingbalqis tiaBelum ada peringkat

- Pertemuan Ke-9 Variable Costing vs. Absorption CostingnoooDokumen25 halamanPertemuan Ke-9 Variable Costing vs. Absorption CostingnoooDwi UtamiBelum ada peringkat

- MATERI TOPIK 10 - Manfaat - Anggaran - VariabelDokumen8 halamanMATERI TOPIK 10 - Manfaat - Anggaran - VariabelZulita puspitasariBelum ada peringkat

- 2024-02-Biaya Untuk Pengambilan KeputusanDokumen27 halaman2024-02-Biaya Untuk Pengambilan KeputusanNur Indra SukmantaBelum ada peringkat

- Investment Center Dan Transfer PricingDokumen36 halamanInvestment Center Dan Transfer PricingFaisal100% (1)

- BAB 2-5 - RenyDokumen15 halamanBAB 2-5 - RenyMelysha salshaBelum ada peringkat

- Bab 5 - Metode Harga Pokok Variable CostingDokumen25 halamanBab 5 - Metode Harga Pokok Variable CostingQueen av83% (6)

- Akmen LanjutanDokumen11 halamanAkmen Lanjutanmeilisa nugrahaBelum ada peringkat

- X MIPA 1 - 08 - BUNGA KIRANI K - UKBM 9 EditDokumen6 halamanX MIPA 1 - 08 - BUNGA KIRANI K - UKBM 9 EditBunga Kirani KustiantiBelum ada peringkat

- Informasi Akuntansi DiferensialDokumen27 halamanInformasi Akuntansi DiferensialAli-ImronBelum ada peringkat

- AM4-INCREMENTAL ANALYSIS SNDokumen29 halamanAM4-INCREMENTAL ANALYSIS SNGilbert Kent LiemengkewasBelum ada peringkat

- Perbandingan Kode Etik Profesi Akuntansi PDFDokumen14 halamanPerbandingan Kode Etik Profesi Akuntansi PDFVina YusniartiBelum ada peringkat

- Sosialisasi SPT Masa 23 - 26 E-BUPOT PER-04.PJ 2017 (20170413) PDFDokumen53 halamanSosialisasi SPT Masa 23 - 26 E-BUPOT PER-04.PJ 2017 (20170413) PDFwellyaja814850% (2)

- FarmasiPELAYANAN GUDANG FARMASI DI LUAR JAM KERJA 00Dokumen1 halamanFarmasiPELAYANAN GUDANG FARMASI DI LUAR JAM KERJA 00Hikmah PutriBelum ada peringkat

- 8,9 Investasi Pada ModalDokumen58 halaman8,9 Investasi Pada ModalHikmah PutriBelum ada peringkat

- 8,9 Investasi Pada ModalDokumen58 halaman8,9 Investasi Pada ModalHikmah PutriBelum ada peringkat

- Buku Pedoman In-Action 2021Dokumen13 halamanBuku Pedoman In-Action 2021Hikmah PutriBelum ada peringkat

- AK2 Pertemuan 3 EkuitasDokumen58 halamanAK2 Pertemuan 3 EkuitasAnggia CahyaningBelum ada peringkat

- AK2 Pertemuan 3 EkuitasDokumen58 halamanAK2 Pertemuan 3 EkuitasAnggia CahyaningBelum ada peringkat